维琪科技IPO:涉私域团购,亟需撇清传销嫌疑

手握国内化妆品新原料、创新新原料备案数量“双料第一”,来自深圳的维琪科技(874747.NQ)向北交所IPO发起冲刺。

在近年业绩高速增长背后,维琪科技也面临客户结构、技术商业化能力、募投项目必要性等多重质疑。

更有意思的是,因为自有品牌涉及私域销售,维琪科技还必须说明“是否涉及传销等非法活动”。

项目介绍:

公司简称:维琪科技

公司全称:深圳市维琪科技股份有限公司

IPO进展:二询未回复

成立时间:2011年1月12日

控股股东:丁文锋合计控制公司58.5522%的股份,为公司控股股东;丁文锋、赖燕敏系夫妻关系,二人直接及间接可支配的公司表决权比例为62.0687%,系公司实际控制人。

主营业务:公司主营业务为化妆品原料和化妆品成品的研产销以及相关服务。

行业地位:公司于2021年推出了国内第1个备案的化妆品活性肽新原料,目前拥有19个获国家药监局批准备案的新原料,其中7个为创新新原料,公司新原料、创新新原料备案获批数量均位居第一,处于行业领先地位。

募资投向:

业绩增长,高度依赖新锐品牌

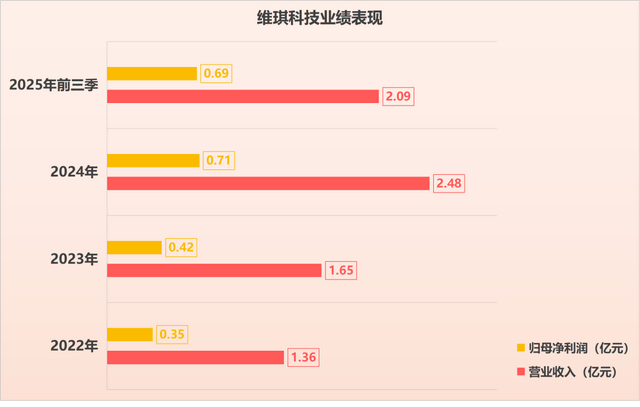

作为国内化妆品行业的“双料第一”(新原料、创新新原料的备案获批数量),维琪科技近年业绩表现不俗。

2022年—2025年上半年(简称“报告期”),公司营收分别为1.36亿元、1.65亿元、2.48亿元、1.32亿元,归母净利润为3513万元、4229万元、7064万元、4020万元,均实现快速增长。

维琪科技的核心业务包括化妆品原料、成品两类。

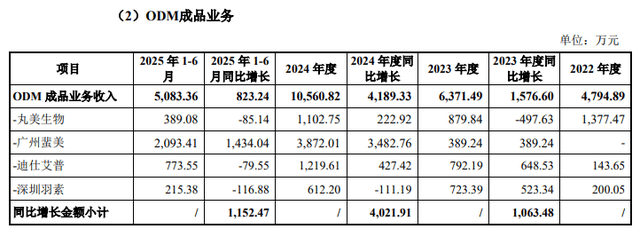

其中,成品业务主要包括ODM(贴牌生产)、OBM(自有品牌)。目前,ODM业务占据绝对主导地位,近三年复合增长率高达48.41%,成为公司营收增长的主要引擎之一。

然而,ODM业务的快速增长背后却暗藏隐忧。

一询回复显示,公司ODM收入增长主要源于丸美生物、广州蜚美、迪仕艾普、深圳羽素四家品牌商的核心单品销售放量。

除了丸美生物,其余三家均为成立时间较短的新锐品牌,且维琪科技对其销售额显著波动。

来源:一轮问询回复

例如,广州蜚美因受益于印尼电商政策红利,公司对其销售额从2022年的零迅速攀升至2024年的3872万元,增长具有明显的短期政策驱动特征。

迪仕艾普作为新兴国货品牌,公司对其销售额迅速增长,但2025年上半年出现下滑;对深圳羽素的销售额则呈现大幅波动态势。

即便是老客户丸美生物,报告期内销售额也呈现剧烈波动,分别为1377万元、879万元、1102万元、389万元,进一步加剧了ODM业务的不确定性。

这也引发了北交所关注,二询要求公司进一步说明新锐品牌商客户的成立背景、经营模式、资质规模、市场地位、销售渠道及终端客户等,分析其成立时间较短即与公司开展合作、报告期内销售收入变动较大的原因。

私域团购,需撇清“传销”嫌疑

在OBM业务方面,维琪科技主要通过线上平台、私域渠道及社区团购等模式销售自有品牌“肽妍TAYAM”产品。

虽然营收占比不大,但公司的OBM业务带来的麻烦却不小。

来源:一轮问询回复

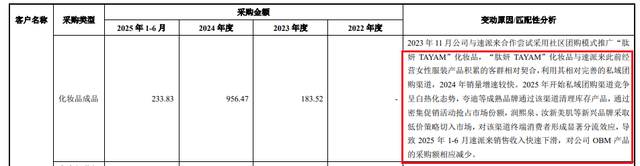

其中,与合作伙伴速派来开展的私域团购模式引发了监管对其合规性的重点关注。

在二询中,北交所直接问及“私域渠道的合规性”,并要求公司说明“是否涉及传销等非法活动”。

“私域渠道”如微信群、朋友圈等,由于相对封闭并缺乏公开监督,极易成为违法违规行为的“灰色地带”。

私域团购本身是合法业态,但若运营不当,极易滑向传销边缘。例如,如果“团长”的收益主要来自发展新“团长”或下线的抽成,而非基于实际商品销售,就可能涉嫌传销;同样,若在私域群内设置多级分销、团队计酬,也触碰了法律红线。

来源:一轮问询回复

一询回复显示,公司与速派来合作后2024年销量增长迅速,但2025年起因“私域团购渠道竞争加剧”导致销售额显著下滑——这种剧烈波动或许也进一步引发了对渠道合规性的审视。

因此,对于维琪科技来说,撇清与“传销”的干系已经成了当务之急。毕竟,一旦沾边违法违规行为,IPO自然就会成为泡影。

“双料第一”,商业变现能力不强

作为技术驱动型企业,维琪科技的核心竞争力体现在新原料的研发与备案能力上。

截至目前,公司共拥有19款获批备案的新原料,其中7款为创新新原料,新原料、创新新原料备案获批数量均位居行业第一。

但技术优势并未充分转化为营收贡献。

来源:一轮问询回复

报告期内,备案新原料相关产品营收占比最高未超过24%,且目前仍有10款获批新原料处于市场推广阶段、尚未产生收入。

这引发了北交所对其技术成果转化效率和商业变现能力的疑问,要求进一步分析备案新原料如何转化为公司的竞争优势及业绩驱动力。

此外,报告期内,公司新原料与目录原料的毛利率变化形成强烈反差:新原料业务毛利率从79.17%攀升至88.04%;目录原料则从84.41%下滑至71.73%。

公司的解释是:“新原料毛利率比目录原料高,主要系新原料更具稀缺性”。

据了解,一款新原料在备案后需经历三年安全监测,期满并成功纳入《已使用化妆品原料目录》才意味着真正“转正”,成为行业通用原料。

目前,公司仅有1款原料(Erasin0003)完成了这一过程。

在“转正”前,由于供应有限,企业享有较强的定价权,这是新原料高毛利的来源。

一旦成功“转正”,新原料的“护城河”——专利独占期和稀缺性将被削弱,随着竞争者的进入和供应增加,价格和毛利率下行压力将显著增大。

公司明确表示,传统目录原料业务毛利率下滑,正是“受市场竞争影响,销售单价下降”所致。

不过,新、旧原料毛利率的显著背离,已引起监管关注。

北交所要求公司进一步分析新原料、目录原料毛利率差异较大的合理性,新原料毛利率较高是否符合行业惯例,以及目录原料业务毛利率是否存在持续下滑风险。

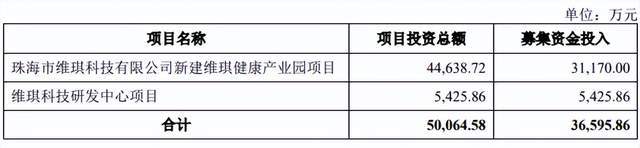

产能闲置,募投必要性存疑

维琪科技此次IPO拟募集资金3.66亿元,其中3.12亿元计划用于珠海产业园建设项目,以扩大化妆品原料及成品的产能。

这一募资计划的必要性与合理性面临质疑。

首先,公司似乎并不缺钱。

截至2025年6月末,公司账上拥有2.64亿元可自由支配资金。在IPO受理前夕,2025年5月,公司还现金分红2500万元。

北交所已在二轮问询中,要求公司说明募集资金规模的合理性。

此外,公司现有产能利用率普遍不足,募投扩产的必要性存疑。

如上所述,维琪科技的业务主要包括原料、成品两类。

原料生产方面,全流程自主生产的多肽粉末原料产能利用率报告期内波动明显,分别为83.65%、69.76%、74.42%、129.43%。其中,2025年上半年产能利用率骤升至129.43%,“原因和合理性”有待进一步说明。

外购多肽中间体精制生产的产能利用率则长期低于60%。

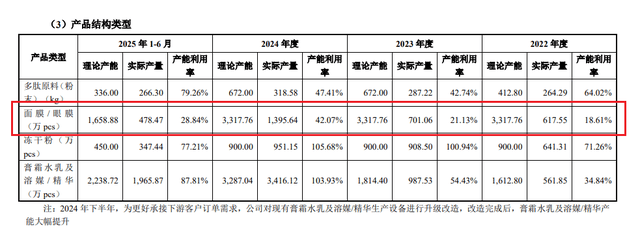

在成品生产方面,开工不足的情况更为明显,整体产能利用率最高仅76.79%(2024年),今年上半年又回落至64.21%。

来源:一轮问询回复

其中,面膜/眼膜产品的产能利用率更是长期徘徊在20%-40%之间,大量产能处于闲置状态。

在多项现有产能利用率不足、部分品类产能长期闲置的背景下,公司仍计划IPO募资大举扩建产能,有必要吗?

北交所等待维琪科技的回答。