往事二十二年:一代人有一代人的理财

二零二六年初,一段国人的集体记忆注定难忘怀。

中国A股以一场亢奋的上涨——”4100点、17连阳、单日成交3.64万亿”,以及那些闪烁在行情屏上的灼热字眼——“ETF涨停、商业航天、脑机接口、核聚变、传媒、军工…”开年。(数据来源:Wind)

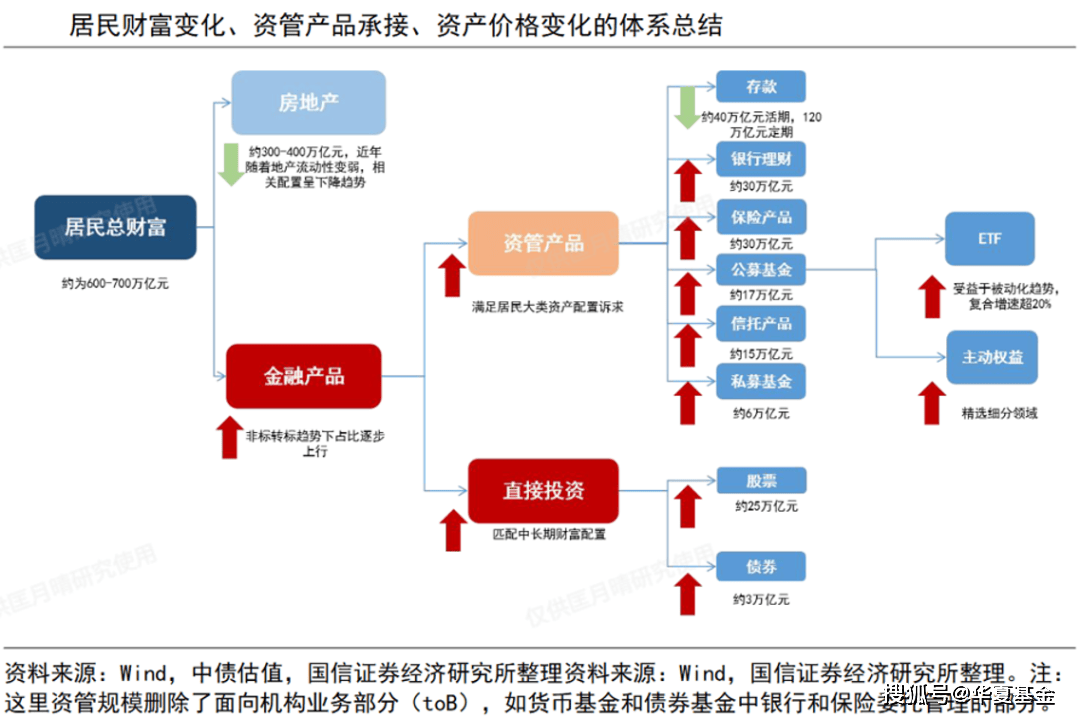

人们站在此刻回望:中国ETF从零走到六万亿,低利率浪潮逐步漫过脚踝,居民理财的场景早已几度变迁。二十一世纪走过四分之一,一条大河在此转弯。

存款利率探入“0字头”、定期存款到期潮袭来、权益市场火热、净值化成为日常、房价仍在寻底途中…这些真切的现实在新世纪的四分之一处交汇。

此间,我们曾奔跑于增长的黄金二十年,见证过经济高歌时的恣意,也亲历经济转型的颠簸;从全球化到岛链化,从“互联网+”到“AI+”,宏大叙事之下,一个个普通人埋首理清生活的轨迹。

定位记忆的原点,最终落在2004年。一代人有一代人的理财。那么故事便从这一年开始讲起。

#往事二十二年

存款2004

中国家庭的理财史,若往早处推,可溯至改革开放。但作为一个深植储蓄基因的民族,很多人的理财终点,至今仍停留在银行的定期存单上。

根据报道,2026年将有高达32万亿元的两年期及以上居民定期存款到期,它们像潮水一样即将回归储户的账户,但要面临的却是,利率水平早已今非昔比:↓

2025年5月20日起,多家大行1年定存款利率下调15bp至0.95%,大行大额存单5年期下架,3年期稀缺。(数据来源:公开报道)

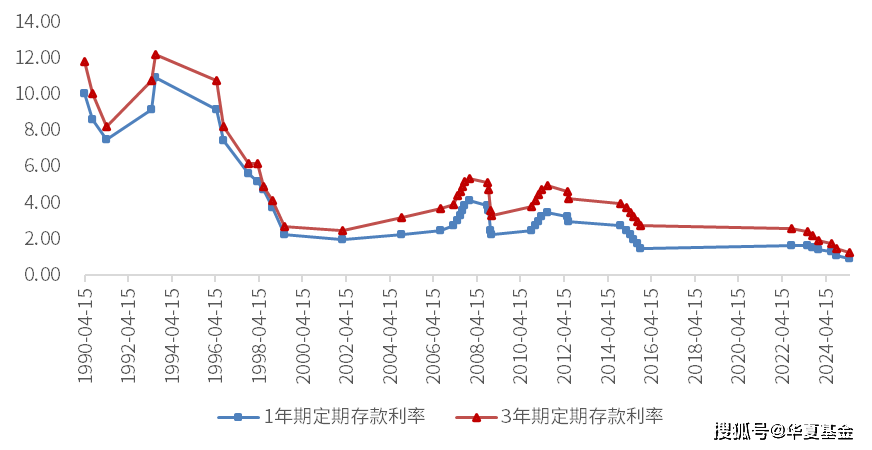

一时间人们热聊起中国存款利率的往事。一条三十年存款利率走势的曲线,隐约勾勒出中国经济的转型之路,也映照着一代代人理财观念的变迁。

1990-2025年中国1年期与3年期定期存款利率走势图

(数据来源:Choice,2015年及以前采用央行存款基准利率,2015年之后采用中国银行存款利率数据)

上世纪九十年代初,计划与市场转轨交织,通胀压力陡增,房地产与基建掀起热浪,国企改革成为时代背景……那时,存款利率一度站上两位数。高息储蓄不仅助人积攒家底,更在国人心中烙下“储蓄即安全”的深深印记。

进入新千年,中国加入WTO,经济开启“黄金十年”。2004年,上海房价三个月跳涨24%,“温州炒房团”成为街头巷尾的热词。那年GDP增速冲上10.1%,创八年新高。(数据来源:公开报道)

也是在那一年,国内利率政策写下一笔顿号。2004年,央行启动“贷款利率管下限、存款利率管上限”的机制,开启了存贷款利率从行政管制到自律管理的市场化改革进程、2015年,存款利率上限全面放开,利率管制时代自此终结。

很快就到了近十年了。这十年间,随着旧红利褪去,高速行驶的经济列车开始转换成了更平缓的速度。经济换挡、人口结构转变、社会平均利润率重新锚定,低利率浪潮由远及近,如今已经漫过脚踝。

吴晓波老师在一期音频节目里提到:1990年,我刚大学毕业参加工作,在赚到首月工资200元后,就去办了一张储蓄卡,当时的一年期存款利率是12%。假设年初存10000元,到年底就能获得1200元的利息。

那么如今呢?一年期存款利率“0”字打头,缩水了10倍。家庭资产负债表会被迫从“存款单核”走向“组合”,被迫学习理财,被迫承担一些风险。

#往事二十二年

银行理财2004

2004年,也被称为“银行理财元年”。

那年光大银行发行第一只标准化外币理财产品,拉开了帷幕。此后多年,刚性兑付、保本保收益的承诺,为无数家庭提供着难以拒绝的甜蜜。

但击鼓传花的游戏终要结束,一纸《资管新规》推动历史的车轮驶入净值化时代。那些关于刚兑与净值化的讨论,本质是居民对“安稳增值”的渴望,与投资本身波动性之间难以调和的矛盾。

在过去十几年我国经济飞速发展的背景下,一批高收益且看似无风险的非标理财产品疯狂涌现,无形中抬高了大部分投资者对于高回报与低波动并存的期望值。

然而,诚如我们所亲身经历,近年来,随着国家推动经济向高质量发展转型,财富管理市场也在发生着翻天覆地的“巨变”。

从理财产品要求净值化、规范化,不再承诺保本保息,到无风险利率逐级下降后,市场上稳稳当当赚钱的机会越来越少,家庭理财对于更高收益率的要求,也需要经历一次彻底的顺应大势的思路调整。

当保本保收益消失之后,谁能更好地为风险定价,谁才能真正赢得居民理财的信赖。

人们回忆起银行理财二十二年,亦有隔世之感,如今,选择理财产品的核心不是业绩基准画出来的目标年化,而是背后机构的多元资产配置能力、估值规范度,以及对自身策略进行详细科普的透明度。

历史的车轮碾过,此时,早已习惯波动、透明的公募基金行业,也随之被推至舞台中央,公募低波固收+、多资产FOF与低波理财,作为存款承接的选项,同台竞技。

#往事二十二年

基金2004

中国ETF的起点,同样在2004年。

全球第一只指数基金到第一只ETF,用了十六年;而在中国,这个过程仅两年。2004年,国内首只ETF上证50ETF以首发54亿的规模登场。那是一个大部分人还不懂基金为何物的年代,推动这样一个份额实时可变、上市交易、跟踪指数的产品,并冠以三个陌生字母的名字,近乎一场冒险。

但它成功了。ETF能如此迅速在中国生根,离不开那个昂扬年代的自信,离不开入世后“外来事物国产化”的浪潮,更离不开的,是监管、交易所、基金公司与早期参与者的相信、努力。

从起步之初,机制便对标成熟市场,少走弯路的同时,还创造出“一二级市场当日回转交易”等本土智慧。这正是中国ETF能后发先至,跃居亚洲第一、全球第二的根基。

种子从此埋下。

从上证50ETF诞生,到跨市场ETF破冰、上证50期权获批、沪港深互联互通、联接基金崭露头角、指数新规发布、科创ETF战役、20cm发行、“国家队”借道入市、A500、降费、债券ETF崛起、指数更名潮…

此后二十二年间,中国ETF在关键词的蝶变中生生不息,突破了6万亿规模。

如今放眼生活——万物皆可ETF。它已不只是产品,更是投资者表达观点的语言。每一个行业、每一种主题、每一类资产,几乎都能找到对应的ETF。它让普通人得以更低成本、更透明、更简单、更有效地触摸时代的脉搏。

当前,资管世界里,主动基金需基于Beta创造稀缺价值,指数基金本身便提供清晰、低廉的市场Beta;财管领域中,销售导向的“卖方模式”正不可逆的转向以资产配置为核心的“买方投顾”。而指数化投资,正是连接这两大转型的枢纽。

(仅做投教示意使用 具体风险提示见文末)

二十二年跋涉之路历历在目。而当展望前路,也必然需要思考:如何让我们的ETF行业变得更好?答案或许并不复杂——始终站在最广大持有人的一边。尊重市场、敬畏风险、坚持创新、守住初心。

◇

二十二年,回头去看,如白驹过隙,过眼烟云,但心情很长,如高山大川。

从储蓄的执念,到刚兑的幻梦,再到直面波动、运用工具、拥抱配置——每一段理财故事的变迁,底色都是同期宏观经济的冷暖和个体命运的选择。

我们经历过利率高昂、财富随时代水涨船高的“普惠”阶段,也走过了借助非标和地产快速积累的“捷径”时期。眼下,谁能更早意识到:低利率、高波动、结构分化,已经成为新常态,谁就能更早站到离财富更近的地方。

无论如何,已经到来的2026年,机会注定仍将蕴藏在一部分资产中。对个人投资者而言,面对潜在的K型分化,仍然要适度拥抱优质股权投资的大时代,在这个时代中,仓位是核心,配置要均衡。

有能力的投资者自己用工具,比如指数基金,构建出地区分散、均衡配置、多元资产的投资组合;

没精力的,就依托专业机构的力量,比如产品形态的多元资产配置解决方案——多元FOF、固收+,做好相应的资产配置。

一代人有一代人的理财。2026年,一个更复杂、但也被看得更清晰的年份正在眼前展开。

风险提示

上述基金属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。基金主要投资于标的指数成份股及备选成份股,在股票基金中属于较高风险、较高收益的产品。上述基金为指数基金,投资者投资于上述基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。文中基金风险等级为R4, 港股央企红利ETF、港股通科技ETF、恒生互联网ETF基金为香港市场证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险、香港市场风险等境外证券市场投资所面临的特别投资风险,跨境ETF实行T+0回转交易机制资金运作周期缩短,可能带来短期波动风险。

黄金ETF华夏为商品基金, 90%以上的基金资产投资于国内黄金现货合约,黄金现货合约不同于股票、债券等,其预期风险和预期收益不同于股票基金、混合基金、债券基金和货币市场基金。特有风险提示:上海黄金交易所黄金现货市场投资风险,基金份额二级市场折溢价风险,参与黄金现货延期交收合约的风险,参与黄金出借的风险,申购赎回清单差错风险,参考IOPV决策和IOPV计算错误的风险,退市风险,投资者认购/申购失败的风险,投资者赎回失败的风险,代理买卖及清算交收的顺延风险,基金份额赎回对价的变现风险,基金收益分配后基金份额净值低于面值的风险等。具体详见《基金合同》 、《招募说明书》 等基金法律文件。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

标普ETF、日经ETF为境外证券投资的基金,主要投资于美国证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险、海外市场风险等境外证券市场投资所面临的特别投资风险。跨境ETF实行T+0回转交易机制资金运作周期缩短,可能带来短期波动风险。

文中所列示产品的概念暴露数据,根据ETF基金所跟踪指数的成分股与wind热门主题指数成分股统计汇总。科创板相关ETF基金资产投资于科创板,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于科创板上市公司股票价格波动较大的风险、流动性风险、退市风险等。文中个股不作为推荐。