主业失速、股价腰斩、机构撤离,爱博医疗5亿押注“关节与肌肉”丨并购一线

1月20日盘后,眼科医疗器械公司爱博医疗(688050.SH)公告称,拟以整体不超过10亿元估值,通过并购贷款叠加自有资金的方式,收购运动医学头部企业德美医疗不低于51%股权并拿下控制权,对应股权的最高收购价为5.1亿元。

这家以“眼”为核心,聚焦人工晶状体、OK镜等眼科赛道的企业,正试图将触角伸向以“关节与肌肉”为核心的运动医学领域。跨界并购的背后,是公司主业突围乏力、利润空间承压、股价不振的现实,而标的10亿元估值所对应的三年业绩对赌,以及所面临的行业竞争格局,将为这场跨界整合埋下多少变数?

主业减速下的增长焦虑

曾凭借人工晶状体国产替代红利快速崛起的爱博医疗,如今正站在增长的十字路口。

爱博医疗是人工晶状体领域唯一挤进国内前五的本土企业,其OK镜业务在国内也仅次于欧普康视,然而当前市场环境的变化,正使其传统优势业务面临严峻考验。

作为公司基本盘的人工晶状体业务,多年来贡献近半营收,但自2023年11月纳入第四批国家高值医用耗材集采后,虽为公司带来了销量的大幅增长,却也无情地压低了产品单价和毛利率。

2024年,该产品销量同比增长44.93%,同期营收增幅仅为17.66%,单片销售均价从2022年的437.56元持续下滑至2024年的338.06元;整体毛利率则从2022年的84.75%,逐步回落至2025年上半年的65.25%,盈利空间被持续挤压。

反映在营收结构上,手术治疗业务的营收占比已从2022年上半年的67.8%收缩至2025年同期的46.23%。

市场寄予厚望的第二增长曲线OK镜业务,同样面临激烈竞争。

在昊海生科、欧普康视等国内企业的快速追赶下,行业内卷加剧,产品出厂价出现波动,2025年前三季度,爱博医疗近视防控业务仅实现个位数增长;另一块战略布局的以隐形眼镜为主的视力保健业务,虽在2025年上半年取得28.89%的同比增长,但受消费市场环境影响,第三季度收入出现下滑,且仍处于投入期,尚未形成盈利支撑。

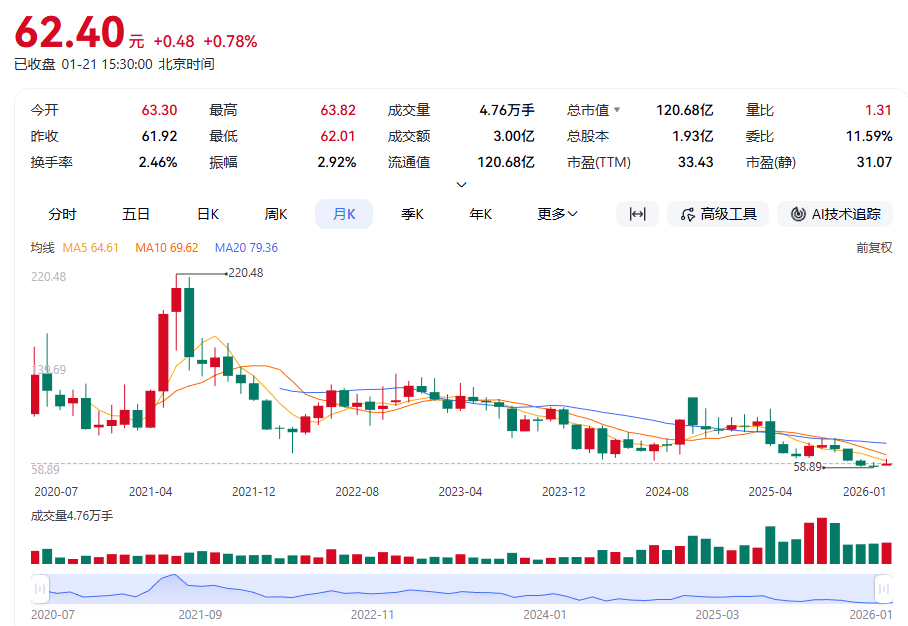

业绩压力直接传导至资本市场。爱博医疗股价自2024年10月8日触及117.65元/股的年内高点后持续下探,于2025年12月10日盘中触底58.89元/股,较前期高点累计跌幅达49.94%,创下上市五年来的股价新低。

截至最新收盘日,公司股价报62.4元/股,过去一年累计回撤幅度已突破36%,市值缩水显著。

叠加医保DRG(疾病诊断相关分组)控费导致终端手术量超预期下滑等因素,机构投资者开始纷纷撤离。截至2025年12月31日,机构持仓家数已从年中的253家,锐减至仅11家;合计持股数占流通股比例从37.33%大幅回落至4.16%,对应持股市值从49.57亿元缩水至4.88亿元。

内生增长遭遇瓶颈,出海虽是另一条路径,却也避不开文化差异、监管壁垒、渠道建设和品牌认知等诸多挑战,非一朝一夕之功。在此背景下,通过外延式并购,寻找一个高潜力、能与自身产生协同的新赛道,成为一个现实甚至迫切的选择。

于是,运动医学进入爱博医疗视野。这个赛道兼具医疗的刚需属性和健康消费的升级潜力,且国产替代空间广阔。根据行业数据,2025年中国运动医学市场规模预计在80-100亿元,2023年实际市场规模约为60-68亿元,近年复合增长率约15%-20%,预计到2030年,中国运动医学市场规模有望突破130亿元。

10亿估值与三年对赌

隔行如隔山,从眼科到运动医学的这一步,跨得有多大?

爱博医疗选中的标的德美医疗,成立于2016年,核心标签是“国产运动医学头部品牌”,也是国家高新技术企业和“专精特新”小巨人企业。其战略布局覆盖从术前预防到手术治疗、术后康复的运动健康全链条,在运动医学植入物、手术工具、关节镜设备、运动康复器具等领域拥有276项专利。

目前,德美医疗已成功入选第四批国家高值医用耗材集采A组,是国内市场份额主要竞争者之一,能借助集采政策快速扩大市场份额,这与爱博医疗在人工晶状体领域的集采经验形成呼应。渠道方面,德美医疗不仅覆盖全国境内市场,产品还远销东南亚、拉丁美洲、中东、欧洲等地区,能与爱博医疗的海外战略形成协同。

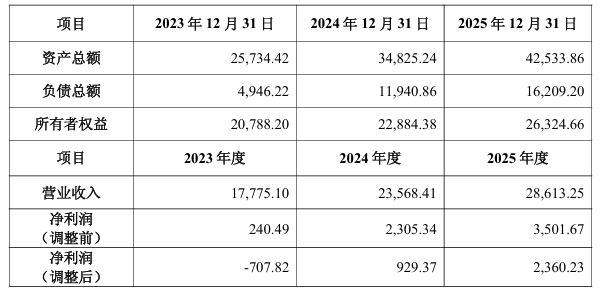

财务数据显示,德美医疗已实现从亏损到盈利的跨越,2023年至2025年调整后净利润分别为-707.82万元、929.37万元、2360.23万元,盈利能力持续提升。

根据交易约定,创始人黎建波承诺,德美医疗2026-2028年累计实现经审计的净利润总额不低于1.65亿元,其中2026年不低于4500万元、2027年不低于5500万元、2028年不低于6500万元。若未达标,创始人需以零对价或适用法律允许的最低价格转让相应股权补偿。

从估值来看,若以最高10亿元整体估值计算,对应2028年承诺净利润的市盈率约为15.38倍,放在当前二级市场医疗器械板块中属于合理范畴;但对应其2025年2360.23万元的净利润,市盈率则高达42.37倍,高于爱博医疗当前33.43倍的TTM市盈率。爱博医疗这是在赌其未来盈利高增长带来的估值消化与协同价值。

但业绩承诺的兑现难度不小。目前中国运动医学市场仍由国际巨头主导,根据灼识咨询相关报告,施乐辉、强生、锐适等外资品牌合计占约80%份额;国产品牌中,威高骨科、大博医疗、春立医疗、天星医疗、锐健医疗等企业分散占据剩余份额,前三大国产企业所占份额约为8%。德美医疗要在激烈竞争中实现净利润三年翻倍增长,挑战不容忽视。

跨界之路道阻且长

对于一场跨界并购而言,真正的考验在于后续整合能否释放“1+1>2”的协同价值。从眼科到运动医学的跨界,虽同属医疗器械领域,但两者在技术应用、客户群体、临床生态等方面差异显著,更考验管理层的整合能力。

从协同潜力来看,两者的契合点集中在技术与渠道两方面。

作为材料型医疗企业,爱博医疗在生物医用材料及高端医疗器械的研发、生产制造方面积累了丰富经验,而德美医疗的运动医学植入物、手术工具等产品同样对材料的生物相容性、力学性能要求极高,理论上双方可实现技术共享与产品升级赋能。

销售渠道方面,爱博医疗在国内眼科医院的布局,与德美医疗覆盖全国及海外的销售网络可相互借力,比如眼科渠道可尝试推广运动康复产品,德美医疗的海外渠道也能为眼科产品出海提供便利。

但协同效应的兑现并非易事。眼科与运动医学的疾病机理、手术技术完全不同,客户群体从眼科医生转向骨科、运动医学科医生,决策链条与学术推广体系存在本质差异,渠道复用难度相对较大,两家公司在企业文化、管理节奏等方面的融合,也是影响并购成效的隐形因素。

财务风险亦不容忽视。德美医疗近年来负债规模持续上升,2023年至2025年负债总额分别为4946.22 万元、1.19亿元、1.62亿元,负债增速高于营收增速;而爱博医疗采用并购贷款的方式进行收购,可能进一步增加自身财务杠杆,若标的公司业绩不及预期,将加剧公司的财务压力。对于爱博医疗而言,这场跨界并购或许能暂时缓解市场对其增长天花板的焦虑,但新故事的背后,也可能暗含分散核心业务发展精力的多重不确定性。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)