破解“低值高买”,筑牢汽车租赁资产安全防线

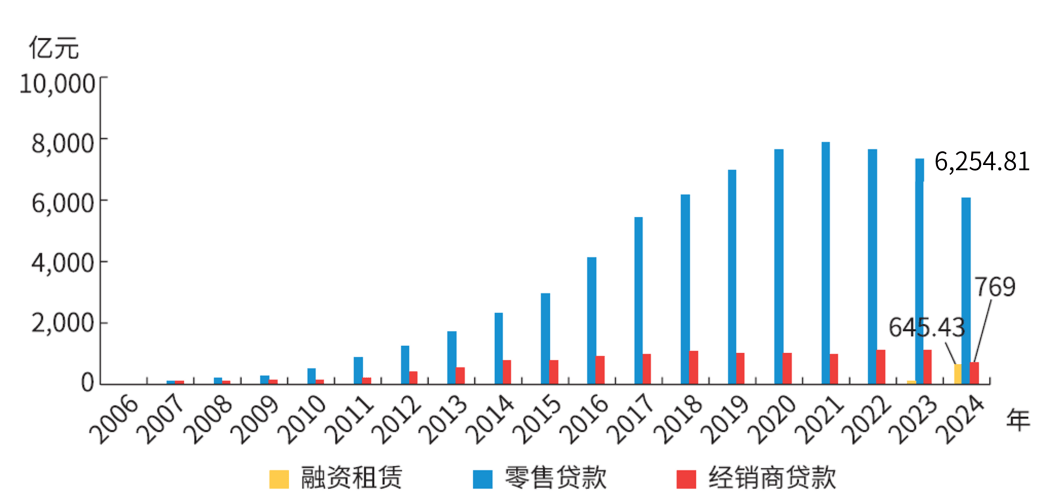

随着汽车消费需求的增长和金融服务的普及,我国汽车金融行业发展迅速,市场规模持续扩大,已成为汽车产业链的重要环节。[1]根据中国银行业协会发布的《中国汽车金融公司行业发展报告(2025)》显示,截至2024年年末,我国汽车金融公司融资租赁余额645.43亿元,比上年末增加533.50亿元,增幅476.64%,占融资总额约8.42%。[2]

汽车金融公司贷款余额(2006—2024)

汽车金融公司贷款余额(2006—2024)

数据来源:国家金融监督管理总局

汽金主要业务结构情况(2006-2024)

汽金主要业务结构情况(2006-2024)

数据来源:国家金融监督管理总局

内外协同,助力租赁物合规管理

融资租赁“以租赁物为载体的资金融通”核心逻辑中,“融物”的合规性是业务开展的底线,这直接决定了资产安全与风险边界。以国家金融监督管理总局发布的《金融租赁公司管理办法》为例,要求金融租赁公司应当选择适格的租赁物,确保租赁物权属清晰、特定化、可处置、具有经济价值并能够产生使用收益。[3]

细分领域中,汽车(包括小微型载客汽车和商用车)作为“设备资产”,属于金融租赁公司的基础业务范畴,汽车融资租赁也已实现规模化运营和成熟市场。但汽车租赁资产合规管理仍面临多重挑战:车辆残值预估难、车况不透明、所有权风险等,需要金融租赁公司与外部专业力量形成协同合力。

当前,金融租赁公司已形成多维度的风险管控体系,并在关键环节深度依赖第三方汽车检测评估机构的专业支持,借助其专业化技术服务和数字化工具,帮助汽车租赁业务实现风险控制优化、效率提升和资产价值最大化。

第三方赋能,筑牢汽车资产风险防线

·租前评估与风险前置

租前阶段,金融租赁公司需要通过查验相关合同、发票、证件,确保无抵押、查封、权属造假、“一车多融”等情况。针对新车和二手车,分别进行车辆合规检测和车况检测,确定资产价值和融资金额。对车辆进行特定化标识后,进入交易阶段。

第三方车辆检测评估机构可依据多源车辆数据库和成熟的车辆估值方法,帮助金融租赁公司完成车辆唯一性检测和经济价值预测。如车e估自研VIN码解析算法,拥有48万+海量车型数据,精准识别车型、年款、差异化参数配置信息;同时,聚合维修保养、碰撞、事故车数据,提供一站式数据查询,快速规避车况风险,实现一车一况,为车辆特定化管理提供数据参考。另外,基于海量评估数据和AI估值模型,综合市场供需、区域差异、政策导向等变量,确定车辆现时公允价格和估算未来残值,确保其价值与租金总额基本匹配,避免“低值高买”。

·租中监控与价值维护

风险的隐匿性与突发性要求汽车资产监控工作必须常态化、持续性推进。租中阶段,金融租赁公司通过安装GPS、物联网设备和集成维修、保养、保险等记录,确保车辆的合规使用,实时监控车辆位置、行驶状态,实现资产动态管理。

第三方机构的价值,正体现为与租中监控的“全程同步”,以持续性的数据追踪与价值研判,防控残值风险。如车e估动态追踪车辆事故、车辆技术迭代、政策市场变化等影响因素,及时关注车型残值率及变化趋势,形成动态实时的租中车辆资产价值监控,有效地规避各类因素导致的贬值风险。与金融租赁公司紧密合作,实现数据共享与风险预警,当车辆出现异常情况时,迅速触发预警,确保汽车资产始终处于可控状态。同时,车e估还可按季度对全部目标车辆进行残值重预测,为汽车租赁业务策略调整与稳定运行提供数据支撑。

·租后检测与残值处置

在租赁到期或提前终止时,需对车辆进行全面检测并生成评估报告,量化车辆损耗并保留完整车况记录,使车辆可按协议约定状态回收、进入合法渠道完成处置。

依托第三方机构的专业车辆检测,为汽车交易提供决策支撑。与传统检测模式相比,车e估创新实行“线下实检+线上复核”的双轨模式。线下端开展146项实车检测,重点排查大事故、水泡、火烧等核心风险隐患并同步回传数据至云端,经线上评估团队二次审核校准后出具报告。检测与复核分离,通过机制优化,有效规避了人情干扰等道德风险。最终出具的评估报告不仅精准反映车辆真实价值,更具备法律效力,为车辆流通处置提供坚实的价值保障。

汽车融资租赁行业正迈向“产品定制化、服务场景化、风控智能化”的新阶段,资产价值管理将贯穿租赁物的全生命周期。金融租赁公司已建立较为完善的汽车资产管理体系,但在技术检测、价值评估、残值管理等环节仍需第三方汽车检测评估机构的专业参与。未来,随着新能源汽车不断渗透、物联网技术深化应用,双方协作将向智能化、全链条服务延伸,同时对机构资质、数据安全、合规性提出更高要求。通过优势互补,金融租赁公司可进一步提升汽车资产风控效率,降低汽车资产管理成本,推动汽车融资租赁行业高质量发展。

参考资料:

[1]中国银行业协会、汽车金融专业委员会.《中国汽车金融公司行业发展报告(2025)(二)》.

[2]中国银行业协会、汽车金融专业委员会.《中国汽车金融公司行业发展报告(2025)(一)》.

[3]国家金融监督管理总局.《金融租赁公司管理办法》.2024年9月14日