2025年银行理财透视:1800万投资者跑步入场,市场规模突破33万亿元!理财收益率跌破2%

近日,业理财登记托管中心发布《中国理财市场年度报告(2025年)》(以下简称“《报告》”),对2025年银行业理财市场情况进行统计分析。《报告》显示,截至2025年末,银行理财市场存续规模33.29万亿元,较年初增长11.15%,全年累计新发理财产品3.34万只,募集资金76.33万亿元。

此外,理财投资者数量维持增长态势。截至2025年末,持有理财产品的投资者数量达1.43亿个,较年初增长14.37%。其中,个人投资者数量较年初新增1769万个,机构投资者数量较年初新增31万个。

收益方面,2025年理财产品整体收益稳健,累计为投资者创造收益7303亿元,较去年增长2.87%。全年理财产品平均收益率为1.98%,较2024年平均收益率下降0.67个百分点。

银行理财市场存续规模突破33万亿元,

公募基金配置占比提升

《报告》显示,2025 年,全国共有136家银行机构和32家理财公司累计新发理财产品

3.34万只,累计募集资金76.33万亿元。

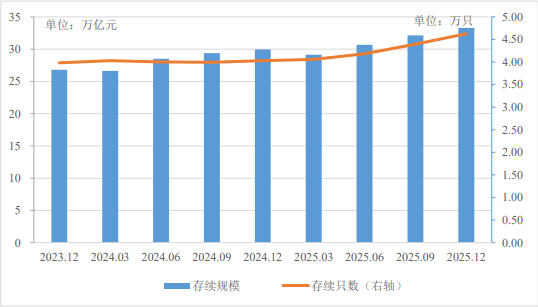

截至2025年末,全国共有159家银行机构和32家理财公司有存续的理财产品,共存续产品4.63万只,较年初增加14.89%;存续规模33.29万亿元,较年初增加11.15%。

(理财产品存续情况,资料来源:银行业理财登记托管中心)

对此,指出,在利率市场化深化、存款利率持续下行的宏观背景下,银行理财稳健和低波的特性使其成为居民储蓄的重要流向。2025 年理财市场存续规模逆势增长11.15%,达到33.29 万亿元。这表明尽管收益率承压,但客户对于超越存款收益、同时波动率低于基金的净值化产品有着巨大且刚性的配置需求。理财业务已成为银行维系客户、应对金融脱媒的关键抓手。

展望2026年,金融业首席分析师王一峰认为,伴随存量高息定期存款陆续到期,比价效应下存款“脱媒”仍是理财扩张的有力支撑,中性预估规模增量为3万亿元左右,到2026年年末,规模或落在36万亿元至37万亿元。

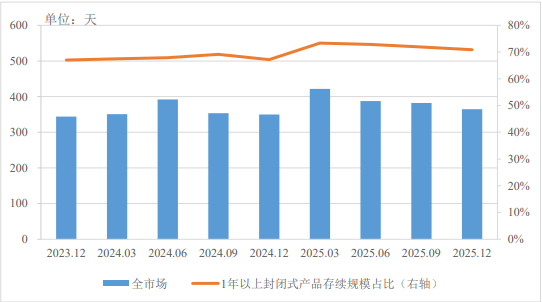

理财产品类型结构方面,2025年,新发封闭式理财产品加权平均期限在322至489天之间,为市场提供了长期稳定的资金来源。截至2025年末,1年期以上的封闭式产品存续规模占全部封闭式产品的比例为70.87%,较年初增加3.72个百分点。

(全市场新发封闭式产品期限情况,资料来源:银行业理财登记托管中心)

从理财产品资产配置情况来看,理财产品资产配置仍以固收类为主,投向债券类、非标准化债权类资产、权益类资产余额分别为 18.52 万亿元、1.82万亿元、0.66 万亿元,分别占总投资资产的 51.93%、5.10%、1.85%。

(理财产品资产配置情况,资料来源:银行业理财登记托管中心)

值得关注的是,理财产品对公募基金的配置力度增强,2025年末投向公募基金的资产占比为5.1%,较上一年提升2.2个百分点。

国信证券分析指出,这一趋势源于两大刚需:一方面体现在稳定净值,即通过配置债券基金、中性策略基金等,平滑理财组合波动。另一方面体现在增厚收益,即借助公募基金的权益投研优势,以FOF/MOM 等形式间接参与股市,弥补自身短板。

光大证券分析认为,未来理财公司进一步拓展含权产品确定性较强。如果2026年理财规模增量3万亿左右,资本市场延续慢牛走势,以2025年配置结构静态测算,银行理财有望带来1500-3000亿股票类资产配置资金。

1800万投资者跑步入场,

全国银行理财产品投资者数量达1.43亿

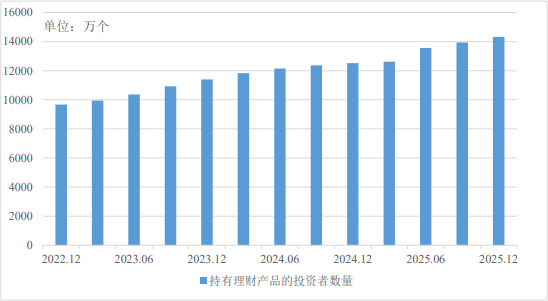

2025年,理财投资者数量维持增长态势。截至2025年末,持有理财产品的投资者数量达1.43亿个,较年初增长14.37%。其中,个人投资者数量较年初新增1769万个,机构投资者数量较年初新增31万个。

(持有理财产品的投资者数量变化趋势,资料来源:银行业理财登记托管中心)

从结构上看,截至2025年末,理财市场仍以个人投资者为主,数量为1.41亿个,占比98.64%;机构投资者数量为194万个,占比1.36%。

从理财产品个人投资者风险偏好看,数量最多的仍是风险偏好为二级(稳健型)的投资者,占比33.54%。风险偏好为一级(保守型)和五级(进取型)的个人投资者数量占比较年初有所增加,分别增加0.48和1.30个百分点。

(理财产品各类风险偏好投资者数量分布,资料来源:银行业理财登记托管中心)

对此,国泰海通银行马婷婷团队指出,从风险等级看,中高风险产品占比趋势性变动方向尚未明晰,但2025年风险偏好为一级(保守型)和五级(进取型)的个人投资者数量占比,分别较年初增加0.48、1.3pct,或充分体现存款搬家主体行为画像。部分投资人风偏较低,初期存款转为保守型理财;部分观望择机,选择高流动性现金管理类产品;部分预期积极但风偏尚未完全提升,选择进取型理财试水。

与此同时,理财公司代销渠道持续拓宽。2025年,理财公司持续拓展母行以外的代销渠道,已开业的32家理财公司中,1家理财公司的理财产品仅由母行代销,31 家理财公司的理财产品除母行代销外,还打通了其他银行的代销渠道。

此外,26家理财公司开展了直销业务,全年累计直销金额7738亿元。2025年12月,全市场有593家机构跨行代销了理财公司发行的理财产品,较年初增加31家。

理财收益率跌破2%,

为投资者创收7303亿元

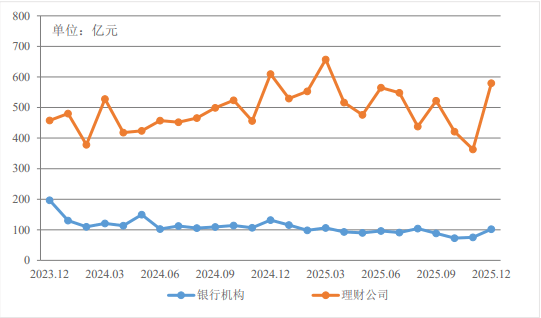

2025年,理财产品整体收益稳健,累计为投资者创造收益7303亿元,较去年增长2.87%。其中,银行机构累计为投资者创造收益1132亿元;理财公司累计为投资者创造收益6171亿元。

(理财产品各月为投资者创造收益情况,资料来源:银行业理财登记托管中心)

在全市场利率持续处于下行通道的背景下,2025年全年理财产品平均收益率跌破2%关口,降至1.98%,较2024年平均水平下降0.67个百分点,收益下行趋势显著。

除全市场利率下行这一核心外部因素外,银行理财产品的“投资性质”及资产配置结构,是拖累收益表现的关键原因。

当前银行理财市场呈现明显的“固收主导”特征,固定收益类产品在存续规模中占比过高,导致产品收益与债券市场利率走势高度绑定。2025年十年期国债收益率呈持续下行态势,全年波动中枢较2024年明显下移,这一趋势直接传导至银行理财领域。

《报告》显示,截至2025年末,固定收益类产品存续规模达32.32万亿元,在全部理财产品存续规模中的占比高达97.09%,占据绝对主导地位;混合类、权益类、商品及金融衍生品类产品存续规模相对有限,分别为0.87万亿元、0.08万亿元、0.02万亿元,合计占比不足3%,难以通过多元资产配置对冲固收市场的收益波动,也无法借助权益市场的增长红利提升整体收益水平。

国泰海通银行马婷婷团队在研报中分析指出,虽然理财收益率降幅较存款不遑多让,同时随着存续浮盈释放接近尾声、估值净值化进一步规范,2026年理财收益波动或有所上升。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com