产品创新加速 | 2026年1月商业地产零售业态发展报告

观点指数 机场免税成必争之地,资产质量决定出售成败国内机场免税市场迎来格局重塑,头部企业通过中标核心机场免税项目来优化布局,在航空出行市场复苏的背景下,机场免税赛道的战略价值持续凸显。交易市场上,部分商业资产凭借稳定的收益能力备受资本青睐,资产质量成为决定交易成败的核心关键。

头部企业加速产品线创新,大批量项目节前集中入市面对消费升级与市场竞争加剧的双重挑战,商业地产头部企业加速产品线创新与战略转型,推出精准定位不同客群、融合多元场景的产品线。年末节前,迎来项目集中入市高峰,头部企业借助元旦实现客流与业绩的快速突破。

文旅商融合成破局关键,高端与差异化招商并行消费需求从单一购物向多元体验升级,文旅商融合成为商业地产破局增长的核心路径,企业通过强化项目社交与体验属性,延长客群的停留时间。同时,招商策略呈现高端化与差异化并行的特征,存量项目通过空间焕新与品牌迭代,提升竞争力。

餐饮品牌借收购补短板,美妆集合店面临闭店困境消费赛道呈现分化发展的态势,餐饮品牌以全球化布局为核心战略,通过海外品牌收购、本土化门店运营等方式拓展国际市场。美妆领域,本土品牌借力战略合作推进出海,传统药妆连锁则因竞争加剧、运营低效等问题退出内地市场,行业进入深度调整期。

京东推动全渠道国补落地,物流企业提升跨境运输效率国内电商持续迭代升级,淘宝通过无人机配送航线优化物流效率;京东则全渠道承接国补,推动家电3C消费的释放。跨境电商方面,物流企业通过战略合作与网络拓展,提升全球运输能力与市场覆盖度。

华夏与华润设立Pre-REITs基金,REITs平均涨幅约2.63%REITs市场迎来政策利好与创新突破,交易所减免费用以激活市场活力,而首单公募基金主导的Pre-REITs基金也宣布落地。二级市场表现上,消费基础设施REITs表现分化,平均涨跌幅约2.63%。

机场免税成必争之地,资产质量决定出售成败

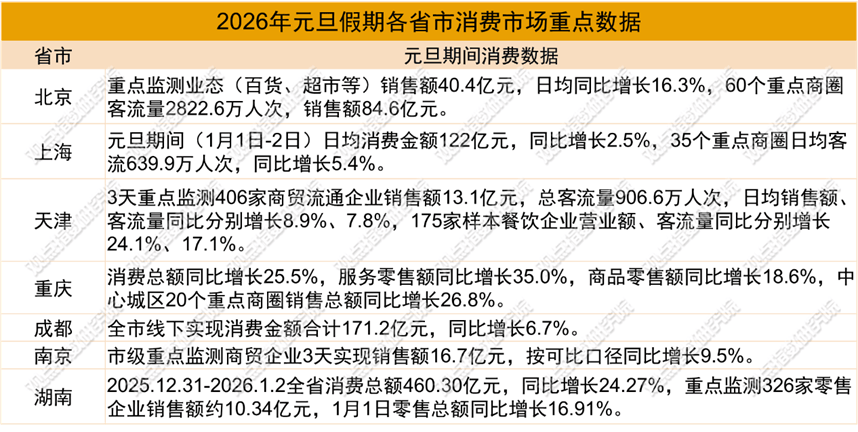

2026年元旦假期,各地锚定节日消费旺季窗口,密集加码多元消费政策,同步开展形式多样的特色促消费活动。

这也使得各重点省市的消费数据实现增长,元旦假期北京重点监测的百货、超市、专业专卖店、餐饮和电商等业态企业实现销售额40.4亿元,日均同比增长16.3%,60个重点商圈客流量2822.6万人次,实现销售额84.6亿元。

数据来源:公开资料,观点指数整理

与此同时,海南封关运作持续推进,其对免税经济的催化作用在短期内迅速显现。数据显示,海南封关首周离岛免税购物金额达11亿元,购物人数16.5万人次,购物件数77.5万件,同比分别实现54.9%、34.1%、11.8%的显著增长。三亚市商务局数据显示,12月18日至22日全市免税店销售额累计5.35亿元,连续5天单日销售额突破1亿元。

从增长逻辑来看,此次免税经济的爆发并非偶然,而是政策红利、消费回流与供给升级三重因素叠加的结果。

封关后,海南免税政策的便利性与优惠力度进一步提升,免税品类范围持续扩大,购物限额的优化调整有效释放了中高端消费需求。同时,海外消费回流趋势持续,叠加元旦、春节双节临近的消费旺季效应,消费者对免税品的需求集中释放。

展望未来,政策效应的持续释放将推动免税经济进入常态化增长通道。预计元旦至春节假期期间,海南离岛免税将迎来新一轮消费高峰,核心免税门店的客流与销售额有望再创新高。

在海南免税火热的同时,国内机场免税市场也迎来变化。近期,首都机场免税项目招标结果落地,中国中免中标T3航站楼免税项目,王府井中标T2航站楼免税项目,经营期限均至2034年2月10日,而此前在机场免税市场占据重要地位的日上免税行不在列。

此外,中免集团还成功中标上海浦东国际机场和上海虹桥国际机场相关免税店项目,进一步巩固了其在国内机场免税市场的优势地位。

作为免税重要渠道,机场免税项目具有流量稳定、消费能力强的核心优势,是免税运营商的必争之地。随着国内航空出行市场的持续复苏,机场免税销售额有望稳步回升,正吸引头部企业加大布局力度。

上述中标企业中,中免作为国内免税行业的龙头企业,拥有完善的全球采购网络与成熟的运营体系。王府井则凭借其在零售领域的深厚积淀与国企背景优势,成功切入机场免税赛道,实现业务的多元化拓展。

与免税经济的火热形成鲜明对比的是,商业地产大宗交易市场呈现出显著的两极分化特征,问题资产处置遇冷,而优质成熟商业资产则受到资本的青睐。

期内,上海奉贤富力万达广场再度流拍,核心在于项目自身存在多重风险与短板。首先,项目自持商业面积达8.72万㎡、办公面积2.55万㎡,存在资金占用量大且回笼周期长的问题。其次,项目开发建设尚未完成,续建资金缺口也较大,后续仍需大量资金投入,叠加司法查封与抵押等问题,法律与债务风险突出。

这意味着接盘方需要一次性解决复杂的债务问题并投入大额装修资金,投资风险与成本过高,导致潜在买家望而却步。

与之相对,优质成熟商业资产的交易则表现活跃。宝龙地产出售杭州滨江宝龙城项目,初步交易代价达10亿元,此次交易采用“股权出售+运营托管+回购权”的模式。

对于宝龙地产而言,借力股权出售快速回笼资金,同时通过运营托管保留了对项目的运营权,能够持续获取运营收益,且回购权的设置为未来重新收回资产保留了可能。对于接盘方大家保险而言,此次收购体现了保险资金对优质成熟商业资产的配置需求。

对于商业地产企业而言,未来需更加注重资产质量的提升与运营能力的强化,通过资产优化与模式创新提升核心竞争力。

头部企业加速产品线创新,大批量项目节前集中入市

在消费需求持续升级、市场竞争日益激烈的背景下,头部企业纷纷加速产品线创新与战略转型。

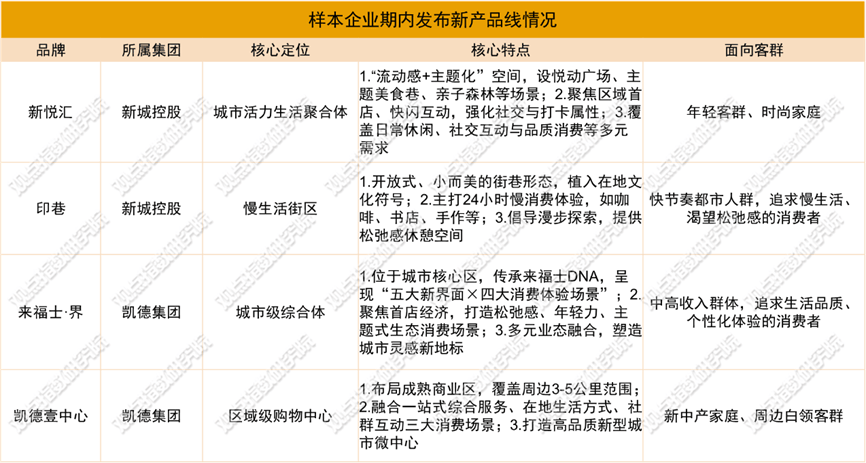

来源:企业披露,观点指数整理

期内,新城控股就发布了“新悦汇”与“印巷”两大创新商业产品线。其中,“新悦汇”精准聚焦年轻客群与时尚家庭两大核心群体,以“流动感+主题化”的空间设计为核心,打造区域首店、快闪互动、亲子森林等多元化消费场景,强化商业项目的社交属性与打卡属性。

而“印巷”产品线则采用开放式街区布局,通过植入城市文化符号,打造具有地域特色的商业空间。

据悉,两大产品线的首批项目已启动选址工作,预计2026年起将陆续落地,有望为新城控股带来新的增长动能。

凯德集团也正式推出“来福士·界”和“凯德壹中心”两大新商业品牌,覆盖不同客群与消费场景。

其中,“来福士·界”定位为城市级综合体,聚焦城市核心区域,主要面向中高收入、追求生活品质的消费者,打造集购物、办公、居住、娱乐于一体的高端城市地标。

“凯德壹中心”则聚焦一二线城市的成熟商业区,以3至5公里范围内的新中产与白领为核心客群,旨在打造“生活第二客厅”,提供从日常消费到社交休闲的一站式解决方案。

除了全国性企业外,本土商业企业也加速战略升级的步伐。金铂商业总部签约落地广州白云新城,并计划打造广州首座高端商业项目,这是金铂商业首次进军广州高端商业市场。

此次战略转型,不仅是金铂商业自身发展的需要,也顺应了广州白云新城区域发展的趋势。作为广州重要的城市副中心,白云新城近年来发展迅速,商业需求持续增长,金铂商业的入驻将进一步完善区域商业配套,提升区域商业的品质。

数据来源:公开资料,观点指数整理

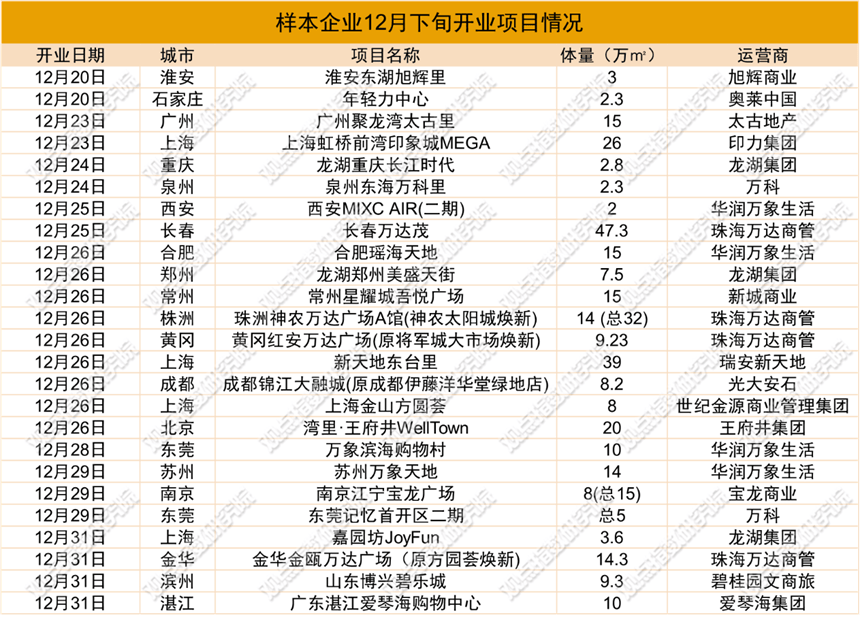

新项目入市方面,年末迎来了一波集中供应。12月下旬,以太古地产、印力集团、珠海万达商管等为代表的商业地产企业均有新项目开出,涉及广州、上海等 18 座城市。

12月25日-12月31日,是主要开业节点,集中落地19个项目。其中,12月26日为单日开业峰值,当天共有8个项目同步开业,占总数量的32%,涵盖上海新天地东台里、北京湾里王府井 Well Town等大体量项目。

商业项目选择在年末旺季开业,核心在于,一,圣诞、元旦双节叠加形成的消费红利,能够快速实现客流与销售的 “开门红”;二是年末的消费需求更趋多元化,从日常零售到餐饮娱乐、体验等,能为商业项目提供较大的消费动能。

从运营商开业项目数量来看,头部企业集中度较高。珠海万达商管开出4个项目,除存量改造占比高外,还呈现出市场下沉的特点——项目均位于三四线城市。

华润万象生活也落地了4个项目,其布局优势在于业态多元化。除包含合肥瑶海天地、苏州万象天地等综合体项目外,还涵盖西安MIXC AIR二期这类小体量、轻资产的潮流商业,实现了对不同城市、不同客群的覆盖。

文旅商融合成破局关键,高端与差异化招商并行

随着消费升级的持续推进,消费者的需求已从单一的购物消费转向多元化的体验消费,文旅商融合作为商业地产项目提升核心竞争力的关键路径,迎来了更为丰富的内容供给。

期内,新城控股在盐城落地首个乐园广场——吾悦广场悦动live潮趣乐园,该项目标志着新城“MALL+N”模式的正式落地,由“吾悦广场+潮趣乐园+悦渎里市集+盐渎印巷金街”四大板块构成,实现商业、文旅、娱乐等业态的深度融合。

从运营逻辑来看,“MALL+N”模式通过引入潮趣乐园等文旅业态,延长了消费者的停留时间,提升了项目的客流量与销售额。同时,悦渎里市集与盐渎印巷金街的布局,丰富了项目的业态层次,强化了社交与体验属性。

除了大型综合体项目,特色街区的文旅商融合也是重要方向。远洋建管中标的慈溪长三角风情街烟火集市项目,就计划通过“文化+体验+商业”的模式对特色街区进行改造升级。

该项目将植入当地文化元素,打造具有烟火气的消费场景,同时引入餐饮、零售、娱乐等多元化业态,有望为特色街区改造提供可复制的样本。

与此同时,商业项目的招商策略呈现出明显的高端化与差异化并行特征。在高端化招商方面,样本商业项目纷纷引入高奢及轻奢重点品牌,形成集聚效应,提升项目的高端定位与市场影响力。

北京三里屯太古里作为国内高端商业的标杆项目,近期一次性落地迪奥之家、蒂芙尼旗舰店、路易威登之家等8大重磅高端门店,进一步巩固了其在高端消费市场的领先地位。

在差异化补位方面,中高端潮流与生活方式品牌则同步发力,覆盖不同消费层次的需求。无锡恒隆广场选择引入CASETiFY、Yoajung等潮流品牌,深圳万象城则落地老铺黄金、元古茶铺等兼具文化属性与品质感的生活类品牌,品牌虽有差异,但均是为了适配新中产群体对品质生活的需求。

值得注意的是,期内样本项目的业态丰富与空间升级绑定更加紧密,不少存量项目通过区域焕新实现品牌迭代。如杭州湖滨银泰in77就以D区焕新为契机,集中引入了20+家新店,实现业态与空间体验的双提升。

此外,太古于广州的新项目聚龙湾太古里也逐步开放,为本土商业市场注入新活力。该项目于12月23日起逐步开放,首批开业品牌约30家,其中包含7家广州首店,如SMFK、ANTA ZERO、上森派系、華姐清汤腩等,聚焦潮玩、原创设计、高端运动、轻餐饮与精品咖啡等核心业态。

从目前的品牌组合来看,该项目打造基本契合年轻消费群体对潮流、个性与品质的追求,主要通过引入首店品牌与特色业态,打造具有差异化的消费场景,吸引消费者。

整体来看,当前商业项目的竞争将更多聚焦于对消费需求的精准把握、产品与服务的创新能力等,只有能够持续适配市场变化、创造优质消费体验的项目,才能在激烈的竞争中脱颖而出。

餐饮品牌借收购补短板,美妆集合店面临闭店困境

餐饮赛道上,期内国内餐饮头部品牌纷纷将全球化布局作为重要的增长战略,通过收购海外成熟品牌、开设海外门店等方式,拓展国际市场份额。

其中,九毛九拟斥资4300万美元收购北美火锅连锁餐厅股权,该餐厅在温哥华、多伦多、加州运营21家自助火锅,核心客群为非华人。

观点指数认为,此次收购对九毛九具有重要的战略意义,一方面能够借助标的公司成熟的本土化运营经验,快速切入北美主流市场,避免了从零开始的市场培育成本;另一方面,能够输出自身的标准化体系,实现区域协同发展,提升品牌的国际影响力。

除了收购,国内餐饮品牌也通过开设海外门店的方式开拓市场,其中蜜雪冰城的海外扩张尤为引人注目。

蜜雪冰城美国首店开始试运营,选址洛杉矶好莱坞星光大道这一全球知名的商业地标,目的是借助地标效应提升品牌的曝光度,同时精准触达年轻消费群体。

在产品策略上,蜜雪冰城保留了冰淇淋、果茶、咖啡等核心品类,同时新增120%–200%超甜选项,适配美国消费者的口味偏好,体现了其本土化运营的思路。

此外,咖啡赛道的并购传闻也引发市场关注。有消息称瑞幸考虑竞购雀巢旗下精品咖啡连锁品牌蓝瓶咖啡,后者成立于2002年,全球约有150家门店,主要分布在美国和日本。

对于瑞幸而言,若此次收购成功,将能够快速弥补其在精品咖啡领域的品牌溢价短板,对标星巴克的精品定位,进一步完善品牌矩阵。同时,蓝瓶咖啡的高端客群与瑞幸的大众客群能够形成互补,提升瑞幸的市场覆盖范围。

服饰方面,则呈现出明显的品牌分化特征,不同品牌的市场表现与发展态势差异较大。

从最新业绩表现来看,耐克最新的2026财年第二财季净收入为7.92亿美元,同比下降32%,其中大中华区盈利下降49%;而Lululemon则预计2025财年净营收105.88 亿美元,同比增长10.07%,净利润为18.15 亿美元,实现17.09%的稳健增长。

在产品定位上,Lululemon聚焦瑜伽、运动休闲等细分领域,主打高毛利产品,精准契合了近年来健康消费、运动消费兴起的趋势,而耐克的产品定位更为宽泛,这也意味着其面临更为激烈的市场竞争。

在商业模式上,Lululemon以直营模式为主,能够更好地控制产品质量与终端体验,提升品牌溢价能力;而耐克更多依赖经销商模式,本土化策略相对滞后,未能充分适配中国年轻消费群体的偏好,导致市场份额受到挤压。

值得注意的是,两者的毛利率均受到折扣与成本上升的影响而出现下滑,反映了当前服饰赛道的竞争日益激烈。未来,服饰品牌需要通过产品创新、供应链优化与数字化运营,提升核心竞争力,以应对市场挑战。

美妆方面,毛戈平与路威凯腾达成战略合作。路威凯腾成立于2016年,是由美国私募股权公司Catterton、奢侈品巨头LVMH旗下的投资机构L Capital以及LVMH掌门人伯纳德·阿尔诺Bernard Arnault的家族控股公司Groupe Arnault三方联合成立。

聚焦全球美妆市场,路威凯腾的全球美妆市场投资案例包括台湾护肤品牌DR.WU、美国高端护肤品牌Eighth Day、美国彩妆品牌DIBS Beauty、日本快成长美妆和护肤品牌ETVOS、英国香薰品牌Vyrao等。

未来,路威凯腾或能利用其全球化投资布局与战略伙伴网络,协助毛戈平拓展海外高端零售渠道,推动MAOGEPING等品牌出海。

与此同时,香港药妆连锁店万宁宣布关闭内地所有门店,标志着其在内地市场的布局正式终结。万宁于2004年进入内地市场,高峰时期门店数量超过200家,主打“药妆+健康”的错位竞争策略,曾一度受到消费者的青睐。

万宁退出内地市场,除了近年来国内美妆零售市场涌现出大量本土品牌与新兴业态,竞争优势逐渐丧失外,还与其内地市场的门店布局较为分散,供应链管理与成本控制能力不足,导致运营成本居高不下,盈利能力持续下滑等有关。

万宁的退出,反映出美妆零售行业正进入调整期。在行业竞争日益激烈的背景下,美妆品牌与零售商需要不断优化产品结构、创新服务模式、提升运营效率,才能适应市场变化,实现可持续发展。

京东推动全渠道国补落地,物流企业提升跨境运输效率

国内电商方面,淘宝闪购宣布联合迅蚁科技在广州海珠区开通全国首条无人机“聚合送”航线,用户下单外卖无需支付额外配送费用即可体验跨江跨桥闪送服务。

这一创新模式精准聚焦传统配送的低效场景,如跨江、远距离、园区等,通过无人机配送提升了配送效率,缩短了配送时间,同时拓展了商家的服务半径。

此次全国首条无人机“聚合送”航线的开通,为电商配送的智能化升级提供了可复制的样本,未来有望在更多地区推广应用。

除技术创新外,国内电商平台还积极承接国家政策,通过全渠道布局推动消费释放。京东宣布自2026年1月1日起,线上线下全面承接国家补贴落地,重点聚焦家电3C品类。

一方面,这不仅能够强化京东的全渠道履约能力,实现线上线下资源的协同整合,提升政策落地的效率;另一方面,也能够加速家电3C换新消费的释放,满足消费者对高品质家电3C产品的需求,推动消费升级。

跨境电商方面,以顺丰、菜鸟为代表的物流企业纷纷通过战略合作提升跨境运输效率,拓展全球市场的覆盖范围。

顺丰国际近日与英国物流企业安睿物流(Evri)正式签署战略合作协议,双方将在多个领域开展深度合作。

在英国本土业务方面,顺丰国际将借助中英直飞货运专线,进一步提升跨境运输效率,缩短货物运输的时间,降低运输成本。而在全球市场拓展方面,双方将以英国为核心支点,共同开拓美国、澳大利亚、爱尔兰等重点市场的电商物流业务。

此次战略合作对顺丰国际具有重要的战略价值,其能够借助安睿物流在英国本土的成熟网络与运营经验,快速提升在英国市场的服务能力与市场份额;还能联合开拓全球重点市场,完善自身的跨境物流网络,提升全球竞争力。

而菜鸟全球物流网络迎来新的突破,上线美洲G2G(国家间)跨境物流服务,建立了美洲区域互发包裹的跨境物流网络。

产品首期开通美国至墨西哥的跨境物流服务,覆盖美西最活跃的电商区域及墨西哥99%地区,菜鸟也成为首家在亚洲、欧洲、美洲三大洲提供G2G服务的全球性物流公司。

华夏与华润设立Pre-REITs基金,REITs平均涨幅约2.63%

近期,为推动REITs市场的发展,上交所出台相关政策,暂免收取REITs上市初费、上市年费和交易经手费。

这一政策的出台,能够降低REITs发行人的成本,提升市场参与的积极性,进一步推动REITs市场的扩容与发展。

而深交所也高度重视商业不动产REITs的试点工作,计划扎实有序开展规则修订、技术系统开发、项目培育等各项准备工作,推动商业不动产REITs试点开好局、起好步。

华夏基金与华润置地联合设立Pre-REITs基金,该基金规模为人民币3亿元,由华夏股权担任基金管理人,这是国内首单公募基金私募股权子公司主导的Pre- REITs基金。

随着商业不动产REITs试点的落地,作为衔接原始资产与公募REITs的关键环节,Pre-REITs基金的市场需求将进一步释放。而华润置地此时布局Pre-REITs,可视为在抢占商业不动产证券化市场。

目前来看,基础设施资产项目通常需要经历较长的培育期才能达到稳定盈利状态,在现有监管规定下,处于培育期的资产无法成为公募REITs的合格资产。而通过Pre-REITs基金的培育,可以让资产逐步达到REITs上市标准,从而实现资产的证券化退出。

从投资策略来看,润盈华夏采取“在营+开发”的混合投资策略,拟投资西安西咸万象城、贵阳万象汇两个在营购物中心和位于大连的在建购物中心,三大项目总建筑面积约51.5万平方米。

这一投资策略具有多重优势,一是在营购物中心能够提供稳定的现金流,保障基金的基本收益;二是在建购物中心具有较大的增值空间,能够提升基金的长期收益潜力。通过“在营+开发”的组合,基金能够实现风险与收益的平衡,提升投资的稳健性与盈利能力。

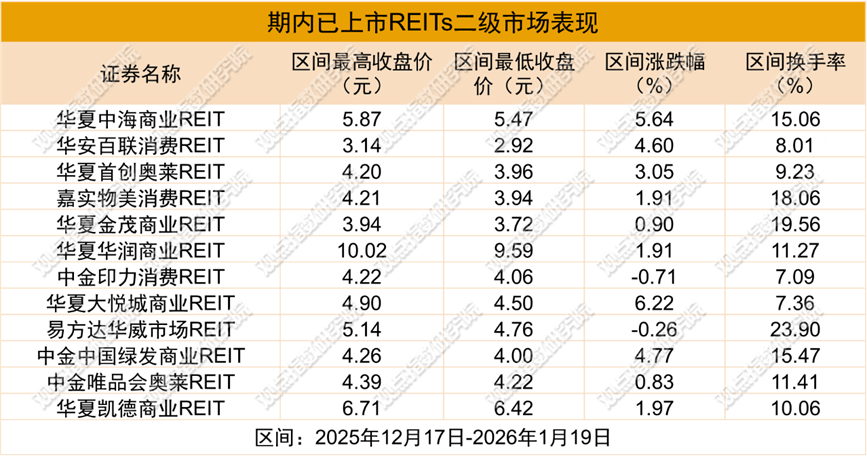

二级市场表现上,12只消费基础设施REITs整体表现分化,多数REITs录得上涨,仅2只微跌。其中,华夏大悦城商业REIT涨幅居首,整体涨势良好,区间平均涨幅约2.63%。

数据来源:同花顺,观点指数整理

不过各REITs的区间换手率差异较大,均值约为12.83%,多数产品换手率处于10% - 20%的区间,市场交投整体处于中等偏上水平。

其中,易方达华威市场REIT的换手率最高,达23.90%;中金印力消费REIT换手率最低,仅7.09%,反映了不同产品的市场交易热情具有明显差异。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。