原创 定期到期自动转存对阵取出再存?银行人透露:选错少赚几百,别踩坑

手里的定期存款到期了,到底该让银行自动转存,还是取出来重新存?这事儿难倒了不少储户——自动转存省心省力,不用跑银行;取出再存好像能多赚点利息,但又怕麻烦。更关键的是,银行内部人偷偷提醒:很多人选错了,一年白白少赚几百甚至上千元!今天就用大白话把这事儿讲透,1500字让你看清门道,不管是10万还是50万存款,都能选对最划算的方式。

先给大家掰扯清楚两个核心概念,别光听名字糊涂:

自动转存就是存款到期后,银行不用你管,自动把本金和上一期的利息合并,按原来的存款期限再存一次。比如你存10万一年期定期,到期后银行会把本金 利息当成新本金,再自动存一年,全程不用你跑网点、不用记日期,主打一个“懒人福利”。

取出再存就是到期后你自己去银行(或手机银行操作),把本金和利息全取出来,再根据当时的市场利率,重新选存款产品、选期限存进去。这个过程需要你多操点心,但能货比三家,争取更高的收益。

这两种方式没有绝对的好坏,关键看利率行情和你的资金需求,但核心差别就一个:利息多少。银行人透露,大部分人吃亏就吃亏在不知道“自动转存的利率陷阱”——自动转存的利率是按“转存当天的银行挂牌基础利率”算的,而取出再存能享受银行的活动利率、新客优惠,甚至能议价,两者差得不是一星半点。

咱们拿10万元存款举个真实例子,一看就明白:

假设你2025年存了10万一年期定期,利率1.8%,2026年到期。到期后本息合计是100000 (100000×1.8%)=101800元。

如果选自动转存,2026年银行一年期挂牌基础利率降到1.6%,那下一年的利息就是101800×1.6%=1628.8元;

如果选取出再存,正好赶上银行“开门红”活动,一年期新存款利率能到2.0%,下一年利息就是101800×2.0%=2036元。

就这一个选择,一年利息差了2036-1628.8=407.2元,相当于多赚了两袋米面油,这钱花几分钟操作就能拿到,为啥不赚?

更坑的是,自动转存不仅利率可能低,还会“锁死”你的选择。银行人说,自动转存默认按原期限续存,比如你原来存1年,转存后还是1年,但如果当时3年期利率更高,你就错过了换期限的机会;而取出再存能灵活调整,想存1年、2年还是3年,全看你自己,还能把钱转到利率更高的其他银行。

不过自动转存也不是完全没用,这3种情况选它反而更划算:

第一种:市场利率下跌时。如果存款到期时,银行利率比你原来的利率还低,自动转存能及时锁定当前利率,避免资金变成活期(活期利率才0.25%左右),哪怕利率降一点,也比活期赚得多。比如你原来利率1.8%,到期后市场利率跌到1.5%,自动转存至少能按1.5%算,总比活期的几十块利息强。

第二种:你记性差、没时间打理资金。很多中老年人或上班族,根本记不住存款到期日,忙起来就忘了处理,等想起时资金已经躺了几个月活期。自动转存能避免这个问题,到期自动续存,不用你操一点心,适合不擅长理财、追求稳妥的人。

第三种:资金长期不用,且利率稳定。如果你的钱3-5年都用不上,而且市场利率没什么波动,自动转存既方便又能享受复利(利息滚本金),长期下来收益也不差。比如10万存5年,每年复利1.8%,到期本息能到109329元,比单利多赚329元。

而这3种情况,一定要选取出再存,多赚的利息能让你惊喜:

第一种:市场利率上涨时。这是最关键的情况!如果到期时银行利率比原来高,比如原来1.8%,现在涨到2.1%,取出再存能直接享受高利率,利息差会随着本金和存期放大,50万存款一年能多赚1500元以上。

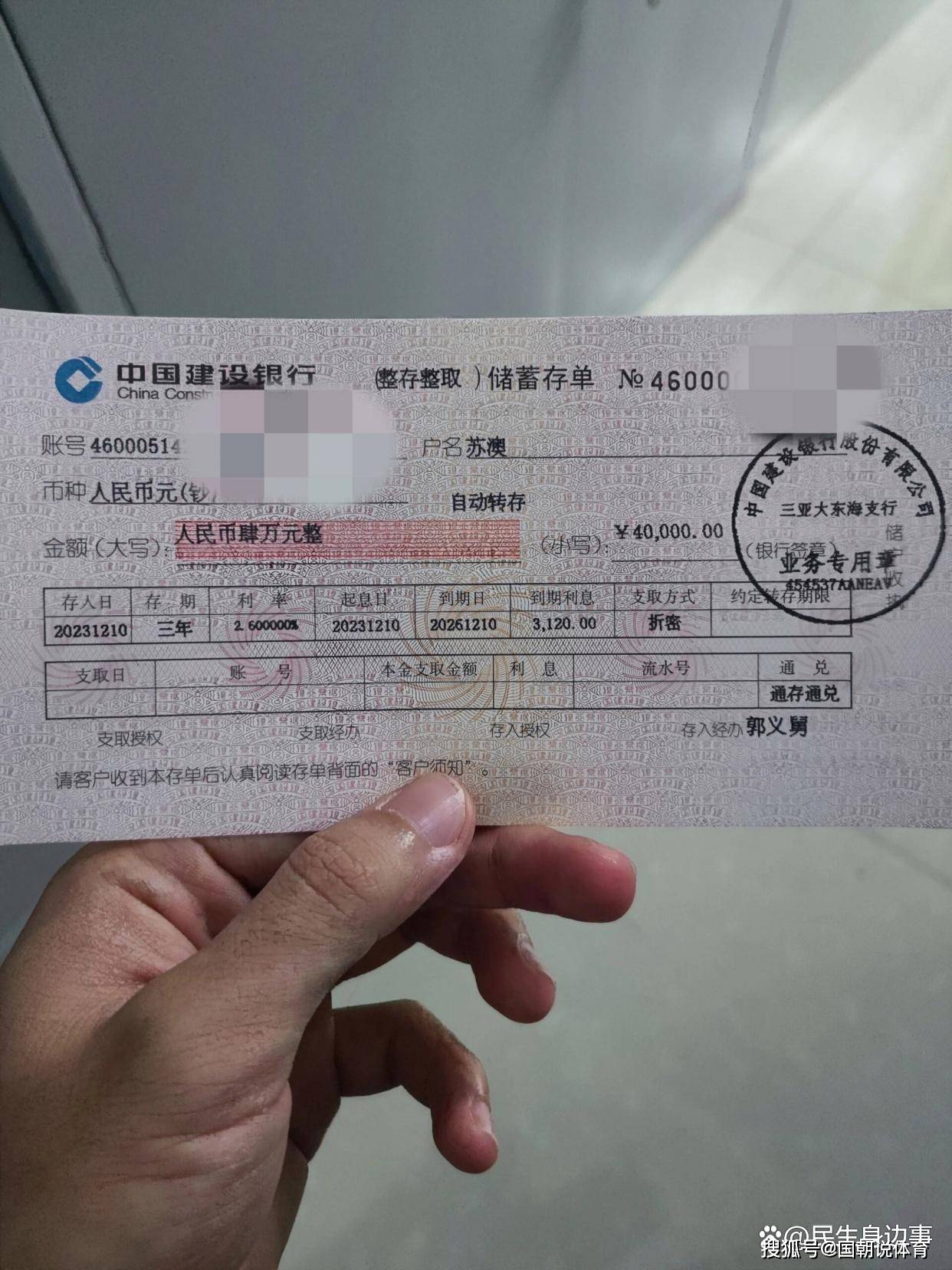

第二种:银行有活动时。每年年底、年初,或者银行冲存款规模的时候,都会推出“新资金入存”优惠——利率上浮、送米面油、购物卡,甚至现金补贴。自动转存的老资金享受不到这些福利,但你把钱取出来再存进去,就算“新资金”,能薅到银行的羊毛。比如某城商行冲业绩时,新存20万三年期利率3.0%,还送500元购物卡,比自动转存的2.7%划算太多。

第三种:资金有灵活需求,或想调整期限。如果以后可能要用钱,取出再存时可以把资金分成几笔,分别存1年、2年、3年期(滚动定存),每年都有存款到期,既保证收益又不影响流动性;如果想换更长或更短的期限,也能自由选择,不用被原期限绑死。

银行人还透露了4个“多赚利息”的避坑技巧,别忽略:

技巧一:到期前设提醒,先查利率再决定。存款到期前3-5天,用手机日历设提醒,然后登录手机银行或打客服电话,查一下当前的挂牌利率、活动利率,对比自动转存的利率,再决定怎么操作。记住,自动转存的利率银行不会主动告诉你,得自己问。

技巧二:别浪费“宽限期”,不用急着跑银行。很多人怕到期当天没处理就变活期,其实银行一般有3-5天宽限期,到期后几天内处理,都按原定期利率算,超过宽限期才会变活期。利用这个时间,慢慢对比利率、选产品,不用慌慌张张。

技巧三:资金量大要“议价”,利息能再涨点。如果存款超过20万,属于大额资金,去银行时别找普通柜员,直接找客户经理或行长,跟他们谈利率——银行冲业绩时,客户经理有权力在挂牌利率基础上再上浮0.1