餐饮供应链专题:供需重构,拐点渐显-广发证券

餐饮供应链行业正处于供需重构的关键拐点,兼具估值优势与业绩修复潜力,中长期配置价值凸显。

行业整体态势

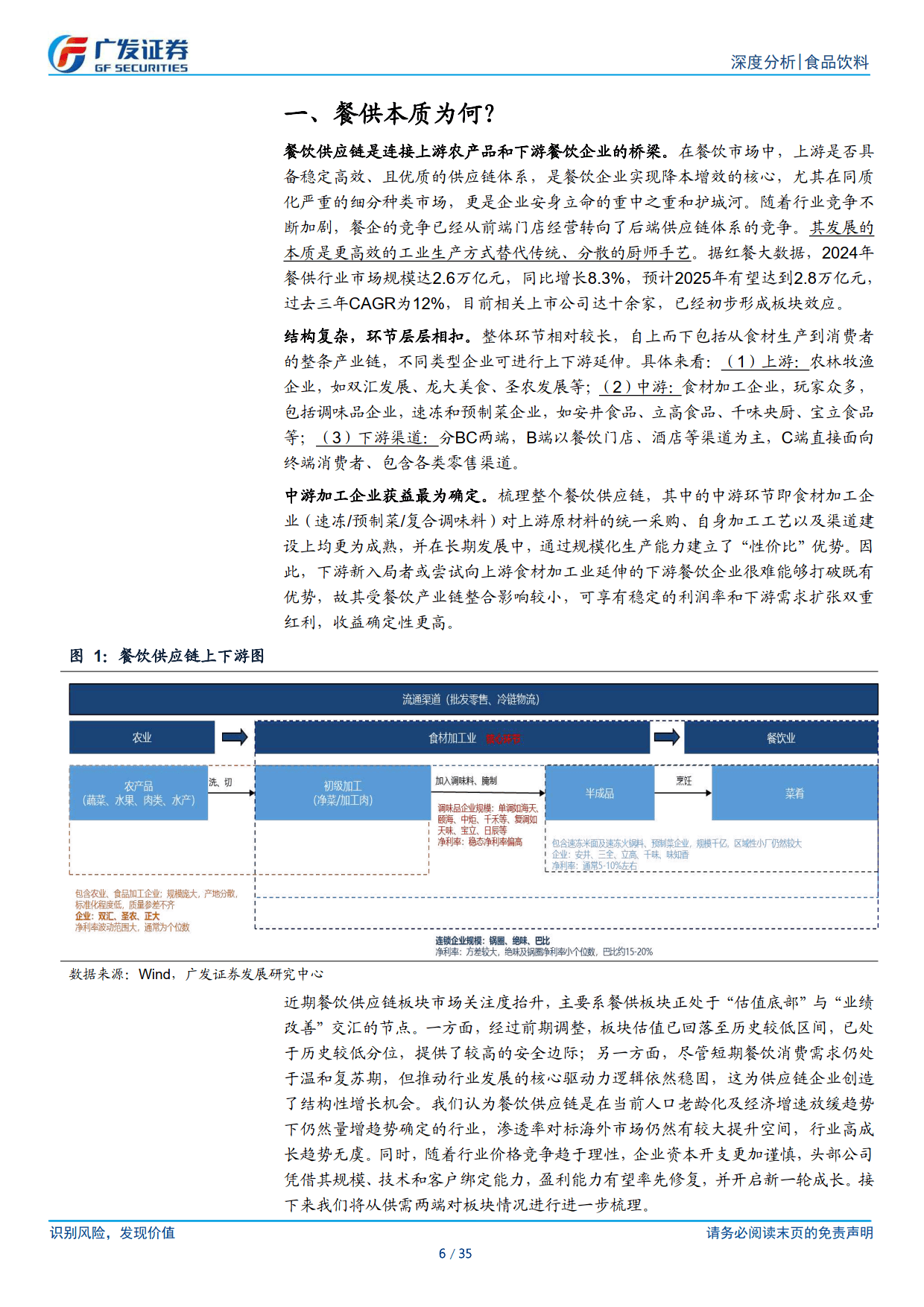

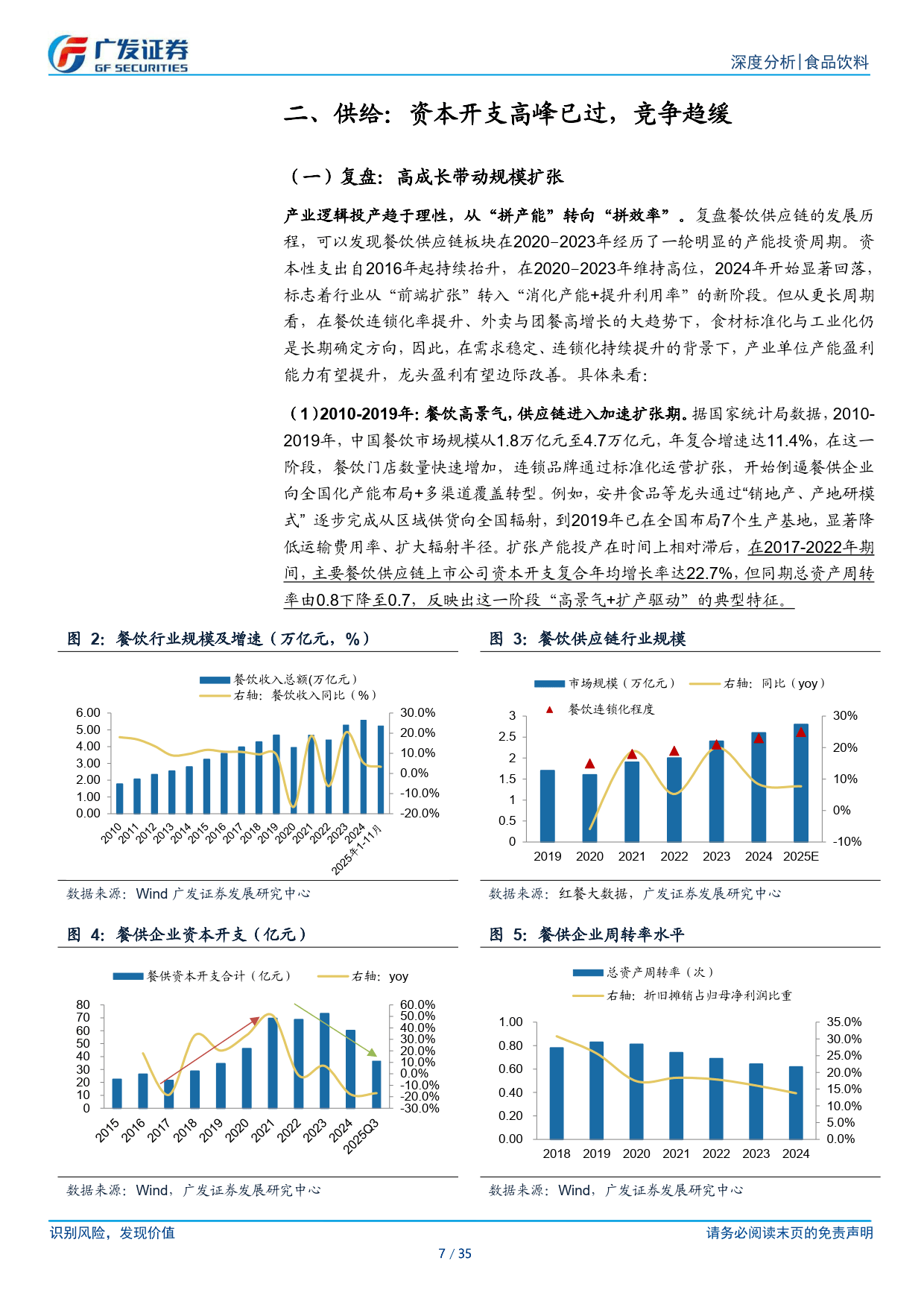

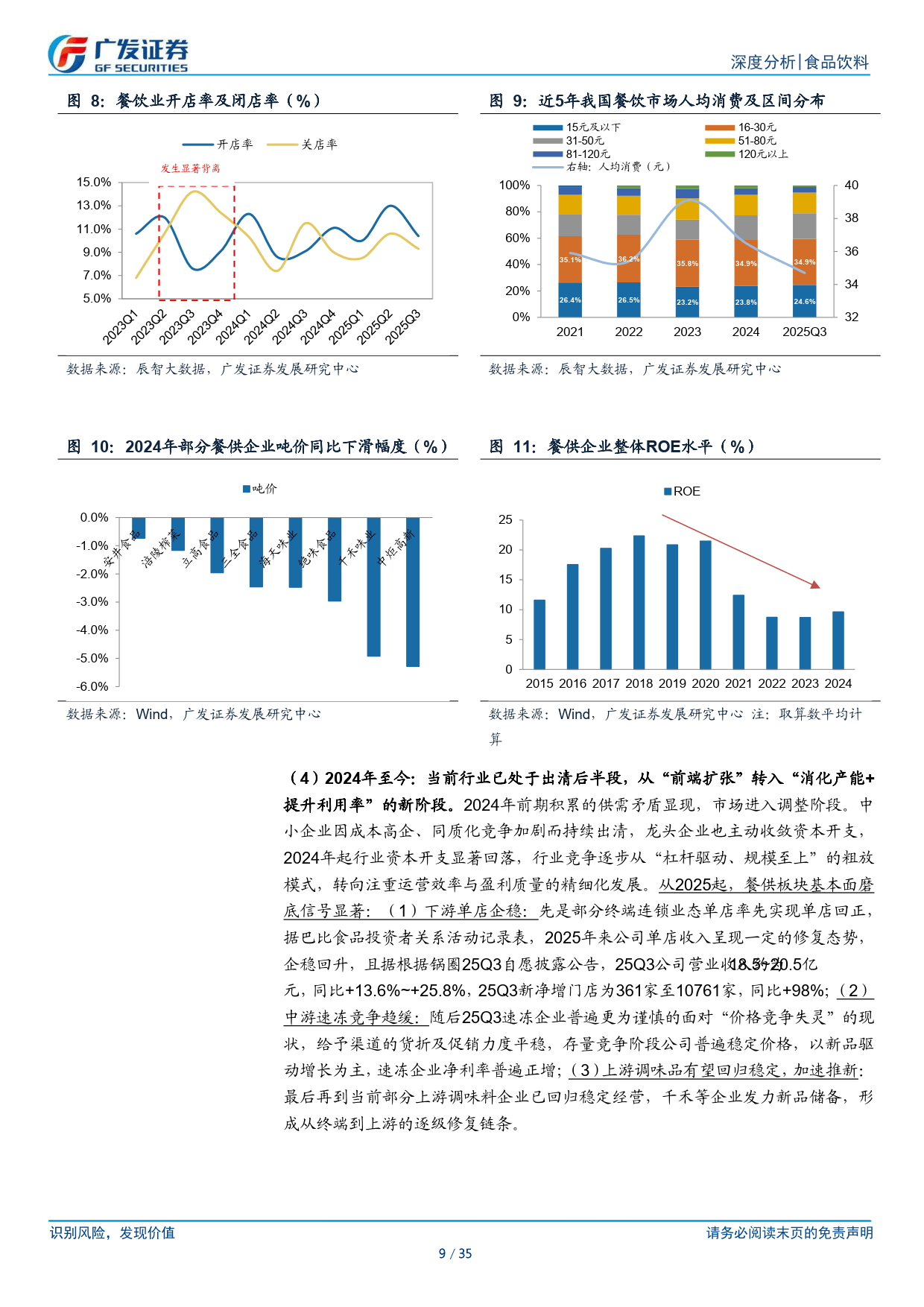

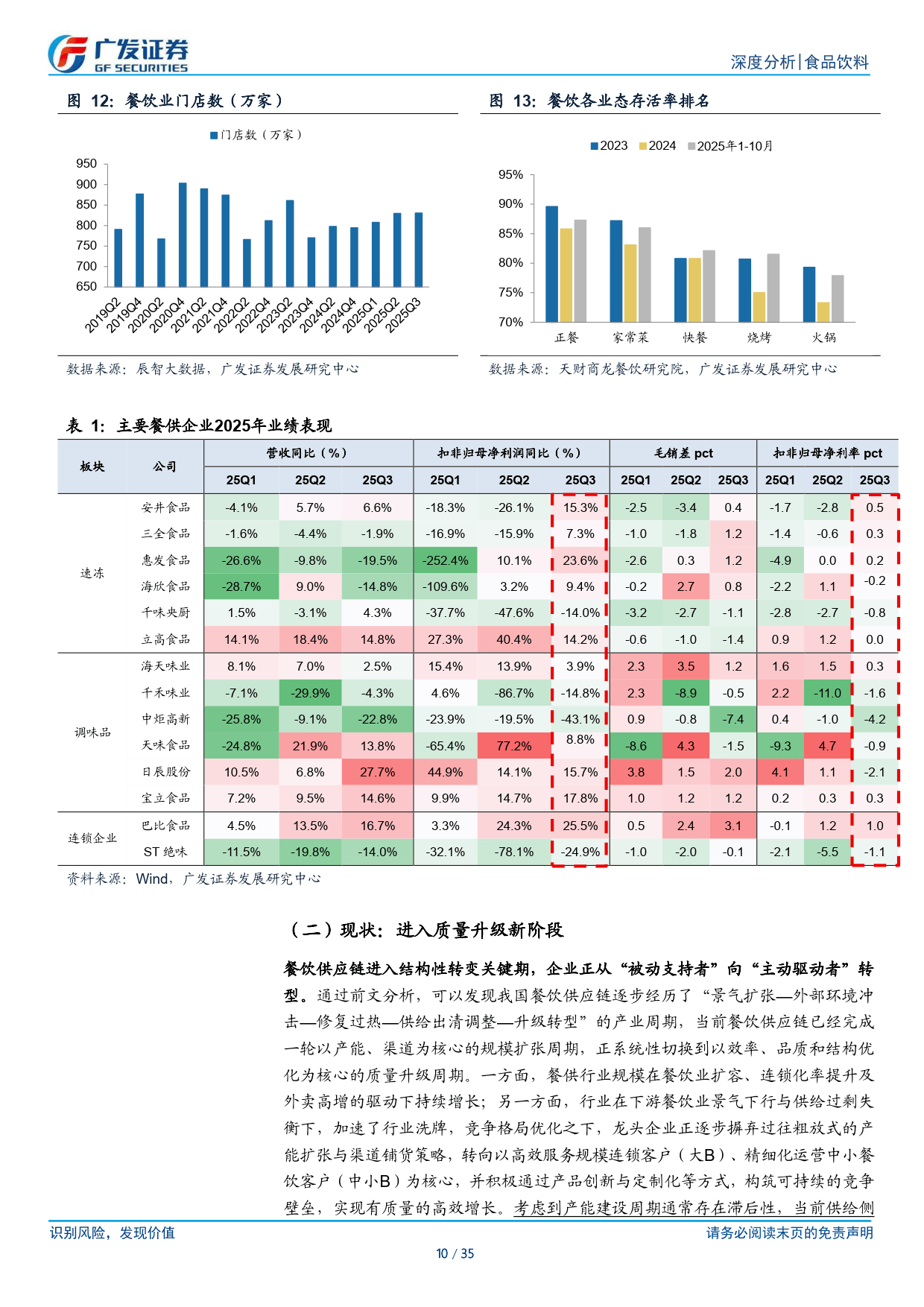

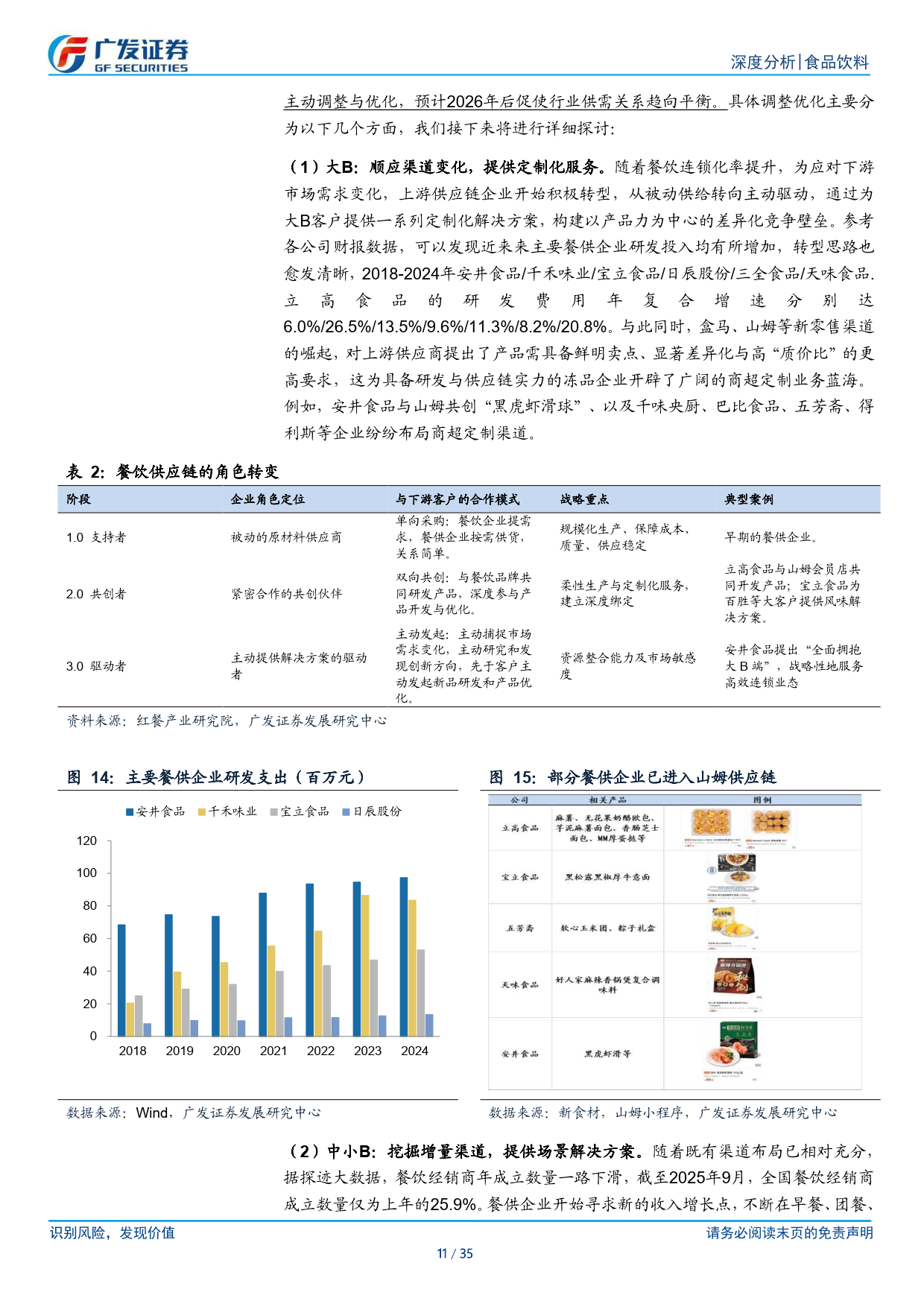

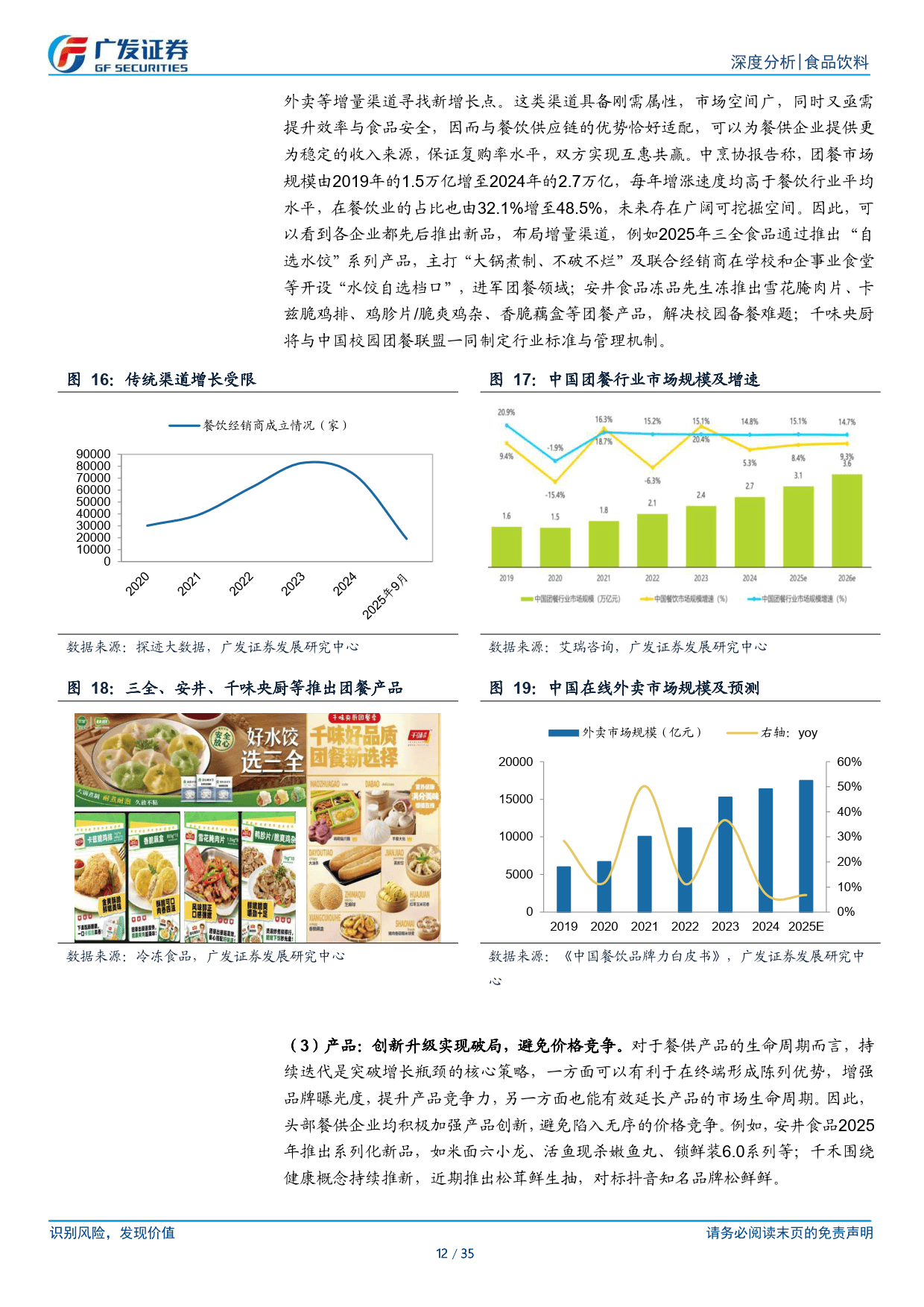

餐饮供应链是连接农产品与餐饮企业的核心桥梁,2024 年市场规模达 2.6 万亿元,预计 2025 年将达 2.8 万亿元,过去三年 CAGR 为 12%。行业已完成规模扩张周期,进入以效率、品质为核心的质量升级阶段,资本开支高峰已过,价格战趋缓,竞争格局持续优化。板块当前估值处于历史低位,机构持仓低配,安全边际较高,叠加 2025 年 10 月 CPI 同比转正带来的消费复苏预期,有望实现业绩与估值双重提振。

供需两端核心特征

供给端:结构优化,转型加速

企业从 “被动支持者” 向 “主动驱动者” 转型,龙头企业摒弃粗放扩张,聚焦高效服务大 B 客户、精细化运营中小 B 客户。研发投入持续增加,2018-2024 年重点企业研发费用 CAGR 均保持增长,通过产品创新与定制化构筑壁垒。渠道方面,会员制商超、团餐、外卖等增量渠道快速拓展,团餐市场 2024 年规模达 2.7 万亿元,占餐饮业比重升至 48.5%。收并购成为行业趋势,企业通过渠道绑定、能力补强、上下游延伸等方式扩充边界。

需求端:顺周期凸显,修复在途

行业与 CPI 趋势共振,顺周期属性显著,CPI 上行期居民外出就餐意愿增强,企业推新成功率与消费者尝试意愿提升。25Q3 起龙头企业业绩普遍改善,下游餐饮单店收入企稳,速冻行业竞争趋缓,调味品企业经营回归稳定,形成从终端到上游的逐级修复链条。龙头企业凭借规模、品牌与多渠道优势,在中小企业出清过程中持续提升市场份额,马太效应凸显。

重点子行业与企业

- 冷冻烘焙:2020-2025 年 CAGR 达 22.1%,渠道向商超、茶饮等多元场景延伸。龙头立高食品受益于新品上市与渠道拓展,奶油业务国产替代加速,成长空间广阔。

- 速冻食品:行业价格战边际减弱,2024 年市场规模突破 2200 亿元,人均消费量仍远低于海外成熟市场。安井食品作为龙头,管理、渠道与产能领先,2025 年新品储备丰富,有望享受行业增长与份额提升双重红利。

- 复合调味品:当前渗透率仅 25.4%,相较于海外成熟市场有较大提升空间。西式复调龙头宝立食品、中式复调龙头天味食品与日辰股份,凭借 BC 端协同布局与产品创新,长期增长势头强劲。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系

下一篇:汽车最省油的时速是多少?