中资离岸债周报 | 上周央行下调远期售汇业务的外汇风险准备金率至0,新城发展发起现金收购要约并同步发行新票据

久期财经讯,3月2日,上周iBoxx中资美元债投资级指数上涨0.4,投机级上涨0.33;iBoxx中资美元债投资级到期收益率下跌0.03%,投机级上涨0.18%。

国内宏观数据方面,《中华人民共和国2025年国民经济和社会发展统计公报》公布。初步核算,全年国内生产总值1401879亿元,比上年增长5.0%。其中,第一产业增加值93347亿元,比上年增长3.9%;第二产业增加值499653亿元,增长4.5%;第三产业增加值808879亿元,增长5.4%。第一产业增加值占国内生产总值比重为6.7%,第二产业增加值比重为35.6%,第三产业增加值比重为57.7%。最终消费支出拉动国内生产总值增长2.6个百分点,资本形成总额拉动国内生产总值增长0.8个百分点,货物和服务净出口拉动国内生产总值增长1.6个百分点。分季度看,一季度国内生产总值同比增长5.4%,二季度增长5.2%,三季度增长4.8%,四季度增长4.5%。全年人均国内生产总值99665元,比上年增长5.1%。国民总收入1393700亿元,比上年增长5.1%。全员劳动生产率为184413元/人,比上年提高6.1%。

为促进外汇市场发展,支持企业管理好汇率风险,中国人民银行决定自2026年3月2日起,将远期售汇业务的外汇风险准备金率从20%下调至0。下一步,中国人民银行将继续引导金融机构优化对企业汇率避险服务,保持人民币汇率在合理均衡水平上的基本稳定。

2月25日,香港特区政府财政司司长陈茂波在立法会发表2026至2027财政年度政府财政预算案。陈茂波表示,香港证监会和香港金管局正积极落实去年公布的《固定收益及货中市场发展路线图》,包括促进一级市场发行、提升二级市场流动性及扩展离岸人民币业务,而债券电子交易平台亦将在下半年推出,进一步巩固香港作为全球固定收益及货币中心的地位。

中资离岸债方面,上周二级市场方面,中资美元投资级别债券指数及中资美元高收益债券指数均小幅上行。

投资级市场整体表现较为稳定。产业债方面,受中东局势升级影响,国际油价大幅拉升,市场预期若霍尔木兹海峡长期封锁,原油价格可能将持续拉升,中资美元债石油及化工相关债券上周小幅上涨;城投债表现相对稳定,中资美元城投债券指数持续上行。

高收益市场方面,中资美元房地产债券指数小幅上行。新城发展对FTLNHD 4.5 05/02/26和FTLNHD 11.88 09/30/27发起现金购买要约,并同步发行新票据,相关美元债上周小幅上涨;万科相关美元债上周触及短期高点后小幅回落。

公司公告及新闻方面,新城发展(01030.HK)子公司发布公告,对FTLNHD 4.5 05/02/26和FTLNHD 11.88 09/30/27发起现金购买要约,并同步发行新票据;合景泰富集团(01813.HK)已与票据持有人小组就一项全面的重组方案的主要条款达成原则性协议;花样年控股(01777.HK)已于计划会议上获得法定所需的大多数计划债权人支持,批准香港计划及开曼计划;佳兆业集团(01638.HK)已将届满期限进一步延长至2026年3月9日,并即时生效;传一嗨租车正考虑推出一项债务管理计划,拟延长其9月到期的美元债券期限,方案中包含向持有人预付现金的条款;雅居乐集团(03383.HK)发布公告,于2026年2月25日的高等法院聆讯中,高等法院颁令将呈请聆讯延期至2026年3月2日;新世界发展(00017.HK)已选择推迟原定于2026年3月7日支付的NWDEVL 6.25 PERP的分配款项;易居企业控股(02048.HK)发布公告,约72.58%境外债务持有人已同意重组支持协议。

海外宏观新闻方面,中东局势升级,进一步加剧市场担忧情绪,强化避险资产需求,资金或将持续从股票等风险资产流向美国国债、黄金、避险货币等大类避险与防御资产。市场预计,短期内油价及黄金将上涨,美国国债收益率将下跌。如果冲突持续升级,导致霍尔木兹海峡长期封锁,可能会引发短期的通胀恐慌,进而加剧市场担忧情绪,波及全球金融市场。

海外宏观数据方面,美国1月份的生产者价格上涨幅度超过预期,主要受服务业推动,表明通胀压力持续存在。劳工统计局报告显示,生产者价格指数(PPI)上涨0.5%,为去年9月以来最大涨幅。此前去年12月的涨幅修正为0.4%。剔除食品和能源后的核心指标涨幅为去年7月以来最大。

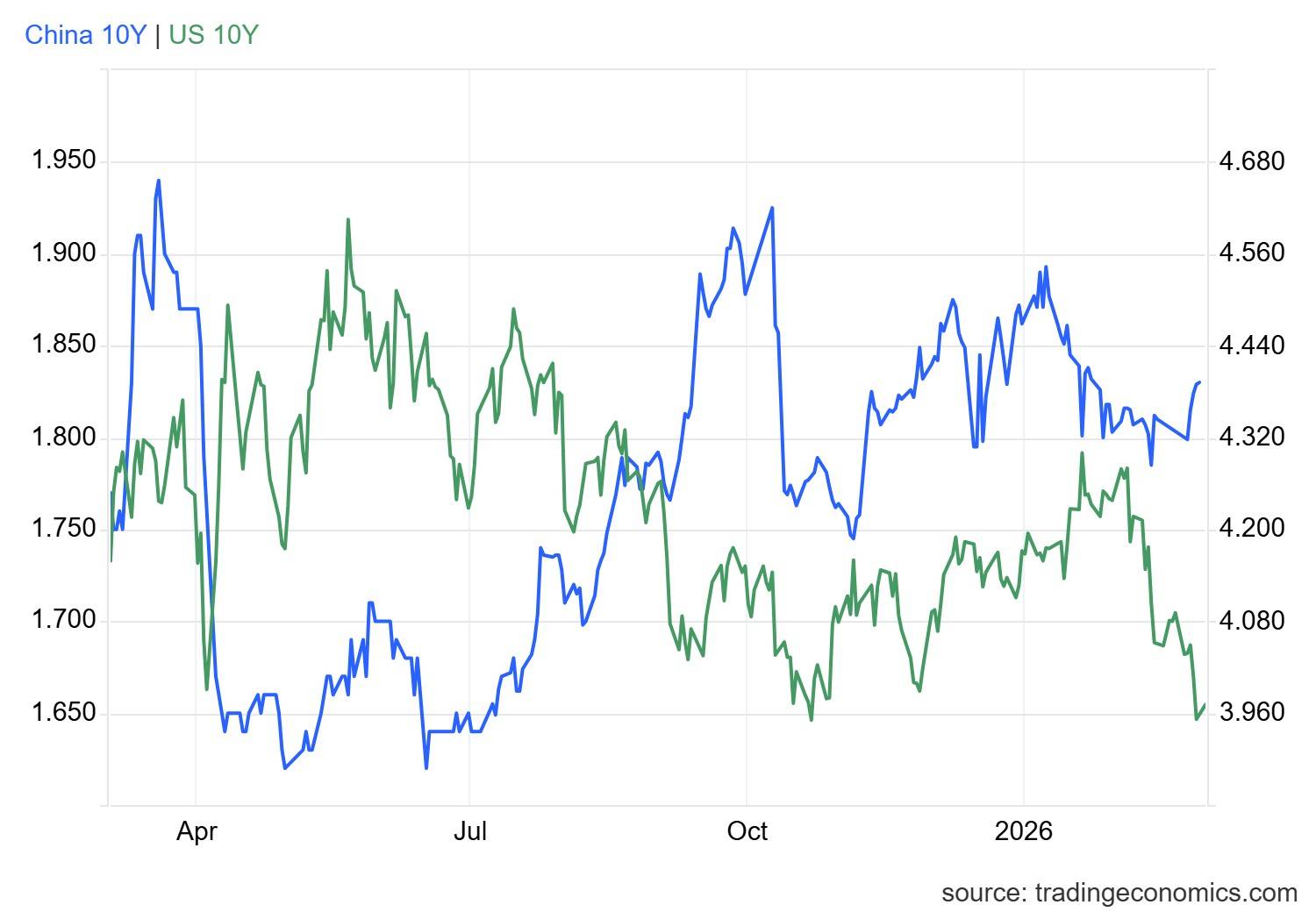

截至发稿,美国二年期国债收益率为3.38%,美国十年期国债收益率为3.97%。

中美10年期国债利差:

数据来源:tradingeconomics

一级发行

上周香港金管局发布2026年2月25日人民币央行票据投标结果。其中,三个月期人民币央行票据发行额300亿人民币,票据票面息率1.53%;一年期人民币央行票据发行额200亿人民币,票据票面息率1.47%。

此外,上周共4家公司发行离岸债。新城发展对FTLNHD 4.5 05/02/26和FTLNHD 11.88 09/30/27发起现金购买要约,公司同步担保发行3.55亿美元债券,票面利率为11.8%,发行收益将用于2026年票据的收购要约和偿还现有债务,并拟动用公司及新城发展的内部资金为2027年票据要约提供资金。

香港按揭证券和香港中华煤气各发行1只港元债券,规模分别为5.5亿港元和4亿港元,最终价格2.533%和3.0%。

评级变动

上周共有3家企业评级发生变动。

穆迪上调世纪互联公司家族评级至“B1”,展望“稳定”。穆迪预计,在接下来的12至18个月内,世纪互联的总收入将每年增长约20%。穆迪预测,未来12-18个月,世纪互联经穆迪调整后的EBITDA利润率将从2024年的36%提高到45%以上。世纪互联的资金流动性依然充足。穆迪预计截至2025年9月,其现金及类现金资源将达到53亿元人民币(其中包括短期投资12亿元人民币),再加上预计的年度经营现金流和项目融资,将足以覆盖其未来12至18个月的资本支出和到期债务。公司还于2025年11月完成了另一笔私募REIT交易,所得现金8亿元人民币补充了其流动性缓冲。

惠誉首次授予国元保险“A-”保险公司财务实力评级,展望“稳定”。过去五年间,得益于充足的巨灾准备金带来的收益平滑效应,国元农险的承保业绩稳步提升。该公司的综合成本率从2024年前9个月的96.8%改善至2025年前9个月的96.2%(2024年为98.4%)。费用率持续下降是承保利润率提升的主要驱动因素,因为国元农险已在安徽省建立稳定的运营团队并形成显著的规模效应,有效分摊了承保费用,并同时运用科技手段进行成本管控。

债券要约

新城发展子公司发布公告,对FTLNHD 4.5 05/02/26和FTLNHD 11.88 09/30/27发起现金购买要约,购买价分别为每1000美元票据本金1010美元和每1000美元票据本金981.82美元。要约将于3月5日届满。

普洛斯中国发布公告,已完成购买并注销本金总额为456,077,000美元的GLPCHI 2.95 03/29/26。

新增违约

无

二级市场

上周二级市场交投活跃的债券包括:

可转债方面,阿里巴巴BABA 0 09/15/32(7244.7万美元),京东集团JD 0.25 06/01/29(2309.2万美元),携程集团TCOM 0.75 06/15/29(1645.3万美元);

金融板块方面,保诚PRUFIN 3.125 04/14/30和PRUFIN 2.95 11/03/33(1125.6万美元和780万美元),东亚银行BNKEA 6.75 06/27/34(870万美元),中信股份CITLTD 3.875 02/28/27和CITLTD 2.875 02/17/27(400万美元和200万美元);

产业板块方面,阿里巴巴BABA 2.125 02/09/31、BABA 3.15 02/09/51、BABA 5.25 05/26/35和BABA 4.875 05/26/30(2240万美元、2002.6万美元、1943.4万美元和1122.4万美元),百度集团BIDU 1.625 02/23/27(1706.6万美元);

地产板块方面,新世界发展NWDEVL 6.25 PERP和NWDEVL 4.75 01/23/27(320万美元和260万美元),路劲ROADKG 7.95 PERP(320万美元),中国海外发展CHIOLI 6.375 10/29/43(300万美元)。

城投类美元债估值上行幅度前10:

城投类美元债估值下行幅度前10:

地产类美元债估值上行幅度前10:

地产类美元债估值下行幅度前10:

金融类美元债估值上行幅度前10:

金融类美元债估值下行幅度前10:

产业类美元债估值上行幅度前10:

产业类美元债估值下行幅度前10:

公司新闻

- 新城发展(01030.HK)子公司发布公告,对FTLNHD 4.5 05/02/26和FTLNHD 11.88 09/30/27发起现金购买要约。公司将同步发行新票据。发行人拟使用同步发行票据的所得款项及公司的内部资金为2026年5月票据要约提供资金。发行人拟动用公司及新城发展的内部资金为2027年9月票据要约提供资金。

- 花样年控股(01777.HK)发布公告,本公司欣然宣布已于计划会议上获得法定所需的大多数计划债权人支持,批准(并无任何修改)香港计划及开曼计划。本公司将分别向香港特区法院及开曼法院提出申请,寻求香港计划及开曼计划的批准和认许。

- 合景泰富集团(01813.HK)发布公告,公司已与票据持有人小组就一项全面的重组方案的主要条款达成原则性协议,惟须待与票据持有人小组进一步磋商并协定最终条款及文件。根据公司现有可得的资料,组成票据持有人小组的成员共同持有或控制适用范围内债务超过25.8%的未偿还本金总额。为支持重组,主席及╱或其家庭成员将提供最高达1000万美元的新资金注资.新资金可能采用股权或次级债务形式提供,有待与票据持有人小组进一步协商。

- 易居企业控股(02048.HK)发布公告,截至2026年2月27日,占境外债务未偿还本金总额约72.58%的境外债务持有人已加入及/或已同意并正采取措施加入重组支持协议,本公司已在实际可行情况下尽快按照重组支持协议所载条款开始实施计划项下重组程序。

- 佳兆业集团(01638.HK)发布公告,为给予持有人更多时间以就同意征求交付同意,本公司谨此宣布,根据同意征求声明的条款,已将届满期限进一步延长至2026年3月9日,并即时生效。

- 普洛斯中国发布公告,GLPCHI 2.95 03/29/26收购要约已于2月24日完成结算。要约结算后,仍未偿还的票据总本金金额为38,923,000美元。

- 雅居乐集团(03383.HK)发布公告,于2026年2月25日的高等法院聆讯中,高等法院颁令将呈请聆讯延期至2026年3月2日。本公司将适时另行刊发公告,以知会股东及投资者任何有关呈请的重大进展。

- 据媒体报道,一嗨租车正考虑推出一项债务管理计划,拟延长其9月到期的美元债券期限,方案中包含向持有人预付现金的条款。

- 新世界发展(00017.HK)发布公告,根据NWDEVL 6.25 PERP条款和条件,发行人已通知所有相关永续证券的持有人,其已选择推迟原定于2026年3月7日支付的相关永续证券的分配款项。

- 周大福创建(00659.HK)发布公告,将于4月18日提早赎回8.5亿港元可换股债券,于通告日期尚未偿还债券的本金总额为212,000,000港元。

- 长和(00001.HK)发布公告,长江和记重申,该裁决、巴拿马总统颁布之行政法令、撤销巴拿马港口公司之特许经营权,以及强行接管两个货柜码头,属不合法。巴拿马政府此等行动,亦对巴尔博亚港和克里斯托瓦尔港两个货柜码头之营运、卫生与安全构成严重风险。巴拿马政府此前并无就有关行动知会巴拿马港口公司,亦无与巴拿马港口公司协商。巴拿马政府须就其所采取之强行没收行动而引致之一切损害及损失承担责任。

- 长和(00001.HK)发布公告,旗下长江基建集团、电能实业及长实集团分别作价443亿港元、443亿港元及221.5亿港元向法国公用事业企业Engie出售持有UK Power Networks的40%、40%及20%权益。

- 泰禾集团发布公告,子公司拟以约9.58亿元债权转让及6.67亿元共同还款方式偿还盛京银行债务。本次债权转让可有效缓解公司当前的偿债压力,符合公司长远发展战略及业务运作的合规要求。