投资总金额缩减,浙江荣泰拟变更对外投资项目,布局绝缘防火材料等领域

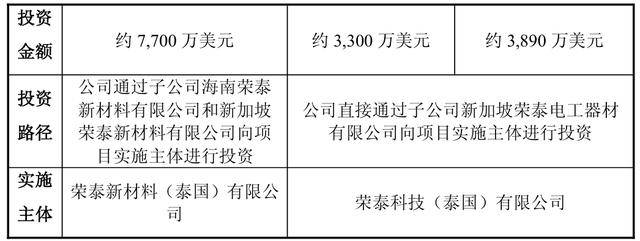

3月11日晚间,浙江荣泰(603119)发布公告称,公司拟将原生产项目“年产1.4万吨云母纸、4500吨云母制品及700万套机器人部件生产项目”变更为“年产1.4万吨绝缘防火材料及4500吨深加工制品生产项目”和“年产700万套工业丝杠生产项目”,同时投资总金额由约7700万美元缩减至约7190万美元。

具体来看,年产1.4万吨绝缘防火材料及4500吨深加工制品生产项目建设地点位于泰国,投资金额约3300万美元。

上述项目计划购置约两百五十台生产机器设备,用于绝缘防火材料及深加工制品生产线,并计划按需购买生产所需的原材料、辅料和配件,预计2026年年底前正式生产运营。

另外,年产700万套工业丝杠生产项目建设地点位于泰国,投资金额约3890万美元。项目计划购置约五百台生产机器设备,用于工业丝杠生产线,并计划按需购买生产所需的原材料、辅料和配件,预计2026年年底前正式生产运营。

浙江荣泰表示,本次变更投资项目是为了满足公司业务布局需求及相关监管备案的要求,更好地推进项目进展,提高项目运营效率,不影响对外投资的实施。本次对外投资事项不存在损害公司和股东特别是中小股东利益的情形。

风险方面,浙江荣泰提示,本次对外投资过程可能受宏观经济、行业政策、市场环境及经营管理等因素影响存在不确定性,存在项目的实际经营状况及盈利能力不及预期等风险。

资料显示,浙江荣泰电工器材股份有限公司的主营业务是各类耐高温绝缘云母制品的研发、生产和销售。公司的主要产品是新能源汽车热失控防护绝缘件、小家电阻燃绝缘件、电缆阻燃绝缘带。

日前,浙江荣泰向港交所递交了上市申请,计划发行H股并在主板挂牌上市。招股书披露,根据弗若斯特沙利文的资料,以2024年营业收入计算,浙江荣泰在新能源领域云母产品市场中位列全球第一,市场份额达到22.6%,在中国市场同样排名第一,市场份额为14.1%。

盈利能力方面,浙江荣泰毛利率在2023年为35.27%,2024年微降至32.02%,2025年前九个月回升至34.03%,整体维持在较高水平。

对于业绩的显著增长,浙江荣泰在招股书中解释称,收入增加主要乃由于云母复合材料及相关产品销量提升,特别是新能源汽车安全件、家用电器阻燃绝缘件等核心产品需求旺盛。

同时,公司对狄兹精密的收购也贡献了新的收入增长点,自2025年6月完成收购后,精密结构件业务开始产生收入,截至2025年9月30日止九个月,关键精密结构件及相关产品收入达4096.9万元,占总收入的4.3%。

二级市场上,截至3月11日收盘,浙江荣泰下跌2.19%报26.88元/股,总市值约87.90亿元,近一年来公司股价累计上涨约151%。

来源:读创财经