原创 【聚焦IPO】淘车车冲刺二手车电商第一股:GMV 登顶,亏损递增

文|恒心

来源|博望财经

在国内二手车这片向来以“水深”、“分散”和“非标”著称的红海里,一场旷日持久的厮杀似乎正在走向新的终局。

近日,随着一份招股书正式递交至港交所,号称“中国最大二手车交易平台”的淘车车(Yusheng Holdings Limited)终于走到了聚光灯下。

在这个时间点冲刺“港股二手车电商第一股”,淘车车带着两面性:一面是按GMV(商品交易总额)计算的行业桂冠与高速增长的营收;另一面则是三年累计近22亿元的巨额亏损。

这不仅仅是一家企业的上市闯关,更像是整个二手车电商模式在经历了疯狂烧钱、洗牌出清后,向资本市场交出的一份中期答卷。

透过这份长达数百页的招股书,我们不妨抽丝剥茧,看看淘车车究竟是在讲述一个行业龙头的规模效应故事,还是在延续一场看不到尽头的资本游戏。

01

跑马圈地的“规模幻象”还是“护城河”?

对于任何一家处于扩张期的互联网平台而言,“做大规模”永远是第一步。而淘车车递交的这份成绩单,在“体量”二字上的确有着足够的底气。

根据弗若斯特沙利文的数据,按2025年商品交易总额(GMV)计,淘车车以155亿元的成绩在中国二手车交易平台中排名第一,拿下了3.8%的市场份额。

这个“第一”的含金量体现在几个硬指标上:2025年平台累计交易量突破19万辆,在全国53个城市运营着62家线下销售中心及超过9000个指定展示位,覆盖了从一线到下沉的广阔市场。

更有意思的是其营收端的表现。2023年至2025年,淘车车的营业收入分别实现了44.29亿元、54.71亿元和66.62亿元,同比增速分别达到23.5%和21.8%。在宏观经济承压、二手车行业整体经历价格战和库存周期的波动期,能保持连续两年超20%的稳健增长,实属不易。

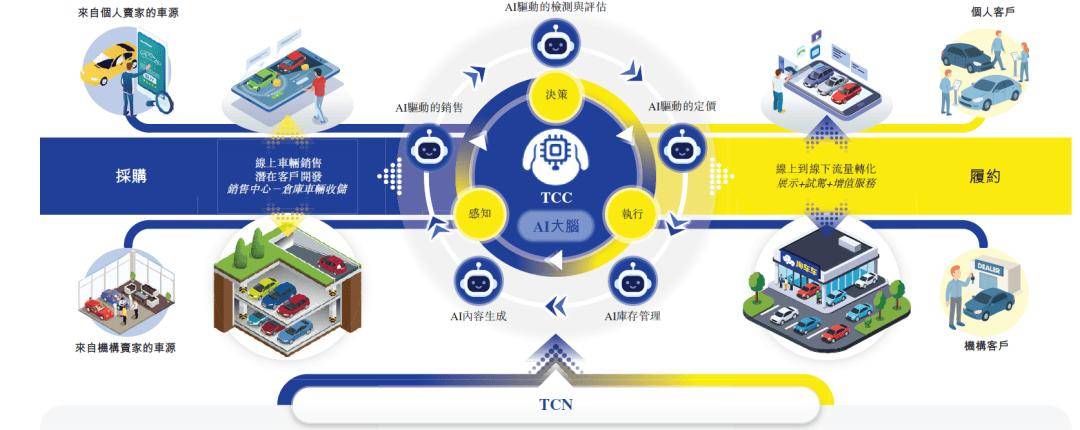

支撑起这套规模的,是淘车车引以为傲的“TCN”(Taocheche Cooperation Network)智能运营框架。

简单来说,就是通过线上新媒体矩阵(全渠道月活突破1300万)引流,线下重资产布局承接,再用一套数据中台将库存、定价、金融和售后串联起来。这种“线上广撒网+线下重运营”的打法,确实在一定程度上解决了二手车行业“散乱差”的痛点,构筑了一定的壁垒。

然而,作为一名理性的观察者,我们必须戳破一个残酷的现实:3.8%的市场份额,意味着这依然是一个极度分散的市场。哪怕做到了行业第一,淘车车对上下游的议价权依然有限。

所谓的“规模护城河”,目前看来更像是一场需要不断砸钱维护的“军备竞赛”。一旦资本开支放缓,这套精密的TCN机器能否靠自身的造血能力维持运转,仍是一个巨大的问号。

02

流血狂奔的“三载光阴”:何时才能跨越盈利生死线?

如果说规模扩张是淘车车手中的长矛,那么盈利能力就是它的软肋。

翻阅其财务数据,最刺眼的莫过于那串鲜红的亏损数字。

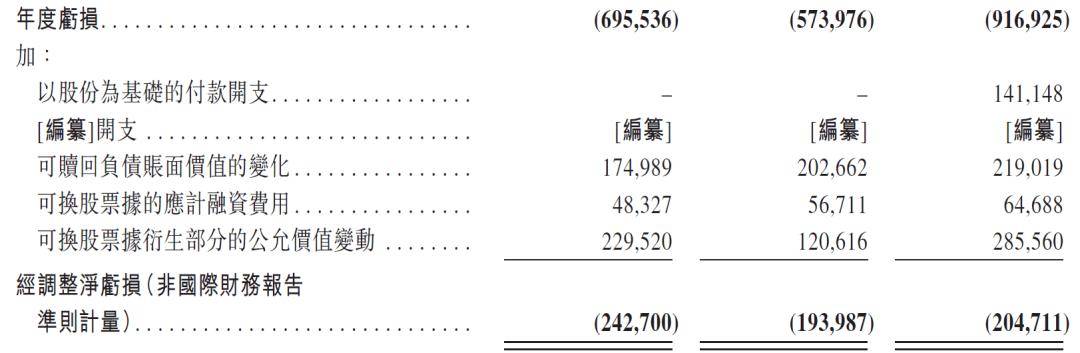

招股书显示,2023年至2025年,淘车车的年度亏损分别高达6.96亿元、5.74亿元和9.17亿元,三年累计失血约21.87亿元。尤其是2025年,亏损幅度同比扩大约60%。对于一家已经成立八年、步入成熟期的企业来说,这样的亏损窟窿显然会让二级市场投资者捏一把汗。

钱究竟亏在哪里了?

拆解其利润表,我们发现淘车车的毛利其实在逐渐改善。2025年其毛利达到了6.79亿元,毛利率维持在10.2%的水平。这个毛利率在重资产的二手车零售行业其实尚可接受。真正的“出血点”在于居高不下的运营成本和各项开支。

值得注意的是,淘车车在2025年亏损大幅扩大的一个重要原因是“确认了以股份为基础的付款开支”。这类一次性开支虽然属于非现金项目,但本质上是对员工的股权激励成本,直接蚕食了当期利润。

抛开这部分非经营性因素,其主营业务带来的经营亏损仍然高达2.94亿元(2024年为1.45亿元)。这暴露出一个致命伤:随着业务规模的扩大,其成本管控并未呈现出边际递减的效应,反而有加速恶化的趋势。

更令人担忧的是未来的不确定性。

淘车车在招股书中坦诚承认,“我们未来可能无法实现或维持盈利。”在二手车这样一个不仅拼运营、还拼宏观周期的行业里,车辆贬值风险、库存积压风险始终高悬。如果不能迅速通过规模效应摊薄成本,或者开辟出高利润的衍生业务(如金融、保险),淘车车恐怕还要面临漫长的“失血期”。

03

巨头环伺下的“权力游戏”:谁是真正的操盘手?

在任何一场宏大的商业叙事中,资本的排兵布阵往往比表面的业务数据更耐人寻味。

淘车车的股东名册,可以说是星光熠熠。

招股书披露,在其上市前的股权架构中,易鑫集团持股高达44.23%,腾讯、京东等战略投资人注资,加上阳明基金(持股9.39%)等机构,淘车车背后的资本阵营几乎囊括了国内互联网和汽车金融的半壁江山。

但这真的是一场“巨头共治”的童话吗?

答案显然是否定的。在错综复杂的持股链条中,创始人姜东才是真正掌握方向盘的人。

作为淘车车的掌舵手,姜东通过East Success Ventures和VehiclePro LP等实体直接持有11.53%的股份。更关键的是,作为第一大股东的易鑫集团,拟将在上市前将其所持股份中60%的投票权委托给姜东行使。这一精妙的“投票权委托”设计,使得姜东以不到12%的持股,掌握了超过23.61%的投票权,从而稳稳奠定了其控股股东的地位。

这种安排,既反映了创始团队对公司话语权的强势把控,也折射出资本与企业之间的微妙博弈。

对于腾讯、京东这样的战略投资者而言,它们看中的或许是淘车车作为一个高频交易场景的入口价值,能够与其现有的社交、支付、电商生态形成协同。

而对于二级市场而言,这种“超级投票权”结构在带来决策高效性的同时,也不可避免地会引发对中小股东权益保障的担忧。

无论如何,背靠大树好乘凉。

在二手车这种资金密集型行业,有了腾讯、京东的生态赋能和易鑫的金融支持,淘车车确实拥有了比其他玩家更强的抗风险能力。但这同时也意味着,它必须承载起资本方对于“流量变现”和“生态闭环”的极高期望。

结论

站在香港中环的写字楼里远眺,淘车车的IPO之路注定不会是一片坦途。

一边是迈过万亿大关、预计2030年将达到2万亿的中国二手车市场蓝海;另一边则是深陷亏损泥潭、饱受非标痛点折磨的残酷现实。

淘车车递交的这份招股书,既没有呈现出那种令人拍案叫绝的“完美业绩”,也并非是一无是处的“资本垃圾”。它更像是一份真实的行业切片:有挣扎,有妥协,有突围,也有隐忍。

对于资本市场而言,淘车车的上市是一次极具标志性的压力测试。它将在未来的一段时间内,检验二级市场对二手车电商商业模式的耐心与估值逻辑。