田轩 | 4月中国金融市场:居民信贷收缩拖累内生动能

作者:田轩 张铧兮

导读:2026年4月,博雅金融晴雨总指数收于134.7,环比下降3%,同比基本持平,在外部地缘扰动延续与内部需求修复偏慢的背景下出现阶段性回落。市场分化持续加剧:股票市场在科技主线与全球资金“向东看”的支撑下维持高位,非传统银行市场保持平稳,但银行与信贷市场受消费信贷全线收缩拖累承压明显,宏观杠杆与货币同业市场均有所回落,债券市场则在利率预期反复中出现较大幅度调整。整体来看,政策托底仍在发挥作用,但居民部门加杠杆意愿持续偏弱、消费信贷修复乏力,已成为制约金融体系内生动能恢复的核心短板。

宏观金融晴雨指数解读:

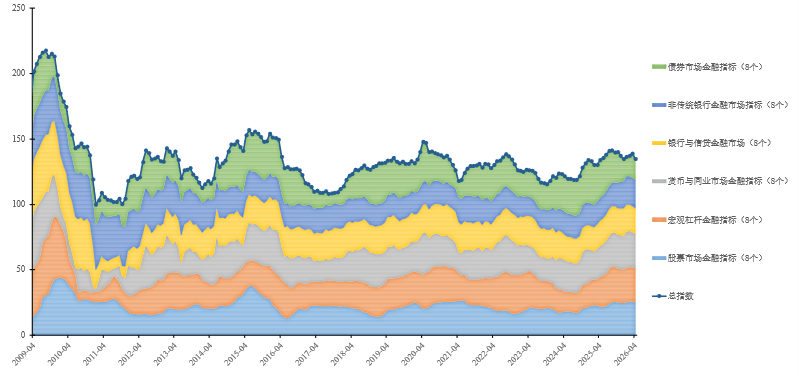

图一:分市场指数比重累计图与拟合线(数据整理/康炜隆 胡庭伟)

注:图一为分市场指数堆积柱状图,配有总指数拟合线,以2008年1月至2026年4月的最低点(100)为基准。

股票市场:科技主线支撑下延续高位整固

本月股票金融指标环比微升,由25.4升至25.6,同比大幅上升17%,由21.9升至25.6;呈现出中长期预期持续改善、短期高位健康震荡的运行特征。今年4月以来,全球资金“向东看”的趋势延续,中国资产被赋予安全溢价标签,这一重估效应在一级市场尤为显著,一季度港股IPO市场募资总额达1090亿港元,冲至去年同期的4.9倍,其中智谱、MiniMax等AI企业涨幅领跑,显示出科技创新依然是市场配置的核心方向。

映射到A股市场,盘面在科技风向标与政策护盘两根支柱的协同带动下延续高位整固,一些企业的投资决策更是展示出强劲的积极信号,例如美的集团启动不超过130亿元的大规模回购计划,叠加回购增持再贷款工具使用规模创下新高,释放了产业资本对自身价值的信心,结构性货币政策工具的定向支持对市场情绪形成有力支撑。

然而从短期看,市场在前行中依然存在结构性摩擦,当前港股新股破发率攀升至45%,传统行业与科技行业的分化进一步加剧,反映出资金在二级市场的风险溢价要求更高,一级市场的活跃正与二级市场的审慎定价并存。整体来看,同比大幅修复反映出市场中长期悲观预期的根本扭转,而环比微升则体现为高位运行中正常的蓄势整固。

宏观杠杆金融市场:财政前置托举下高位微调

本月宏观杠杆金融指标环比微降3%,由26.2降至25.4;宏观杠杆金融指标同比则大幅上升13%,由22.5升至25.4。4月以来,地方债发行继续保持较快节奏,一季度各地发行地方债券规模达31059亿元,同比增长9.3%,其中新增专项债券发行规模达11599亿元,同比大增20.8%,财政前置发力对宏观融资存量形成有力支撑。

然而,这一托举力量正与实体部门的内生需求不足形成博弈,当前社会融资增速和货币供应增速均有所放缓,实体部门融资意愿偏弱使得信用扩张的边际动能显露疲态。与此同时,城投平台的转型压力进一步加剧,并呈现出信用风险由隐性违约向司法执行阶段演进的新特征,例如蒙阴城投首次被法院立案执行,票据累计逾期发生额高达3.05亿元,显示部分弱资质平台现金流已极度紧张。

此外,行业龙头万科2025年全年净亏损886亿元、近两个财年累计亏损超1300亿元,房地产对宏观杠杆形成持续拖累。整体来看,同比高增仍源于政策性融资托举,环比微降则反映出实体部门信用扩张动能不足与房地产、城投局部压力交织的格局。

银行与信贷金融市场:消费信贷全线收缩,需求修复面临瓶颈

本月银行与信贷指标环比微降3%,由20.1降至19.5;银行与信贷金融指标同比则基本持平,维持在19.5,整体呈现出居民消费信贷意愿偏弱、有效信贷需求不足的承压特征。

从供给端看,六大行2025年报显示盈利空间全线收窄,其中邮储银行净息差降幅达21个基点居于首位,资产端贷款利率的持续下行与负债端存款成本的刚性形成双向挤压,使得商业银行的盈利模式转型面临明显约束。从需求端看,居民部门的加杠杆意愿依然低迷,尽管春季楼市出现局部回暖但仍以“以价换量”为主,百城二手住宅均价同比仍有8.55%的跌幅,导致对居民中长期融资的带动效果较为有限。

值得注意的是,企业对股票回购增持再贷款等新型结构性货币政策工具的使用态度也较为谨慎,部分全国性商业银行人士反映实际投放客户仅有个位数,反映出信贷供给工具创新尚未有效转化为需求端的改善。整体来看,银行与信贷市场的持续承压与消费信贷的全线收缩相互交织,表明在宏观信用扩张的边际动能放缓下,居民与企业端预期的根本性修复仍需更有力的政策红利来加以支撑。

货币与同业市场:流动性充裕但边际宽松空间收窄

本月货币与同业指标环比微降2%,由27.1降至26.5;货币与同业金融指标同比则大幅上升11%,由23.7升至26.5,资金面整体延续宽松、但政策操作更趋审慎。从国内流动性环境来看,由于市场流动性总量充裕,金融机构对央行短期资金的需求相对有限,隔夜资金价格得以维持低位运行,央行在公开市场连续开展5亿元的地量逆回购操作,并在单日实现净回笼超2200亿元的同时,明确表示全额满足一级交易商需求。

然而,政策层在流动性管理上已释放出保留政策空间的信号,央行通过公开市场操作和MLF合计净回笼约1.14万亿元流动性,数月来首次出现明显逆转,显示政策层在短期增长压力缓解后更加注重保留政策空间。

此外,外部不确定性的输入也对国内货币政策的进一步宽松形成边际制约,中东冲突推升国际油价导致全球通胀预期升温,欧元区CPI同比跳升至2.5%,加之各国央行加速抛售美债引发外汇储备面临下行压力,使得跨境资本流动与汇率稳定的考量权重上升。整体来看,同比大幅改善说明当前金融体系的流动性底座依然坚实,环比微降则反映出央行在流动性管理上更趋审慎,边际宽松空间有所收窄。

非传统银行市场:机构资本补充与财富管理扩容中保持平稳运行

本月非传统银行指标环比基本持平,维持在21.8;非传统银行金融指标同比则大幅上升24%,由17.5升至21.8,非银体系修复延续、运行节奏稳健均衡。4月以来,大型保险机构持续加大权益配置与资本补充力度,例如,中国平安第三次增持中国太保H股导致持股比例升至12.08%,新华保险也跻身中国人保前十大股东,优质红利资产的稀缺持续推动险企逢低买入,使得行业整体资本实力得到进一步夯实。

在财富管理与资产管理赛道,非银机构的主动管理与头部化优势更加凸显,券商资管在私募资管市场中的新增产品规模占比达67%并实现连续五个月环比走高,公募基金更是在合并盈利创下2.61万亿元历史新高后,由宽基指数ETF凭借规模优势断层领跑,反映出资管新规后被动化与头部化趋势的深化。

不过,在外部地缘风险上升、海外私募信贷压力仍存的宏观环境下,非银机构的风险偏好总体保持克制,相关融资扩张并未出现明显加速。总体来看,同比大幅高增体现出非银体系长周期内生韧性的修复和资本壁垒的夯实,而环比的持平则说明当前市场的扩容更多依赖资本的内生补充而非激进加杠杆。

债券市场:利率预期反复与通胀扰动中出现阶段性调整

本月债券指标环比大幅下降13%,由18.4降至16.0;债券金融指标同比则大幅下降45%,由28.9降至16.0,全球利率上行伴随国内通胀预期修正。4月以来,此前市场筑牢的“弱通胀、宽货币”一致预期受到明显冲击,导致国内利率中枢显著抬升,现券与回购交易活跃度同步回落。

从外部宏观环境看,中东冲突持续推升国际油价并强化了全球通胀预期,引发全球主权债券收益率普遍上升,其中日本国债单月涨幅创下2008年以来最大纪录,英国国债创特拉斯冲击以来最大月涨幅,各国央行累计抛售达815亿美元美债的压力进一步向国内传导。导致多家金融机构下调了对人民银行降息的预测,市场对持续通缩的论调产生质疑,收益率曲线陡峭化趋势明显增强。

与此同时,国内部分经济数据的阶段性反弹叠加部分企业提价信号,进一步支撑了价格回暖预期,加之地方债发行保持较快节奏带来的政府债供给压力对配置资金形成明显分流。整体来看,环比的大幅调整主要源于海内外价格因素对货币政策空间的挤压,而同比指标的深度承压则表明债市在多重扰动下,仍处于预期分化与估值重塑的深刻调整格局之中。

政策建议

针对当前金融市场结构分化加剧、消费信贷持续收缩、居民部门加杠杆意愿偏弱的特征,提出以下四条政策建议:

一、激活消费信贷需求,重建居民部门信心循环

当前银行与信贷市场面临的核心瓶颈已非资金供给不足,而是居民消费信贷意愿全线偏弱。建议在稳就业、增收入的基础上,进一步加大养老、医疗、托育等民生领域保障力度,切实改善家庭资产负债表预期。同时,可探索消费信贷产品创新,降低居民融资门槛与成本,推动消费与信贷循环逐步畅通,使经济增长从外部托举转向内生驱动。

二、深化资本市场改革,推动投资端与融资端正向闭环

当前市场修复更多体现为科技主线的结构性行情,长期稳定资金仍显不足。建议加快资本市场功能定位重构,纠正“重融资、轻投资”的失衡倾向,将发展评价体系从规模导向转向投资者回报导向。进一步优化长期资金考核机制,完成融资端改革、投资端优化、资金端引入的正向闭环,增强资本市场对科技创新的持续支撑能力。

三、完善创新创业容错机制,释放微观主体融资意愿

融资需求修复偏慢的深层原因在于企业和居民预期偏谨慎、创新创业活力不足。建议加快完善个人破产等相关制度,为“诚实而不幸”的创业者提供风险缓释和再出发机会,降低创新失败的制度成本。同时,加大对科技创新人才的培养支持,以制度包容性和人才储备提升实体部门的融资意愿与发展信心。

四、加强跨市场风险防控,提升金融体系应对外部冲击的韧性

在中东冲突推升能源价格、全球通胀预期升温的背景下,需高度警惕外部风险向国内债券市场和信用体系的传导。建议继续规范非银机构业务边界,强化流动性管理和穿透式监管,防止风险在表内外、境内外之间交叉扩散。同时,平衡好流动性呵护、政府债供给与利率稳定之间的关系,增强金融体系应对外部不确定性的能力。

图二:“博雅金融晴雨指数”总指数历史分布情况

注:图二展示了2008年1月至2026年4月的“博雅金融晴雨指数”总指数分布,其中红色区域代表扩张期,绿色为平和期,蓝色为紧缩期。