直接融资势头超过信贷 金融“脱媒”深化倒逼银行转型

◎记者 范子萌 黄坤 一家股份行支行的对公条线人士,最近察觉到一些变化:部分7年期、10年期乃至更长期限的固定资产贷款到期后,企业主动选择不再续贷;与此同时,越来越多优质客户将融资主渠道从银行转向债券市场。 这些正是融资结构换轨的信号。央行数据显示,5月人民币贷款增量较4月有所回升,但新增贷款数据依然处于近年来同期低位。相比之下,债券融资在社会融资规模中的“分量”正显著提升。 种种迹象表明,金融“脱媒”趋势愈发明显,资金开始绕开银行等金融中介,直接进行交易。在这种情况下,银行的角色将迎来重塑。未来,银行不再只是“放贷者”,而将转型为“服务中介”,以综合服务能力重新定义自身价值。 直接融资势头反超信贷 央行数据显示,今年1至5月,人民币贷款增加9.11万亿元,同比减少1.57万亿元。单看5月,人民币贷款新增5200亿元,同比少增1000亿元。 债券融资在社融中的“分量”则明显加重。从各类融资在整体社融中的占比看:截至5月末,对实体经济发放的人民币贷款余额占比60.5%,同比下降1.2个百分点;企业债券余额占比7.8%,同比上升0.1个百分点;政府债券余额占比21.9%,同比上升1.4个百分点。 这一态势并非刚刚萌芽。2025年,在我国社会融资规模增量中,贷款占比降至45%,而债券和股票融资合计占比达到47%,首次超过贷款。尤其是债券融资,凭借其稳定性、灵活性优势,成为直接融资增量的主要贡献项。 历史数据显示,20世纪90年代,间接融资在社会融资规模存量中的占比接近100%。而到了2025年末,间接融资占比已降至三分之二左右,直接融资占比则上升至三分之一左右。 “近年来,以银行贷款为主体的间接融资占比持续下降,包括债券、股票在内的直接融资占比稳步上升,金融结构正在发生深刻的变化。”中国人民银行行长潘功胜近期在2026陆家嘴论坛上表示。 多位业内专家对上海证券报记者表示,当前,债券融资已成为实体经济获取资金的重要渠道,金融“脱媒”正步入深化阶段。 “可以说是到了一个临界点。”中国首席经济学家论坛理事长连平对记者说,过去10多年,直接融资市场虽有发展,但市场格局未现质变;2025年起,直接融资增量占比的反超现象初显,预示着我国金融结构将进入长期优化阶段。 经济转型的深层映射 金融“脱媒”,是指资金绕开银行等“中介”直接进行交易:在企业端,体现为不再单纯依赖银行贷款,转而选择发债、IPO等直接融资;在居民端,则表现为存款“搬家”,流向理财、基金和股票市场。 关于金融“脱媒”的深化,其原因藏在产业结构的巨大变化中。 “这本质上是经济结构转型及产业升级的映射。”连平分析称,过去经济发展靠房地产、基建和传统制造业拉动——这些行业投资大、抵押物足,天然需要银行贷款。当前,增长的新引擎是高新技术产业、战略性新兴产业,这些产业在早期阶段更依赖风险投资、天使投资及股票市场融资,难以通过传统银行信贷获得支持。 兴业证券首席经济学家刘郁表示,近年来新质生产力成为经济增长的重要支柱,这意味着未来以债券、股票为主导的直接融资渠道,或将成实体经济核心融资渠道之一,金融市场结构正在发生深刻的变化。 正如潘功胜所言:“中国金融结构的变迁,根本上反映了经济结构的深度调整和经济增长动能的新旧转换,是长期性、趋势性的变化。” 多位业内专家表示,金融“脱媒”并非短期现象,而是长期结构性变化。中信证券首席经济学家明明预计,未来5到10年,社融口径中的直接融资占比有望提升至50%以上,金融体系将转向银行与资本市场双轮驱动格局,非银机构迎来持续发展窗口。 “存款搬家”也从侧面印证了金融“脱媒”趋势——今年4至5月,全国住户存款累计减少2.05万亿元。相比之下,非银机构发展势头已有所显现。央行数据显示,截至2025年四季度末,金融业机构总资产为538.86万亿元,同比增长8.7%。其中:银行业机构总资产为480.01万亿元,同比增长8.0%;证券业机构总资产为17.54万亿元,同比增长16.1%;保险业机构总资产为41.31万亿元,同比增长15.1%。 银行从“信贷中介”到“服务中介” 金融“脱媒”对银行业的影响,具有结构性意义。 “银行业在资产、盈利、存款等方面占据绝对主导地位的情况,正在逐步改变。”连平说,银行依靠存贷利差盈利的空间将持续收窄。 明明表示,金融“脱媒”趋势下,银行息差会持续收窄,传统利差盈利模式失效,行业分化加剧,中小银行经营压力愈发凸显。 面对这些挑战,银行应转换自己的角色。连平认为,银行应通过转型适应新的资源配置方式,认清长期趋势,将资源提前投入到财富管理、金融市场投资等业务领域,盈利模式从息差向服务收益转变。 多家银行已通过强化表外业务、提升中间业务能力,发展新的利润增长点。安永近期发布的报告显示,2025年,57家上市银行加大投资银行、财富管理、资产托管等业务拓展力度,实现手续费及佣金净收入同比增长5.92%,在连续3年下降后止跌回升。 而在服务实体经济的方式上,业内人士认为,银行应从资金提供者,升级成为融资组织者、产业陪跑者和耐心资本参与者。 “不是把钱贷出去就结束了,而是要跟着企业的研发节奏、扩产计划、出海路径,一路陪跑。”一家国有大行上海自贸试验区分行相关负责人告诉记者,其所在分行已全面对接所在区域内20家“链主”企业,并将服务触角延伸至智能驾驶、算力配套等新赛道。同时,通过整体打包信贷、代发、结算、消费金融,为企业提供全方位的金融支持。 在这个过程中,银行可以组团合作、各展所长。“在一些科创公司的项目中,企业本身也不会只绑定一家银行,不存在二选一的排他局面,银行之间合作的底色远大于竞争。”一家股份行的科创金融部总经理表示,国有大行可以当牵头的“批发商”,股份行、城商行作为参团的“零售商”,共同服务半导体、人工智能等优质科创企业。 长鑫科技的案例,就是一个生动的注脚。5月27日,这家国产DRAM龙头企业的科创板IPO申请顺利过会。而在长鑫科技的股东名单中,工银投资、建信投资、农银投资、中银资产、交银投资——五大国有行AIC(银行系金融资产投资公司)悉数现身。这也意味着,银行正突破债权人的单一身份,用耐心资本参与企业成长。

◎记者 范子萌 黄坤

一家股份行支行的对公条线人士,最近察觉到一些变化:部分7年期、10年期乃至更长期限的固定资产贷款到期后,企业主动选择不再续贷;与此同时,越来越多优质客户将融资主渠道从银行转向债券市场。

这些正是融资结构换轨的信号。央行数据显示,5月人民币贷款增量较4月有所回升,但新增贷款数据依然处于近年来同期低位。相比之下,债券融资在社会融资规模中的“分量”正显著提升。

种种迹象表明,金融“脱媒”趋势愈发明显,资金开始绕开银行等金融中介,直接进行交易。在这种情况下,银行的角色将迎来重塑。未来,银行不再只是“放贷者”,而将转型为“服务中介”,以综合服务能力重新定义自身价值。

直接融资势头反超信贷

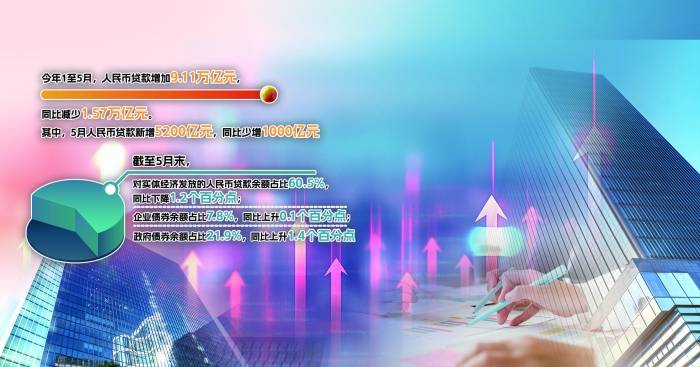

央行数据显示,今年1至5月,人民币贷款增加9.11万亿元,同比减少1.57万亿元。单看5月,人民币贷款新增5200亿元,同比少增1000亿元。

债券融资在社融中的“分量”则明显加重。从各类融资在整体社融中的占比看:截至5月末,对实体经济发放的人民币贷款余额占比60.5%,同比下降1.2个百分点;企业债券余额占比7.8%,同比上升0.1个百分点;政府债券余额占比21.9%,同比上升1.4个百分点。

这一态势并非刚刚萌芽。2025年,在我国社会融资规模增量中,贷款占比降至45%,而债券和股票融资合计占比达到47%,首次超过贷款。尤其是债券融资,凭借其稳定性、灵活性优势,成为直接融资增量的主要贡献项。

历史数据显示,20世纪90年代,间接融资在社会融资规模存量中的占比接近100%。而到了2025年末,间接融资占比已降至三分之二左右,直接融资占比则上升至三分之一左右。

“近年来,以银行贷款为主体的间接融资占比持续下降,包括债券、股票在内的直接融资占比稳步上升,金融结构正在发生深刻的变化。”中国人民银行行长潘功胜近期在2026陆家嘴论坛上表示。

多位业内专家对上海证券报记者表示,当前,债券融资已成为实体经济获取资金的重要渠道,金融“脱媒”正步入深化阶段。

“可以说是到了一个临界点。”中国首席经济学家论坛理事长连平对记者说,过去10多年,直接融资市场虽有发展,但市场格局未现质变;2025年起,直接融资增量占比的反超现象初显,预示着我国金融结构将进入长期优化阶段。

经济转型的深层映射

金融“脱媒”,是指资金绕开银行等“中介”直接进行交易:在企业端,体现为不再单纯依赖银行贷款,转而选择发债、IPO等直接融资;在居民端,则表现为存款“搬家”,流向理财、基金和股票市场。

关于金融“脱媒”的深化,其原因藏在产业结构的巨大变化中。

“这本质上是经济结构转型及产业升级的映射。”连平分析称,过去经济发展靠房地产、基建和传统制造业拉动——这些行业投资大、抵押物足,天然需要银行贷款。当前,增长的新引擎是高新技术产业、战略性新兴产业,这些产业在早期阶段更依赖风险投资、天使投资及股票市场融资,难以通过传统银行信贷获得支持。

兴业证券首席经济学家刘郁表示,近年来新质生产力成为经济增长的重要支柱,这意味着未来以债券、股票为主导的直接融资渠道,或将成实体经济核心融资渠道之一,金融市场结构正在发生深刻的变化。

正如潘功胜所言:“中国金融结构的变迁,根本上反映了经济结构的深度调整和经济增长动能的新旧转换,是长期性、趋势性的变化。”

多位业内专家表示,金融“脱媒”并非短期现象,而是长期结构性变化。中信证券首席经济学家明明预计,未来5到10年,社融口径中的直接融资占比有望提升至50%以上,金融体系将转向银行与资本市场双轮驱动格局,非银机构迎来持续发展窗口。

“存款搬家”也从侧面印证了金融“脱媒”趋势——今年4至5月,全国住户存款累计减少2.05万亿元。相比之下,非银机构发展势头已有所显现。央行数据显示,截至2025年四季度末,金融业机构总资产为538.86万亿元,同比增长8.7%。其中:银行业机构总资产为480.01万亿元,同比增长8.0%;证券业机构总资产为17.54万亿元,同比增长16.1%;保险业机构总资产为41.31万亿元,同比增长15.1%。

银行从“信贷中介”到“服务中介”

金融“脱媒”对银行业的影响,具有结构性意义。

“银行业在资产、盈利、存款等方面占据绝对主导地位的情况,正在逐步改变。”连平说,银行依靠存贷利差盈利的空间将持续收窄。

明明表示,金融“脱媒”趋势下,银行息差会持续收窄,传统利差盈利模式失效,行业分化加剧,中小银行经营压力愈发凸显。

面对这些挑战,银行应转换自己的角色。连平认为,银行应通过转型适应新的资源配置方式,认清长期趋势,将资源提前投入到财富管理、金融市场投资等业务领域,盈利模式从息差向服务收益转变。

多家银行已通过强化表外业务、提升中间业务能力,发展新的利润增长点。安永近期发布的报告显示,2025年,57家上市银行加大投资银行、财富管理、资产托管等业务拓展力度,实现手续费及佣金净收入同比增长5.92%,在连续3年下降后止跌回升。

而在服务实体经济的方式上,业内人士认为,银行应从资金提供者,升级成为融资组织者、产业陪跑者和耐心资本参与者。

“不是把钱贷出去就结束了,而是要跟着企业的研发节奏、扩产计划、出海路径,一路陪跑。”一家国有大行上海自贸试验区分行相关负责人告诉记者,其所在分行已全面对接所在区域内20家“链主”企业,并将服务触角延伸至智能驾驶、算力配套等新赛道。同时,通过整体打包信贷、代发、结算、消费金融,为企业提供全方位的金融支持。

在这个过程中,银行可以组团合作、各展所长。“在一些科创公司的项目中,企业本身也不会只绑定一家银行,不存在二选一的排他局面,银行之间合作的底色远大于竞争。”一家股份行的科创金融部总经理表示,国有大行可以当牵头的“批发商”,股份行、城商行作为参团的“零售商”,共同服务半导体、人工智能等优质科创企业。

长鑫科技的案例,就是一个生动的注脚。5月27日,这家国产DRAM龙头企业的科创板IPO申请顺利过会。而在长鑫科技的股东名单中,工银投资、建信投资、农银投资、中银资产、交银投资——五大国有行AIC(银行系金融资产投资公司)悉数现身。这也意味着,银行正突破债权人的单一身份,用耐心资本参与企业成长。