一锤定音|年度特别策划之二:比亚迪国内汽车销量为何下滑?

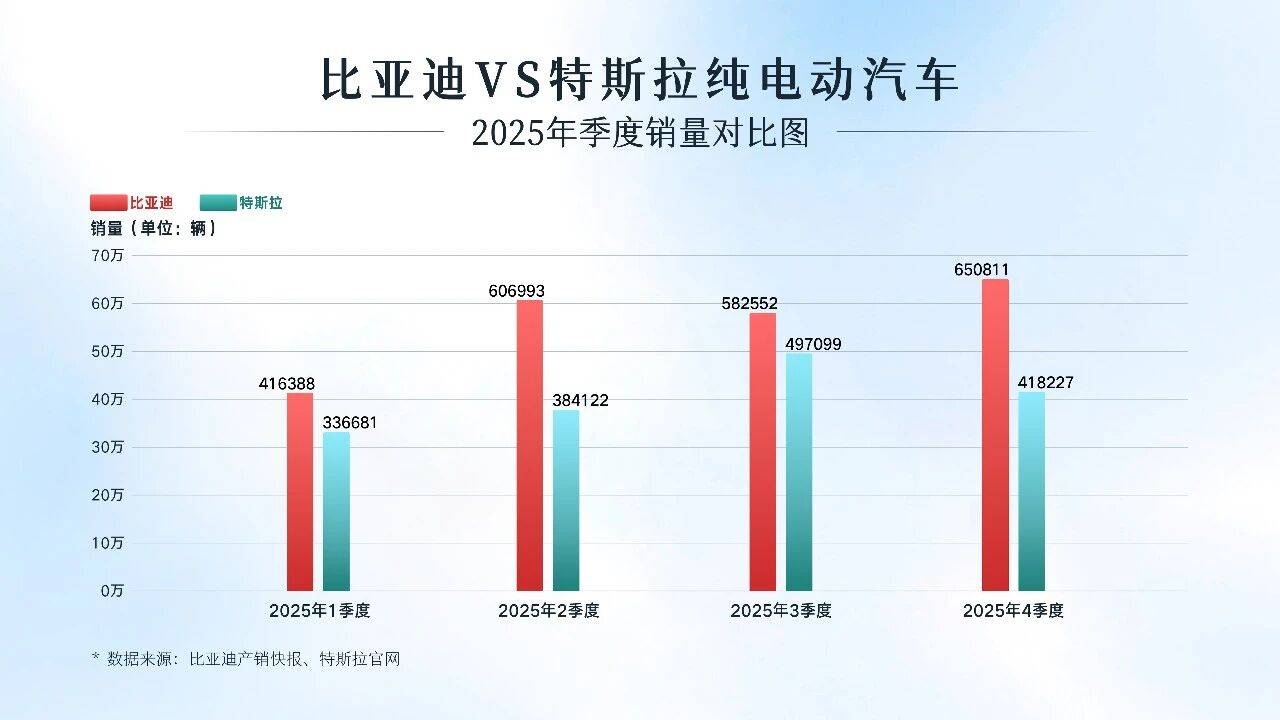

2025年比亚迪以226万辆销量首次超越特斯拉,成为全球电动汽车销量冠军。460万辆的年度销量,蝉联中国车企销量第一。新能源汽车出口首次突破100万辆,同比增长145%。

但与此同时,比亚迪国内市场份额从2023年35%的高点滑落至2025年前11个月的29%,同期销量下滑超过5%。国内市场的承压与全球市场的高歌猛进形成鲜明对比。

人们会问,在国内新能源汽车市场大幅增长的大环境下,比亚迪国内销量为何出现下滑?

全球化战略赋能登顶,短期分流国内资源

全球电动车市场竞争格局的逆转,既成就了比亚迪登顶的荣光,也在一定程度上分流了国内市场的资源与精力。

过去两年,特斯拉连续遭遇年度销量下滑,2025年交付量同比下降8.6%至164万辆。品牌争议、美国税收抵免政策到期等因素带来不利影响。比亚迪凭借“因地制宜”的全球化战略实现弯道超车。在英国市场2025年前9个月比亚迪销量同比激增576.9%,超越特斯拉成为当地主流品牌。比亚迪位于欧洲、东南亚、拉美市场的生产基地陆续投产,产品覆盖117个国家和地区,海外销量占比提升至22%。

海外市场的爆发式增长,要求比亚迪在产能分配、研发资源倾斜、供应链布局上向海外市场倾斜。短期内对国内市场运营形成一定挤压。值得注意的是,比亚迪尚未进入全球最大单一新能源市场美国,而中国却是特斯拉的第二大市场,这种市场准入的非对称竞争格局,更凸显了其国内销量下滑的客观压力与全球登顶的不易。

技术优势侵蚀与差异化不足致销量承压

国内汽车市场的白热化竞争与同质化困境,是比亚迪国内市场份额下滑的重要原因。

相关数据显示,中国市场聚集了150多个汽车品牌、超50家电动车厂商,近年来,吉利、零跑等品牌销量飙升, 对比亚迪在国内市场形成规模性挤压,年度销量预期也进行了下调。

在去年的一场发布会上,王传福将此归因于“技术领先优势被侵蚀、产品差异化不足”,这一判断切中要害。

新能源汽车发展初期,比亚迪凭借刀片电池、DM-i混动等核心技术建立起先发优势。随着行业技术迭代加速,竞品在电池安全、能耗控制等领域快速追平,而比亚迪部分主力车型外观设计更新滞后、智能座舱流畅度不足、底盘调校偏硬等细节短板逐渐暴露。

更关键的是,国内市场的价格内卷让比亚迪的差异化优势进一步被削弱。当吉利、奇瑞、零跑等品牌以相近价格推出配置更丰富的车型时,比亚迪的性价比优势不再凸显,而高端化转型尚未形成足够的品牌溢价能力,导致国内用户选择分流。

比亚迪成本和规模竞争策略遇到挑战

与其他新能源汽车制造商不同,比亚迪新能源汽车“三电”全部掌握在自己手里,与竞争对手相比,具有明显的成本优势。比亚迪是国内规模最大的新能源汽车制造商,2024年国内外销量达到427万辆,具有明显的规模优势。

随着国内整治汽车行业“内卷式”竞争的不断深化,汽车价格大战得到一定程度遏制。比亚迪借助价格优势拉动销量的销售模式难以为继。更重要的是,行业监管与测评标准不断升级,对产品的安全设计、验证、应用等提出了更高标准的要求和准入制度。

国内车市竞争已经从单纯的价格比拼转向全场景安全与品质的综合较量。比亚迪在某些细节技术与安全冗余设计上的不足,成为国内销量增长的阻力。

此外,技术迭代节奏与用户需求升级的错配,也加剧了国内市场的增长压力。当前新能源汽车用户需求已从“有无”转向“优劣”,尤其是家庭用户对智能驾驶、座舱交互、全场景安全的要求持续提升。

相比之下,比亚迪虽然在智能化领域起步较早,但迭代速度相对滞后,难以匹配年轻用户对智能体验的核心诉求。

从行业发展视角看,比亚迪的全球登顶与国内承压,本质上是中国新能源汽车产业从“规模扩张”向“高质量发展”转型的缩影。

尽管国内市场面临挑战,比亚迪在海外市场建立的本地化生产体系、产业链协同能力,以及持续的研发投入,都是其破局的核心资本。未来,只要比亚迪能将海外市场的成功经验复制到国内产品的精细化运营中,加快新技术落地速度,强化产品差异化定位,同时借助全球供应链优势进一步降低成本、提升品质,完全有能力在国内市场重塑竞争优势。(完)