特殊情形的发票开具问题

特殊情形的发票开具问题

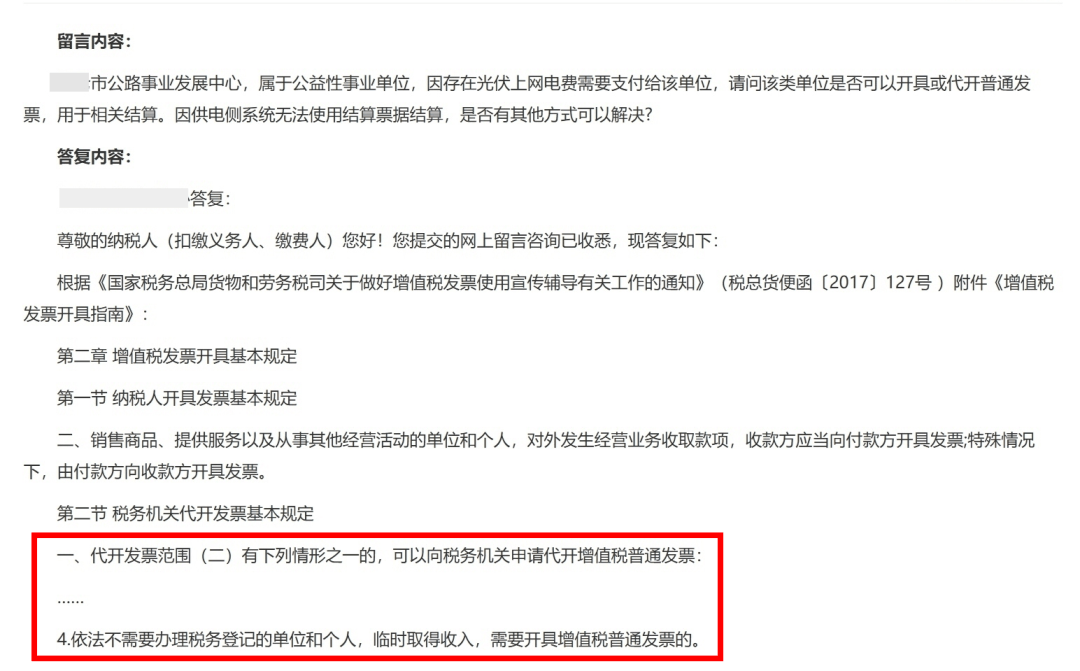

【问题】某某公路事业发展中心,属于公益性事业单位,因存在光伏上网电费需要支付给该单位,请问该类单位是否可以开具或代开普通发票,用于相关结算。因供电侧(负责电力生产与供应的发电端)系统无法使用结算票据结算,是否有其他方式可以解决?

相关部门的答案,主旨就是——

根据《国家税务总局货物和劳务税司关于做好增值税发票使用宣传辅导有关工作的通知》(税总货便函〔2017〕127号 )附件《增值税发票开具指南》的相关规定:

依法不需要办理税务登记的单位和个人,临时取得收入,需要开具增值税普通发票的,可以向税务机关申请代开增值税普通发票。

当然,这个答案肯定没错!

第十六条也早就有明确规定:需要临时使用发票的单位和个人,可以凭购销商品、提供或者接受服务以及从事其他经营活动的书面证明、经办人身份证明,直接向经营地税务机关申请代开发票。依照税收法律、行政法规规定应当缴纳税款的,税务机关应当先征收税款,再开具发票。

但是,笔者在想,这种情况,是不是还有另外一项政策可以适用呢:

(如果该中心能自行开具发票,支付电费方也就不会有此一问了,所以视为不经常发生应税行为的非企业性单位)

《国家税务总局关于国家电网公司购买分布式光伏发电项目电力产品发票开具等有关问题的公告》(2014年第32号)规定:

国家电网公司所属企业从分布式光伏发电项目发电户(仅为其他个人和不经常发生应税行为的非企业性单位)处购买电力产品,可由国家电网公司所属企业开具普通发票。光伏发电项目发电户销售电力产品,按照税法规定应缴纳增值税的,由国家电网公司所属企业按照增值税简易计税办法计算并代征增值税款。

——即,反向开票。

供电侧的电力企业在购买该中心的分布式光伏发电项目生产的电力产品后,电力企业自行开具普通发票,同时代征增值税。

您觉得呢?