豆粕基差放量是“促销”还是“预警”?

近期连粕M05合约持续走强,现货价格却上涨乏力,基差呈现被动调整态势。这一看似矛盾的现象背后,实则暗藏清晰的产业逻辑——在进口大豆供应充足、市场情绪趋于谨慎的背景下,油厂凭借高企的压榨利润主动下调远月基差,刺激成交放量,推动市场进入新一轮博弈阶段。

一、油厂降价锁定远月,基差销售节奏提速

1月28日,全国油厂豆粕成交大幅增长,单日总量达74.07万吨,较前一日增逾60万吨。其中,现货成交7.77万吨,仅占一小部分;真正主导市场的是远月基差成交,高达66.30万吨,占当日总成交量的近九成。从具体成交结构看,8-9月09-40至09+30基差合约成为绝对主导,合计成交45.4万吨,其中东北12.6万吨,华北20万吨,华南6.2万吨,以及山东、华东、两湖、江西等地累计6.6万吨。此外,山东5-9月09-90成交5万吨,华东5-9月09-100成交9万吨,部分企业提供5-9月2780一口价形式出售。本次交易主要以中字头企业集中放售远期基差为主导,而下游头部饲料集团则成为主要的接货方。同时,这也是本月第二次基差放量成交,早在1月12日油厂5-7月05-30成交超百万吨。从更长周期视角观察,油厂在5-7月与8-9月的基差销售节奏持续加快。据统计,5-7月基差月均预售达到220万吨,8-9月基差月均预售也已增至70万吨水平。

二、油厂高榨利与基差下行的策略博弈

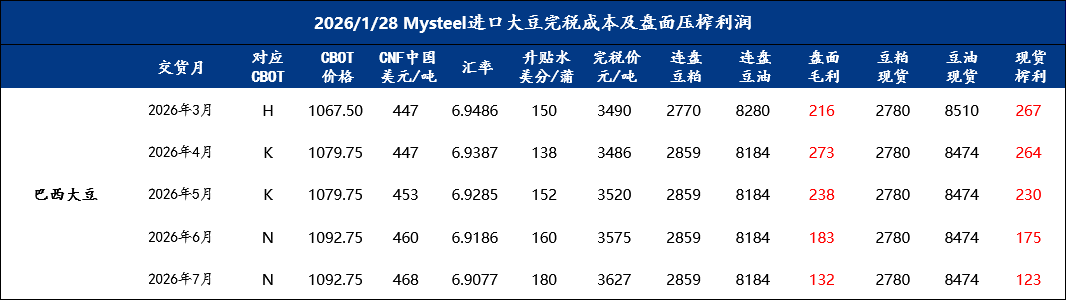

市场长期以来关注1-3月大豆采购成本偏高对豆粕现货价格的支撑作用,然而在巴西丰产预期下,2月船期后的进口大豆成本已显著下移。虽然当前油厂适当下调远月合同报价,但压榨利润仍保持较高水平。按照船期以及国内通关时间推算,国内5-9月基差对应3-7月大豆船期,以1月28日最低2780元/吨的一口价为例,油厂现货榨利仍维持在120-260元/吨区间(未扣除港杂费和加工费)。从榨利角度分析,5-9月09-90/100或一口价2780元/吨,仅8-9月两个月安全边际高,具备较高性价比,而5-7月优势不及前期单独05-30基差成交,完成点价基本在2750元/吨以下。值得关注的是,5-9月大豆到港量月均处于千万吨水平以上,油厂积极降价出售远月基差合同的行为,实质上反映了其对后续进口大豆到港充裕的明确预期,通过主动下调基差引导成交,旨在提前锁定利润、规避未来销售压力。同时,在销售进度良好,榨利高企情况下,不排除出现超买超卖行为,大豆采购船期过剩,不断被动后移压榨,为基差带来潜在下行风险。

三、基差采购进入理性博弈期:性价比成饲料企业仓位分配关键因素

无论是当前市场上成交活跃的8-9月基差合同,还是前期已大量成交的5-7月合约,对于下游部分饲料企业而言,其采购逻辑更多地是基于对豆粕远期价格处于相对低位的价值判断,旨在通过建立远月头寸底仓来锁定未来生产成本,从而为自身经营提供安全边际,而非出于对需求扩张的预期。在这一过程中,贸易商的参与相对有限,尤其是8-9月合约的成交规模显著低于前期的5-7月基差合同。

四、总结

纵观2026年1-9月各阶段豆粕基差成交态势,市场呈现出明显的结构性分化特征。近月1-3月基差因油厂销售进度良好、部分企业已完成预售,基差价格仍维持高位波动。然而随着春节后供应担忧逐渐缓解,市场关注点已转向美国和巴西大豆的装船节奏。倘若2月份装船仍不顺利,3-4月或将出现阶段性供应趋紧,反之,当前下游企业已持有大量头寸情况下,叠加港口通关问题更多倾向巴西大豆,美国大豆存在轮储问题,影响相对有限,供应保障一旦确立,基差下调节奏或将加快。而1-3月与5-7月基差水平之间存在较大落差,这也导致市场对4月基差合同的承接意愿偏低,观望情绪浓厚。而远期8-9月基差合同在当前价格结构下尚未展现出足够的安全边际,建议保持谨慎采购策略,等待更明确的价值信号出现。