外卖发展让新加坡3000家餐馆倒闭?

关注“墨腾创投”⭐,不错过最新行业洞察

墨腾上周发布后,有很多国际和东南亚区域媒体做了报道。墨腾CEO李江玕和洞见团队负责人陈玮函也接受了多家平面、电视和广播媒体的访问。

其中,一些新加坡本土的媒体关注到最近几年外卖的强劲增长和当地线下餐饮存在的困境,问我们外卖行业的发展与新加坡去年将近3000家餐馆倒闭是否有关系。

新加坡在东南亚是个很特别的国家,同样也是个很特别的外卖市场。一方面,从单数来说它很小 - 我们观测到的2025年日均单量大概是小几十万,比第二名还小了一半多。

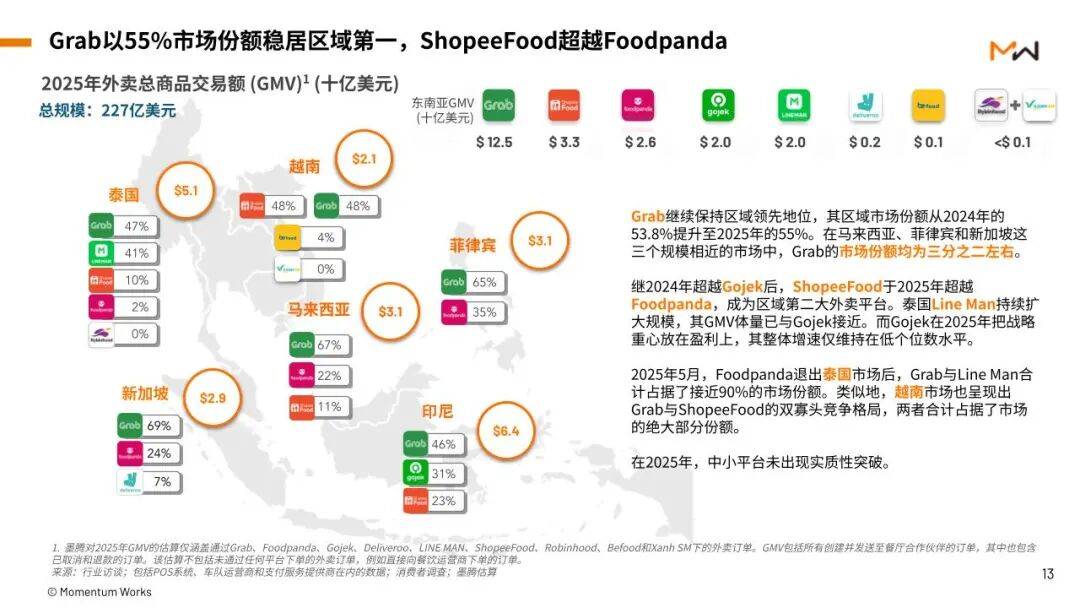

但另一方面,新加坡市场的外卖GMV却不少,2025年度我们观测到的GMV达到了29亿美元,相当于印尼(61亿美金)的将近一半。要知道,印尼有2.8亿人,可是新加坡600万人口的27倍。

也就是说,新加坡的客单价比其他市场要高出很多、很多。然而,相比于东南亚其他国家,新加坡存在很多结构性的问题。比如说反映在高配送费里面的劳动力成本 - 像外卖员这样的蓝领劳动力,新加坡由于政策限制,不能像迪拜或者其他国际城市一样大量从外部输入。这样的因素对外卖与实体餐饮业的成本结构都构成非常实质的影响。

媒体还有一个有趣的问题就是Shopee旗下的外卖业务ShopeeFood在过去的一年已经超过了Foodpanda,成了东南亚第二大平台(从GMV维度衡量)。未来,ShopeeFood会进入新加坡市场吗?

现在ShopeeFood在印尼的单量已经超越了Gojek(GMV还落后一点),但在早些时候还有朋友告诉我们他们在雅加达根本看不到ShopeeFood的骑手。其实在当时,在万隆这样的二线城市,街头已经满满都是橙色的外卖箱和头盔了。

在越南,墨腾估算ShopeeFood和Grab并列第一,因为按照我们的调研方法论,两家的GMV已经在误差范围内了。而且越南这个市场有明显的地域差异 - ShopeeFood北部强而Grab在胡志明市领先 - 所以估算比较容易出现偏差。从单量角度来说,ShopeeFood是比较大的 - 因为客单价比Grab要小一些。

回到开头的问题,新加坡实体餐饮的困境和外卖的发展相关吗?这两者当然是相关的。因为新的、效率高的餐饮玩家更懂得如何利用外卖和其他平台,同时效率跟不上的玩家自然会慢慢淘汰 - 这也正常。

但是效率不只是体现在线上运营上 - 还有各个方面比如说产品、供应链和数字化水平等。茶姬日前在新加坡创下了的(可能是)世界纪录,而在平均状态下新加坡的门店每天也是有1000多杯的。这让很多年都没有超过300杯的星巴克和很多区域玩家如何去竞争呢?

对于正餐来说也是,东南亚的消费者对重口味的川湘炒菜的各种变种接受度越来越高的时候,传统的老字号或者坚守非工业化但是又面对大众市场的各式餐厅如何竞争?

竞争和汰换反映出一个健康且竞争充分的生态。人们会想念那些关门的餐厅,不过这种怀念通常不会持续超过一周 - 市场的变化太快了。

回头看中国的餐饮市场,有许多品牌已经习惯了各种线上的推广促销玩法,于是跟得上时代的餐饮品牌在推着平台进一步发展迭代。而他们拓展到东南亚的时候,往往是推着东南亚的平台往前走 - 因为后者自己还没有演化到这个程度。

其实,电商也一样。东南亚这一两年在本土平台(不管是Lazada和Shopee)负责对接品牌的朋友应该都有这样的感觉吧。