香港储蓄险保司+投保人都受益,还有567提取加持

香港私人财富管理规模已突破10万亿,其中大部分资金来自内地,港险也成为内地人士境外资产配置的首选。

在火爆的分红储蓄险市场中,5年期缴费产品能成为主流,

核心原因的是它兼顾投保人实际需求与保险公司经营策略,实现双向共赢,是多方权衡后的最优解。

对投保人而言,5年缴有四大核心优势,精准解决境外投保的核心痛点。

一是平滑汇率波动,内地客户投保美元保单需换汇,5年缴类似“定投”,可将换汇成本分散至多年,

降低短期汇率波动风险,还能灵活把握换汇时机,逐步摊薄整体成本,比趸交或短期缴费更稳妥。

二是保留资金流动性,分期缴费让投保人在缴费期间无需全额锁定资金,首年可留存约80%资金,末年留存20%,

既能应对突发支出,也能把握其他投资机会,相比资金一次性锁定的趸交模式,灵活性大幅提升。

三是实操更便捷,契合内地每人每年5万美元的外汇额度,将保费平摊至5年,可避免单次换汇额度不足的问题;

同时,5年缴费的操作频率低于10年及更长期缴费,能减少续费流程繁琐或操作失误带来的额外成本。

四是缴费优惠丰厚,多数香港保司针对5年缴产品推出保费回赠、预缴利息等福利,

例如年缴保费1万美元起即可享受12%的保费回赠,叠加预缴利息后,综合优惠力度可观,能有效降低实际投保成本。

对保险公司而言,5年缴同样契合其长期经营需求。

一方面,保险公司的投资多采取分批投入模式,5年缴的资金流入节奏,能完美匹配其长期资产配置规划,有助于平滑投资成本,减轻市场波动对投资收益的冲击,提升收益稳定性。

另一方面,5年的缴费周期的能帮助保险公司与客户建立长期联系,通过提供优质的保全服务,促进客户二次投保或口碑转介绍,进一步提升客户价值,实现长期稳健发展。

除此之外,5年缴搭配灵活提取规则,让产品实用性进一步提升。

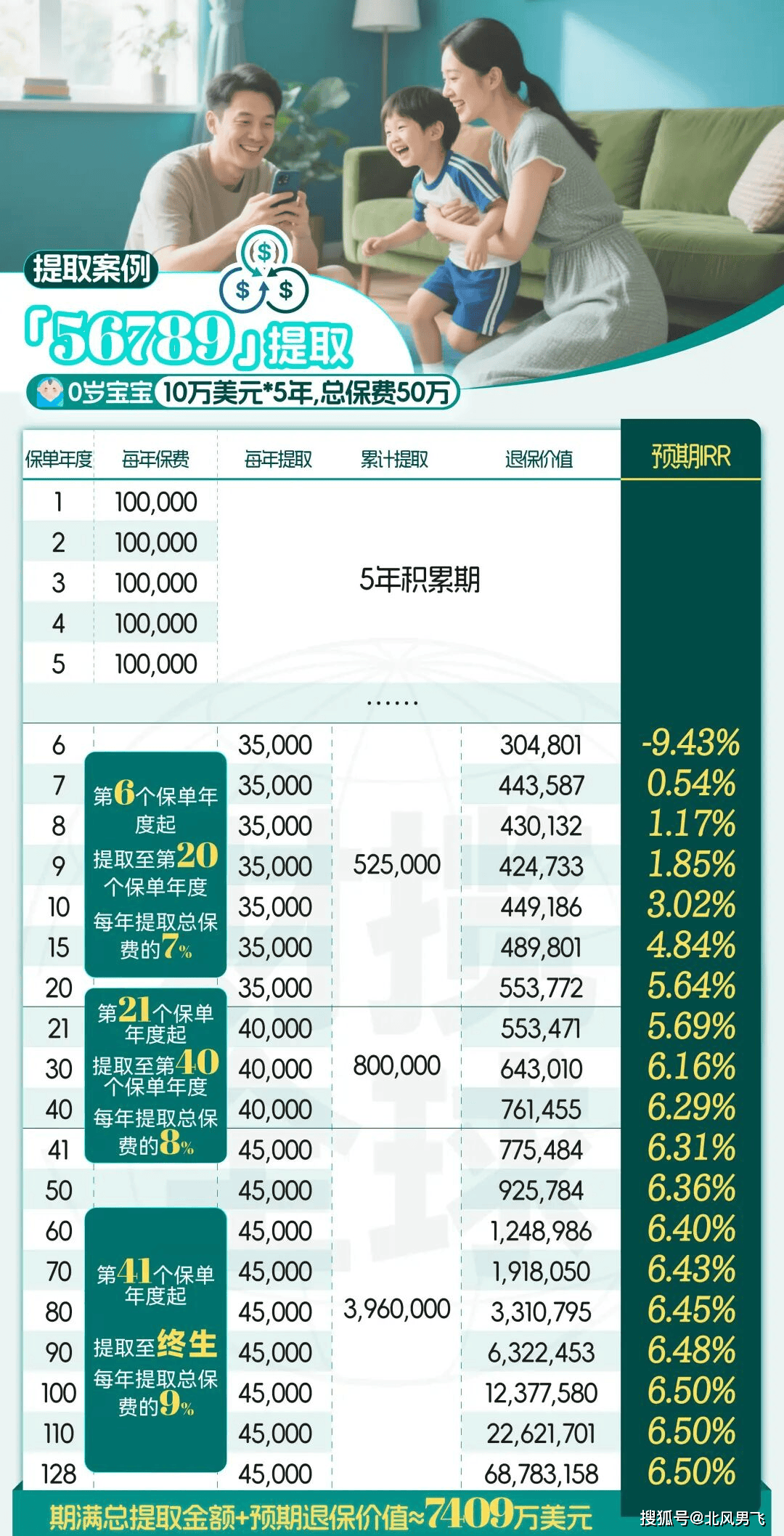

目前香港多数保司支持“567提取”,即5年缴费后,第6个保单年度起每年可提取总保费的7%,部分产品甚至可提前至第5年提取;

周大福等保司还推出“56789增额提取”,进一步优化资金取用体验,让保单既能长期增值,又能灵活满足教育、养老等阶段性资金需求。

综上,5年缴因兼顾投保人的汇率风险、流动性、实操性需求,同时契合保险公司的投资与客户维护策略,成为香港分红储蓄险的主流缴费方式。

但需注意,具体缴费方式仍需结合个人财务状况、资金规划和保险需求综合确定。投保后,合理规划提取方式,才能让保单发挥最大价值。

更多资讯请关注微信公众号【港险随笔】,这里是您获取香港保险资讯的优质平台。我们致力于为您提供专业、实惠的保险推荐,让您在花费更少的同时,选择到更贴合个人需求的香港保险产品。让保险成为您生活中的一份安心保障!

“傲珑盛世”一款助力财富增值的储蓄保险

保额会“长大”的重疾险:如何为未来医疗费用“锁定”成本?

我为什么建议你买香港重疾险

中资三巨头出手:15 年领回本金,之后每年 5% 领终身,港险提领新王!

香港储蓄险顶流对决!友邦、安盛、永明谁更能打