资本活跃 | 2026年5月住房租赁发展报告

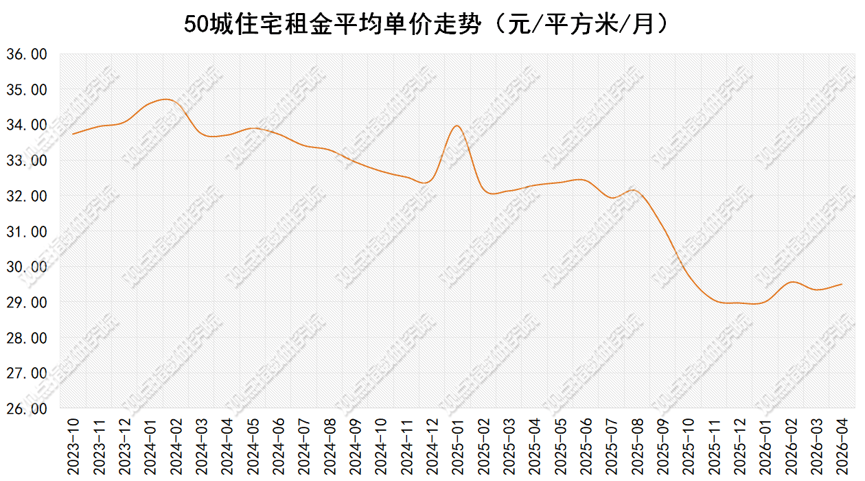

观点指数 青年租赁需求被精准承接,50城住宅租金环比止跌回升4月22日,共青团中央、国家发改委、住建部等15部门联合印发《关于深化青年发展型城市建设助力建设现代化人民城市的意见》,从顶层设计为住房租赁市场指明长期发展方向。租金表现上,2026年4月重点50城住宅租金市场整体表现为环比企稳回升、同比仍为调整以及城市分化加剧的走势,市场逐步释放修复信号。单月50城租金均值为29.50元/平方米/月,环比上涨0.54%,同比-8.62%,虽处深度调整区间,但较3月(-8.68%)小幅收窄,下行压力边际缓解。

头部企业营收短期承压,首创集团获600亿元长租房专项授信额度 2026年一季度,万科旗下租赁住宅业务(含非并表项目),即泊寓业务实现营业收入7.24亿元,同比下滑18.1%。短期营收承压,主要受市场租金整体调整、存量项目结构优化及低效房源出清等因素影响。住房租赁新品牌/中小品牌维度。据观点指数监测,地方国资平台加速自有租赁品牌布局,集中推出新品牌或落地标杆项目,行业国资主导格局进一步强化。

旧宫芯社区提供“存量重生”样本,头部品牌扎堆核心城市本期报告选取建信长租北京泊寓院儿旧宫芯社区为典型样本。该项目于2025年11月正式开业,是建信住房租赁基金(建万基金)在北京开业的首个大型租赁社区项目,从闲置资产盘活到开业数月,其出租率突破90%,是住房租赁市场典型的集体土地资产盘活案例。本期观点指数监测的样本企业累计新增开业项目15个,涵盖11家主流品牌、9座重点城市。对比上期,开业项目数、品牌参与度、城市覆盖度等均有所回落,行业扩张节奏逐步放缓。新增开店品牌延续多元化发展格局,涵盖地方国资租赁平台、房企系长租公寓、市场化运营品牌、服务式运营商等市场主体。

一季度租赁REITs收入普涨,持有型ABS破局与REITs扩容并行本期公募REITs、类REITs、CMBS、持有型ABS、产业基金与大宗交易等多元化资本工具同步推进,住房租赁资本市场进入多品类扩容、市场化破冰的活跃期。4月28日,博邻长租公寓持有型ABS项目正式获批通过,拟发行金额15.2亿元,是国内首单纯市场化高端服务式公寓持有型ABS。公募REITs领域同步实现扩容与区域深耕。同期,中金杭州安居保障性租赁住房REIT正式申报并获受理,为保租房REITs市场注入新动能,进一步完善了区域资本化布局。

市场综述

青年租赁需求被精准承接,50城住宅租金环比止跌回升

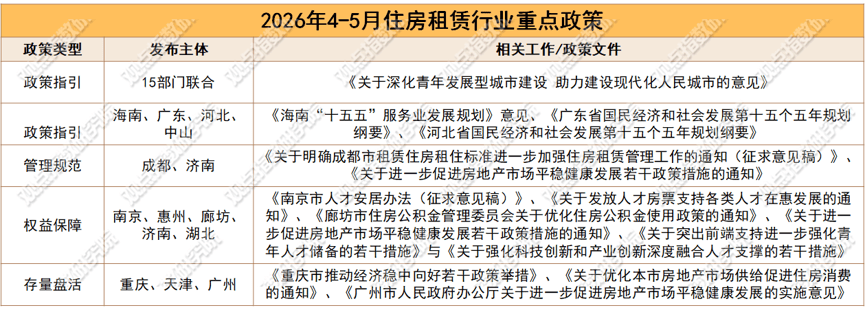

据观点指数监测,本报告期内,中央及地方层面围绕政策指引、存量盘活、权益保障、管理规范等多维度密集出台新规并召开专题会议,旨在通过系统性政策组合拳,推动住房租赁市场向高质量、可持续的发展阶段转型。

数据来源:观点指数不完全统计

中央层面,4月22日,共青团中央、国家发改委、住建部等15部门联合印发《关于深化青年发展型城市建设 助力建设现代化人民城市的意见》,从顶层设计为住房租赁市场指明长期发展方向。

《意见》中明确将青年发展纳入国土空间规划,要求在青年就业集中区、文教医机构周边、轨道交通沿线因地制宜建设宿舍型、小户型青年公寓,推动城市中心存量低效用地再开发,布局低成本生活居所,并探索给予容积率、建筑面积等规划支持,促进职住平衡、降低青年通勤成本。

此举标志着青年安居由地方探索上升为国家系统性部署,直接扩大保租房有效供给、优化产品结构、引导房源向核心区位与青年聚集区集中,长期将重塑租赁市场供需格局,推动行业向小户型、低成本、近产业、强配套、规范化高质量发展,同时为租赁住房REITs、存量盘活、轻资产运营提供持续的政策支撑。

地方层面上,成都、济南等城市聚焦租赁市场痛点,出台精细化管理规范。其中成都发布租赁住房租住标准征求意见稿,明确单间租住人数不超过2人、人均面积不低于4.5平方米,严禁非居住空间出租,直击群租、安全隐患等行业顽疾。

南京、惠州、廊坊、湖北等多地密集出台人才安居与权益保障政策,精准保障青年与人才,通过补贴、房票、公积金支持等方式,缓解新市民、青年人的租房压力,助力城市人才留存。

与此同时,重庆、天津、广州等核心城市将存量盘活作为住房租赁供给扩容的核心路径,出台专项政策鼓励存量商品房、商办物业转化为保租房等举措,既有效去化楼市库存、稳定市场,又快速扩大普惠租赁房源供给,是当前住房租赁供给扩容的核心引擎。

住宅租金表现上,观点指数筛选重点50城(包括北京、上海、广州、深圳、杭州、成都、武汉等城市在内),监测其住宅平均租金走势情况。

数据来源:同花顺,观点指数整理

据观点指数监测,2026年4月重点50城住宅租金市场整体表现为环比企稳回升、同比仍处调整以及城市分化加剧的走势,市场逐步释放出修复信号。

单月50城租金均值为29.50元/平方米/月,环比上涨0.54%,同比-8.62%,虽仍处深度调整区间,但较3月(-8.68%)小幅收窄,下行压力边际缓解。

一线城市租金修复动能强劲,北上广深四城单月租金均实现环比正增长,涨幅介于1%至4.26%之间,核心产业支撑下的刚性需求成为租金回暖的主要动力。其中北京租金稳居榜首,单月租金收于96.93元/平方米/月,上海次之。

具体来看,单月50城租金环比变动区间介于-5.72%至6.88%之间,其中48%的城市租金出现环比下跌,环比下跌城市的占比持续缩减,直观反映出市场修复进程加快。同比维度仍延续深度调整走势,88%的城市租金表现不及上年同期,单月同比录得负值,市场仍在消化前期调整的压力。

整体来看,2026年1-4月期间,重点50城租金表现基本符合住房租赁市场季节性规律,同时随着市场回暖,核心城市租房活跃度提升、房源挂牌周期缩短,市场成交效率预计逐步改善,进一步支撑租金温和回升。

5-8月为租赁市场传统旺季,高校毕业生集中入市将进一步释放租赁需求,预计重点城市租金将延续温和回升的态势,核心城市产业聚集区的优质房源其租金弹性预计更大。

与此同时,中央层面稳步推进青年安居、保租房建设等,重点城市租赁需求有政策支撑,但政策导向以“稳租金、保供给”为主,不支持租金大幅上涨,预计后续将进一步强化租金的平稳运行态势。

企业运营

头部企业营收短期承压,首创集团获600亿元长租房专项授信额度

企业经营层面,2026年一季度,万科旗下租赁住宅业务(含非并表项目),即泊寓业务实现营业收入7.24亿元,同比下滑18.1%,短期营收承压,主要受市场租金整体调整、存量项目结构优化及低效房源出清等因素影响。

规模扩张上,泊寓延续有进有退的布局策略,期内新拓展房源3367间,新开业5488间,同时通过优化存量项目合作模式有序退出低效房源。截至3月末,累计运营管理25.1万间长租公寓,开业18.2万间,整体出租率稳定在93.7%,同比基本持平,营收走弱背景下核心运营基本面保持韧性。

同期陆家嘴集团披露的业绩显示,其长期持有的租赁住宅物业总建筑面积约13.44万平方米,期末出租率水平保持91%,出租单价约3.43元/平方米/天。

分散式企业,以相寓为例,2026年一季度其实现GTV约37.2亿元,同比增长2.8%,在行业租金承压背景下保持规模增长。截至报告期末,在管房源达34.52万套,较2025年底增加0.78万套,规模稳步扩张。不过2025年业绩显示,相寓全年实现GTV约179亿元,同比-0.6%,营业收入50.1亿元,同比下降18.2%。盈利层面,2025年全年毛利率为-4.8%,调整相关收益后,经调整毛利率约为14.9%,同比提升2.2个百分点,盈利质量持续改善,充当公司整体业绩的稳定器。

本期住房租赁企业运营端,以安居宁巢公司、电建悦生活等为代表的租赁企业持续发力推动核心城区存量房源盘活转化为保租房、产业园区配套公寓轻资产托管业务等,行业正加速走向国资持有+专业运营的成熟模式。

具体来看,4月16日,安居宁巢公司与市城建发展集团达成合作,将三里亭苑四区5幢和大关西三苑综合楼共120套存量房屋盘活。项目将由安居宁巢公司统一改造运营,并纳入保障性租赁住房管理,缓解区域租房压力。同期中国电建地产南国置业成功中标武汉经济技术开发区环大学创新带配套服务设施一期(华科邻里)及大军山科创产业园二期运营服务项目,旗下长租公寓品牌悦生活将承接项目的运营管理工作。

营销层面,5月1日,郑州城发安居有限公司旗下服务公寓品牌“美寓诗”正式启动开业季活动,此前3月全新品牌“郑寓”落地凤凰台片区,两大品牌协同发力,郑州城发安居完成从普惠保租房到高端服务式公寓的多领域覆盖。

除此之外,地方国资继续发力租房市场,期内首创集团旗下长租业务获利好支持。据了解,首创集团将长租业务定位为城市发展板块核心战略,明确两年内管理规模达3万间、“十五五”期间突破5万间的目标,并获得4家银行合计600亿元长租房专项授信,为项目拓展、存量改造提供充足资金保障。

数据来源:观点指数不完全统计

住房租赁新品牌/中小品牌维度,据观点指数监测,地方国资平台加速自有租赁品牌布局,集中推出新品牌或落地标杆项目,行业国资主导格局进一步强化。

期内成都国资双品牌发力。成都天投集团旗下“桐堂”双店同步运营,合计推出852套保障性租赁住房,聚焦区域人才安居需求。与此同时,成都轨道集团新都区首个轨道TOD保租房项目正式开放登记。截至目前,成都轨道TOD已形成从“一间房”到“一套房”的完整保租房产品体系,全域保租房布局总量超2.5万套(间),其中已投运规模超3400间。按照规划,年底前成华区、新都区、双流区、东部新区将新增投运近4000套(间)保租房,届时全域保租房总数将接近8000套(间),住房保障能力持续提升。

除成都外,合肥、重庆、福州、北京、西安、深圳等国资企业补位。具体来看,肥西产城集团“梧桐寓”两大人才公寓试运营,新增458套精装房源,精准服务产业人才。重庆两江新区“龙盛xin智寓”上线,提供465套保租房,完善区域住房保障体系。作为福州首个配租型保障性租赁住房品牌,U厝公寓落子福州台江CBD,聚焦核心商圈年轻白领租住需求,以中小体量项目补充区域供给。

观点指数注意到,本期住房租赁市场国资+多元合作的发展趋势持续深化,定制化服务与轻资产运营已成为国资系中小品牌/新品牌的核心发力方向。期内,广州安居集团积极拓展合作边界,先后与华为、中粮广东区域平台等企业达成战略合作,其中与华为的合作,聚焦企业人才需求,将提供定制化公寓服务,实现租住服务与企业人才需求的精准匹配。同期,中铁诺德运营公司成功中标丰台大体量集租房项目,以轻资产运营模式切入区域租赁市场,进一步拓展了国资系品牌的运营边界。

产品发展

旧宫芯社区提供“存量重生”样本,头部品牌扎堆核心城市

项目层面,本期报告选取建信长租北京泊寓院儿旧宫芯社区为典型样本,探究当前住房租赁项目的运营逻辑。

该项目于2025年11月正式开业,是建信住房租赁基金(建万基金)在北京开业的首个大型租赁社区项目,从闲置资产盘活到开业数月,其出租率突破90%,是住房租赁市场典型的集体土地资产盘活案例。

据悉,项目原为北京市大兴区集体土地入市流转试点项目,曾长期处于停工状态。从投资端来看,项目于2023年由建万基金(建行+万科)出资收购,以市场化方式介入并启动集体用地盘活工作。

经过20多个月的改造升级,原闲置资产转型为面向新市民、青年人的高品质长租公寓社区。改造后项目总建筑面积约6.5万平方米,可提供1500余套保障性租赁住房,户型涵盖开间、一居、二居及三居室,并配套健身房、自习室、台球室、乒乓球室、匹克球场等公共活动空间。

运营层面,项目由万科泊寓输出标准化运营体系,以轻资产托管+服务增值模式,提升项目的出租率与租户粘性。

观点指数从万科泊寓租房小程序获悉,该项目价格区间从2625元/月至7800元/月不等,其中单间及一房一厅的价格集中在2000元/月-4000元/月区间。其他费用包括押金、水费5元/吨、电费0.5元/度、燃气费2.61元/立方米、供暖费7.5元/平方米、水卡押金300元以及网络费50元/月。

从项目区位来看,旧宫芯社区位于北京市大兴区旧宫镇永慕路3号院,毗邻南五环,距地铁亦庄线旧宫站约1.5公里,30分钟直达国贸、亦庄产业区等。由此可知,项目主力客群聚焦国贸、亦庄产业区等区域的青年上班族,其次为城市公共服务人员、青年家庭等,契合青年发展型城市政策保障群体。

旧宫芯社区验证了集体经营性建设用地入市、闲置存量改造是快速扩充保租房供给的高效方式,契合15部门政策中“推动城市中心区域存量低效用地再开发、建设青年公寓”的导向,为全国同类城市提供“北京样本”。

据建设银行2025年年度业绩报告披露,截至年末,建信住租管理资产规模为131.33亿元,资产总额为1.61亿元,净资产为1.23亿元,全年净利润为0.05亿元。

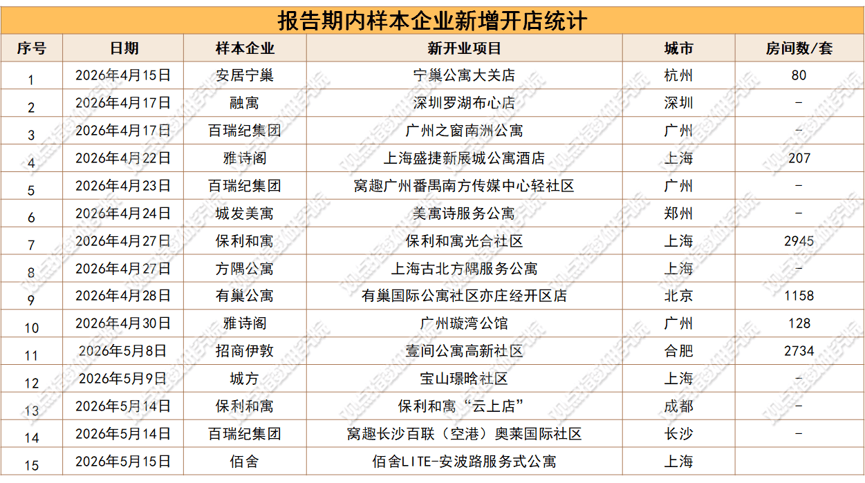

在新增项目开业层面,本期观点指数监测的样本企业累计新增开业项目15个,涵盖11家主流品牌、9座重点城市。对比上期,开业项目数、品牌参与度、城市覆盖度等均有所回落,行业扩张节奏逐步放缓。

数据来源:观点指数不完全统计

新增开店品牌延续多元化发展格局,涵盖地方国资租赁平台、房企系长租公寓、市场化运营品牌、服务式运营商等市场主体。

以安居宁巢等为代表的地方国资平台持续落地保障性租赁住房项目,聚焦本地新市民、青年人的基础安居需求。

保利和寓、招商伊敦、有巢公寓等房企系品牌凭借资金与资源优势,保持规模化布局,落地项目体量普遍偏大,成为本期新增房源供给的核心支撑力量。

高端服务式公寓赛道布局持续深化,雅诗阁、方隅公寓、佰舍等高端租住品牌持续深耕一线核心城市,聚焦商务旅居、高端人才等细分租住需求。值得注意的是,郑州城发安居等地方国资平台也逐步切入高端租住市场,期内亮相美寓诗服务公寓,推动高端租住市场主体进一步丰富,竞争格局持续优化。

城市布局上,新增开业项目布局城市聚焦一线及强二线核心城市,区域扎堆布局特征显著。其中上海、广州、深圳、北京等一线城市仍是企业重点布局的阵地,同时合肥、郑州、长沙、成都等中西部中心城市也迎来品牌项目落地,头部租赁品牌在巩固核心市场基本盘的同时,逐步向产业人口集聚、人才流入潜力较强的新一线及省会城市下沉。

本期新增产品类型覆盖高端服务式公寓、青年人才公寓、普惠型保租房等,匹配不同业态,并具有明确的客群需求。企业结合自身优势聚焦细分领域,形成差异化竞争壁垒。

从房源体量来看,超千套大型租赁社区项目成为市场供给主力之一。其中招商伊敦合肥壹间公寓高新社区、保利和寓上海光合社区、有巢公寓北京亦庄经开区店等项目房源体量均达到千套级别,大体量产业配套型、青年社区型项目集中落地,主要对接产业园区青年职工、城市新市民规模化租住需求。

投融资与资本市场

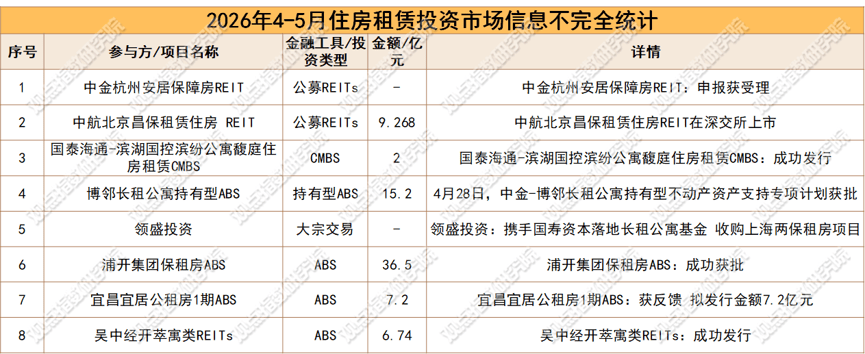

一季度租赁REITs收入普涨,持有型ABS破局与REITs扩容并行

资本金融层面,本期公募REITs、类REITs、CMBS、持有型ABS、产业基金与大宗交易等多元化资本工具同步推进,住房租赁资本市场进入多品类扩容、市场化破冰的活跃期。

数据来源:观点指数不完全统计

期内持有型ABS项目底层资产实现了从政策性保租房向纯市场化高端公寓的突破。

4月28日,博邻长租公寓持有型ABS项目正式获批通过,拟发行金额15.2亿元,是国内首单纯市场化高端服务式公寓持有型ABS。其底层资产为博枫资产管理旗下“博邻blinq”品牌在上海核心城区的中高端服务式公寓,包括五角场、静安等项目,总套数超1100套,核心客群为企业高管、专业人士及外籍人士,租约稳定、出租率长期保持高位。

与以往依赖政策补贴的保租房ABS不同,该项目完全依靠市场化运营现金流定价,底层资产无政策租金限制,估值逻辑聚焦出租率、租金水平、客户粘性与续租率等核心运营指标。

结合早前成功发行的建信长租ABS及新黄浦ABS项目,住房租赁持有型ABS的资产边界,正逐步从早期的政策性保租房延伸至纯市场化的长租公寓资产。住房租赁金融工具的包容性正在不断增强,为更多元化的租赁资产提供了盘活退出的渠道。

公募REITs领域同步实现扩容与区域深耕。同期,中金杭州安居保障性租赁住房REIT正式申报并获受理,为保租房REITs市场注入新动能,进一步完善了区域资本化布局。

该项目的原始权益人为杭州市安居集团全资子公司安居宁巢投资,底层资产为杭州明石公寓项目地上资产(包括租赁住房及配套商业),项目位于上城区核心板块,总建筑面积约为8.75万平方米,包括保租房房源1469套。

2021年投运至2025年末,明石公寓项目租赁住房部分出租率已达到98.85%,配套商业出租率超73%。

项目预计募集规模8.5亿元,2026-2027年预测净现金流分派率分别达4.09%、4.2%,兼具政策保障属性与稳定收益能力。

除该项目外,中国建筑租赁住房REIT已于2026年4月17日获上交所受理,中航北京昌保租赁住房REIT正式挂牌上市,成为全市场第9单租赁住房REITs。

至此,保租房REITs不仅实现了数量扩容,更形成了多区域、多主体布局的格局,进一步强化了保租房资产的资本认可度。

大宗交易表现上,4月29日,领盛投资宣布与国寿资本投资有限公司合作的长租公寓改造及运营基金正式落地,并顺利完成上海首批项目可遇新江湾及可遇东外滩公寓的收购。本次收购的两项目总建筑面积约3.77万平方米,均纳入上海市保障性租赁住房体系。

从数据来看,地方国企仍是住房租赁资本化主力,区域化盘活加速。融资工具底层资产层面,保租房凭借稳定的现金流与政策背书,仍是资本布局的核心,同时市场化资产逐步破冰,行业进入保租房稳基本盘、市场化提弹性的发展阶段。

数据来源:基金业绩,观点指数整理

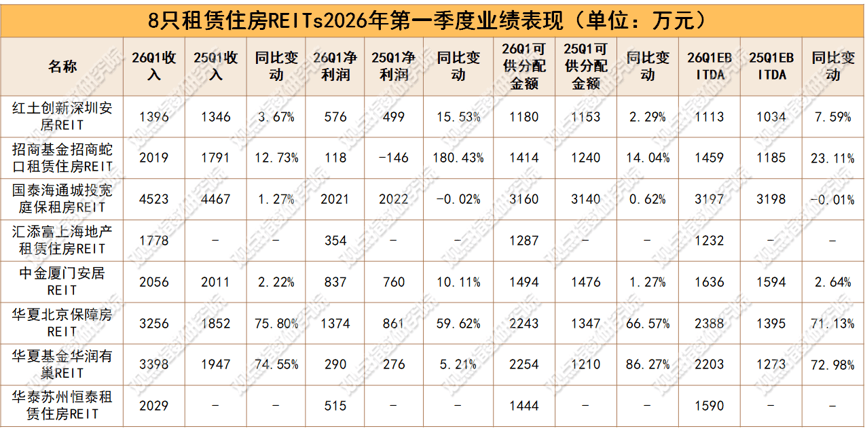

2026年第一季度,8只REITs单季度收入合计约2.05亿元,净利润合计约6085.04万元,可供分配金额合计约1.45亿元。

与上年同期相比,在具备可比数据的产品中,所有REITs单季度营收均实现同比增长,涨幅区间从1.27%至75.8%不等。汇添富上海地产租赁住房REIT和华泰苏州恒泰租赁住房REIT因无上年同期数据,未纳入同比对比。

其中高增长梯队以华夏北京保障房REIT及华夏基金华润有巢REIT为代表,两者由于新资产扩募并表,底层资产规模翻倍,直接拉动收入大幅增长,同比涨幅分别为75.8%和74.55%。

净利润表现上,除国泰海通城投宽庭保租房REIT同比微跌0.02%外,其他REITs单季度净利润均实现不同程度的增长。其中招商基金招商蛇口租赁住房REIT、华夏北京保障房REIT、红土深圳安居REIT以及中金厦门安居REIT净利润同比增速领先。值得一提的是,招商基金招商蛇口租赁住房REIT单季度净利润实现扭亏为盈,从2025年一季度的-146.20万元转正至117.6万元。

对于REITs投资者而言,可供分配金额是衡量分红能力的核心指标。2026年一季报显示,多数上市产品可分派金额实现正增长。其中华夏基金华润有巢REIT及华夏北京保障房REIT可供分配金额分别实现同比增长86.27%及66.57%,直接利好投资者的当期分红回报。

EBITDA端,扩募与存量项目表现差距拉大。其中华夏北京保障房REIT、华夏华润有巢REIT,扩募后资产规模扩张,EBITDA同步高增。同时招商蛇口租赁住房REIT、红土深圳安居REIT、中金厦门安居REIT(3%)等表现稳定,EBITDA同比实现平稳增长。

从数据来看,已上市的租赁住房REITs产品整体基本面扎实,高出租率等精细化运营能力,为REITs实现稳定现金流提供了坚实的安全垫。与此同时,扩募是当前业绩高增长的最强催化剂,直接带动核心经营指标大幅提升,成为板块增长的核心动力。

截至目前,已有包括华夏北京保障房REIT、华夏基金华润有巢REIT、中金厦门安居REIT在内的3只项目成功实现扩募上市,同时国泰海通城投宽庭保租房REIT、汇添富上海地产租赁住房REIT等多只产品正积极推动扩募进程,可以预见的是,扩募将持续成为租赁住房REITs行业的核心发展主线,进一步推动板块资产规模扩容。

对于REITs投资者而言,可供分配金额是衡量分红能力的核心指标。2026年一季报显示,多数上市产品可分派金额实现正增长。其中华夏基金华润有巢REIT及华夏北京保障房REIT可供分配金额分别实现同比增长86.27%及66.57%,直接利好投资者的当期分红回报。

运营层面,以中金厦门安居REIT、红土创新深圳安居REIT、华夏基金华润有巢REIT等为代表的项目,期末整体出租率水平超95%,租金走势平稳,运营基本面维持稳健。

数据来源:同花顺,观点指数整理

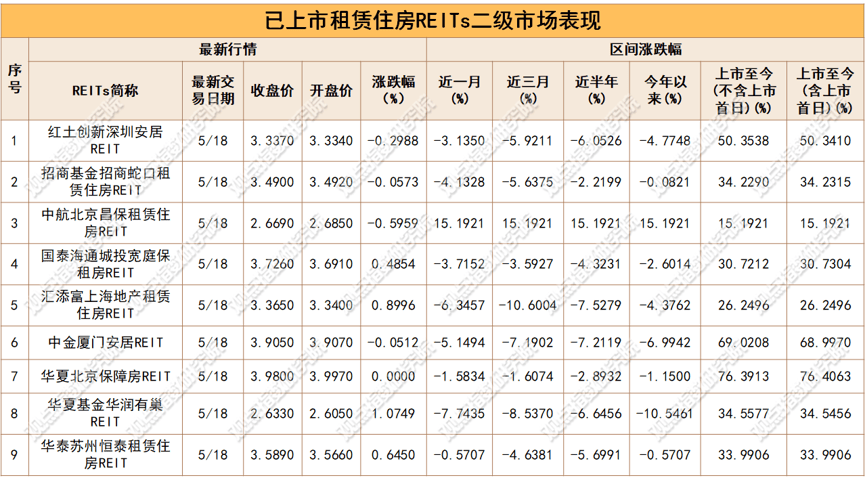

二级市场表现上,2026年5月18日当日,9只租赁住房REITs表现为窄幅震荡,涨跌互现。当日5只收涨、4只收跌,其中华夏基金华润有巢REIT及汇添富上海地产租赁住房REIT涨幅居前,板块情绪偏弱但韧性仍在。

近一个月、近三月及近半年,仅中航北京昌保租赁住房REIT上市初期溢价维持正收益,其余8只延续回调走势。近一月跌幅普遍在3%至8%之间,近期市场整体情绪偏弱,资金存在一定的避险或观望倾向。

长期来看,上市至今(含首日),华夏北京保障房REIT、中金厦门安居REIT及红土深圳安居REIT涨幅领跑,具备稳定现金流和抗周期属性的保租房资产,其长期增值逻辑依然坚挺。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。