速递|AI客服推高Twilio估值至同行两倍,AI收入占比仅12%

图片来源:Twilio

Twilio 的股价涨势惊人,仿佛对困扰企业软件股的“SaaS 末日”免疫。但投资者忽略了更宏观的图景。

这家销售软件工具、帮助企业通过短信、电话和电子邮件与客户沟通的公司, 其股价今年迄今已飙升 36%——这与大型软件股普遍下跌 30%的走势形成鲜明对比。此轮涨势主要源于市场对其蓬勃发展的语音 AI 业务的热情, 该业务向企业销售用于构建和管理能与客户通话的 AI 代理的工具。这项业务也是 Twilio 去年营收增长率翻倍至 14%的原因之一。

图片来源:The Information

然而,基于语音的 AI 在 Twilio 业务中仍属微小且未经证实的部分。其大部分收入增长来自已成熟的短信业务,该业务占收入近 60%。而短信业务可能因日益激烈的竞争和 Twilio 的高昂定价而受到削弱。

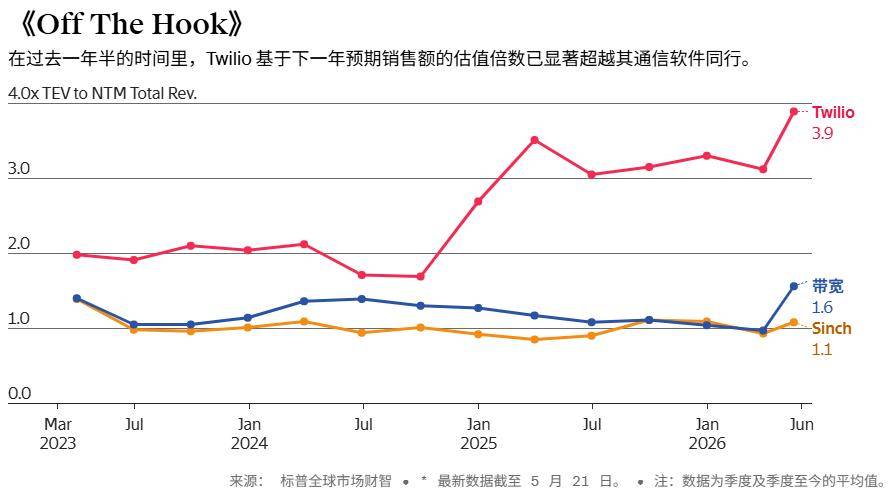

在过去一年半的时间里,Twilio 的估值——以企业价值与预期下一年销售额的倍数衡量——已与其上市同行公司的估值倍数出现显著分化。 目前 Twilio 的估值是预期下一年销售额的 4.6 倍,而其两家上市竞争对手 Sinch 和 Bandwidth 的远期销售额倍数均低于 2.5 倍。

诚然,Sinch 的收入实际上正在萎缩,而 Bandwidth 的收入则波动剧烈,从 2024 年 25%的增长率骤降至去年不到 1%的增幅。

投资者可能还受到以下事实的影响: Twilio 近期推出了一系列人工智能新产品。本月初,该公司在其年度大会上发布了一套人工智能工具,旨在帮助企业在短信和电话沟通中协调、追踪和分析客户互动,并利用这些数据训练人工智能代理。

Wing Venture Capital 投资人扎克·德威特表示, Twilio 将 AI 智能体集成至电话通话的软件是其核心"增长引擎"。"你可以将其视为众多构建语音智能体的终端客户的端到端基础设施提供商。Twilio 将整合技术栈中的各个组件。"

德威特解释称,Twilio 已与 AI 模型开发商(如其投资组合中的初创公司 Deepgram)建立合作,使客户能够获取最新模型,并基于这些模型构建定制化 AI 智能体。Twilio 虽不自主研发模型,但其软件能简化客户设计、管理智能体的流程,并有效防止其出现错误。

不确定的增长

Twilio 确实应该比 Sinch 和 Bandwidth 享有更高的溢价,但目前两者之间的巨大差距很难合理解释。

首先,人工智能尚未成为 Twilio 整体收入的重要组成部分,而最受益于 AI 的业务部门似乎并未显著超越公司整体业务。CEO Khozema Shipchandler 上个月向投资者表示, AI 是推动公司语音相关收入增长率连续六个季度加速的"催化剂",在 1 月季度达到 20%。Twilio 通过销售软件帮助企业开展各种电话相关服务来产生语音收入。

但同期其整体营收也增长了 20%。Twilio 的证券文件显示,2025 年语音收入仅占总收入的 12%,与 2024 年的比例完全相同。

人工智能也推动了 Twilio 的消息业务增长,该业务在 Twilio 营收中的占比持续提升。这在一定程度上得益于企业越来越多地利用 AI,通过 Twilio 所支持的 Meta Platforms 旗下 WhatsApp 消息格式来制作和发送营销信息。

问题在于,消息收入对 Twilio 而言不如语音业务利润丰厚。这在一定程度上源于该公司为向顾客发送消息而向电信运营商支付的高额费用。

KeyBanc Capital Markets 的股票分析师杰克逊·阿德(Jackson Ader)看好 Twilio 的股票,他表示:“消息业务方面的毛利率非常低。其利润率提升的潜力部分在于业务结构向更接近软件业务的利润率转变,而这主要来自电子邮件和语音业务。”

但若消息业务在总收入中占比上升,Twilio 的利润率将受到冲击。此外,包括 Ader 在内的一些华尔街分析师预测,其整体增长将在 2026 年和 2027 年放缓,部分原因在于基于使用量的定价商业模式存在不确定性。

迫在眉睫的威胁

对 Twilio 增长构成更直接威胁的是, Infobip 和 Bird 等同样为企业提供消息工具的小型公司,正在以更低的价格与其竞争。

据一家同时使用两家公司服务的初创公司员工透露,Twilio 的短信收费远高于 Infobip。这家公司目前是两家公司的顾客,但正考虑在合同到期后完全放弃 Twilio。

该人士还表示,Twilio 对客户支持服务收取的月费(按平台消息量百分比计算)远高于 Infobip,而 Infobip 仅收取较低的固定月费。

Twilio 的一位发言人在声明中表示,其定价“反映了从初创公司到全球企业等所有客户所需的卓越可靠性、全球覆盖范围及合规安全性。”

与此同时,随着语音 AI 技术的兴起,竞争也在加剧。LangChain 和 Salesforce 前 CEO 布雷特·泰勒创立的 Sierra 等公司,可能会与 Twilio 正面争夺那些希望构建能接打电话的智能体的客户。Twilio 今年早些时候宣布与 Sierra 建立合作伙伴关系,向企业交叉销售语音 AI 产品,但 Wing Venture Capital 的德威特认为,它们可能会侵入彼此的领地。

“未来十年,我认为我们将看到供应商与应用之间的竞争界限逐渐模糊,”德威特表示。“我认为会出现不同形式的竞争,有时人们会与自己的供应商展开竞争,这可能会变得有些混乱,但只要 Twilio 持续专注于提升终端客户体验,他们就能保持优势地位。”

最终,在当前市场周期中,以合理估值买入 Twilio 的股票可能为时已晚。在现有价位入场的投资者必须寄望于公司展现出更多增长,但这充满了极大的不确定性。

参考资料:

https://www.theinformation.com/articles/twilios-ai-boost-double-edged-sword?rc=p2bxcy