【理财小讲堂】阿振带你读懂理财“说明书”之投资范围

买理财就像点一份“套餐”——菜单上写着“牛肉面”,但碗里到底有几片牛肉、汤底是什么,只有翻开配料表才知道。理财产品的“投资范围”,就是这份“配料表”,它清清楚楚地告诉您:您的钱最终去了哪里。

今天,阿振就带大家读懂理财说明书里最重要的部分之一——投资范围。

什么是投资范围?

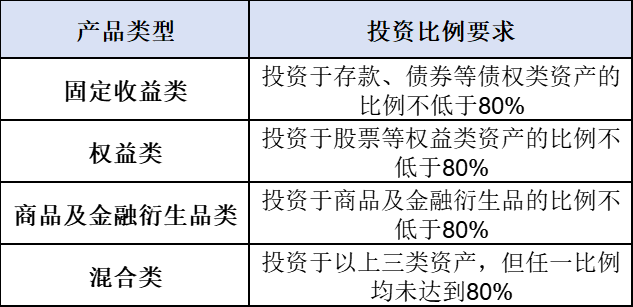

简单说,投资范围就是理财产品募集的资金可以投向哪些资产、各类资产的投资比例是多少,它决定了产品的风险收益特征。根据监管规定,理财产品按投资性质分为四大类:

举个例子

同样是“固收类理财”,有的主要配置国债和存款,有的会配置企业信用债,还有的会在“固收+”策略中少量配置权益资产(通常不超过20%),风险和收益完全不同。如果不看投资范围,就像不看配料表就点菜——端上来才知道是不是您想要的。

常见的底层资产有哪些?

理财产品投出去的钱,最终会变成下面这些“底层资产”:

1. 现金及货币市场工具

包括银行存款、同业存单、债券回购等。这类资产流动性最高、风险最低,但收益也相对有限。现金管理类产品(如“桂宝宝”“桂钱包”)主要就投这些。

2. 债券

这是银行理财的“主力军”。包括国债、地方政府债、金融债、企业债、公司债、中期票据、短期融资券等。

3. 非标准化债权类资产

指未在银行间市场及证券交易所市场交易的债权性资产,如信托贷款、委托债权等,监管对非标投资有严格的集中度限制。

4. 权益类资产

包括股票、未上市企业股权等。这类资产波动较大,通常在“固收+”或混合类产品中出现。

5. 公募基金

理财产品也会“买基金”,2026年上半年,银行理财增配公募基金的趋势较为明显。

6. 金融衍生品

包括期货、期权等,主要用于对冲风险或获取市场机会,普通固收产品极少涉及。

怎么看懂说明书里的投资范围?

翻开产品说明书,找到“投资范围”或“投资对象”这一栏,重点看三件事:

第一,看资产类别和比例。 好的说明书会明确写出各类资产的投资比例范围,比如“债券类资产不低于80%”“权益类资产不超过20%”。比例越清晰,产品的风险特征就越透明。

第二,看具体品种。 同样是“债券”,国债和企业债的风险完全不同,信用评级的高低也直接影响风险。说明书里写得越具体(如“国债、地方政府债、金融债”),您就能越准确地判断风险。

第三,看有没有“其他”类资产。 如果说明书里频繁出现“等”“其他符合监管要求的资产”这类模糊表述,说明管理人的操作空间较大,不确定性也更高。

敲黑板划重点

投资范围=钱的“去向”,决定了产品的风险和收益特征。下次再拿到理财产品说明书,别只看收益数字,一定要翻到“投资范围”那一页,看看您的钱到底去了哪里哦!

免责声明

理财非存款,产品有风险,投资须谨慎。

免责声明:以上信息仅用于投资者教育,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。桂林银行力求该宣传内容的准确可靠,但对其准确性或完整性不作保证,亦不对使用该信息而引发或可能引发的损失承担任何责任。

(总行理财业务部 供稿)

官方网址:www.guilinbank.com.cn