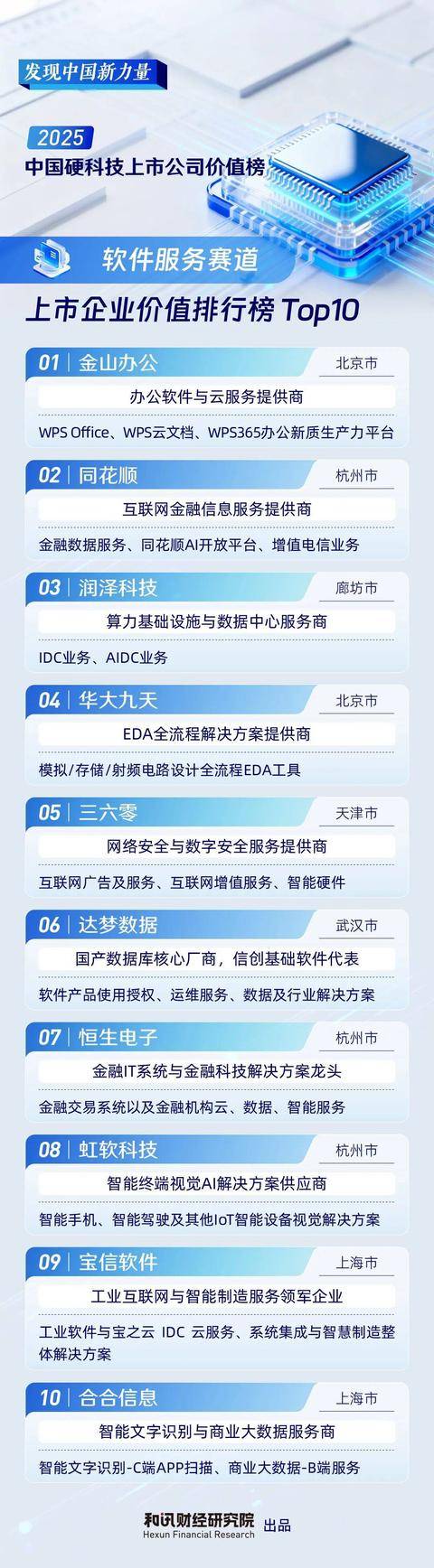

市值超20万亿赛道,哪家公司最具投资价值?

2025年以来,A股信息技术行业及其三大核心细分板块——半导体、硬件设备、软件服务——均实现显著正向表现,整体呈现“高增长、高成交、高估值”特征,成为A股结构性行情的核心引擎。

截至11月27日收盘,信息技术行业2025年以来累计上涨37.93%,总市值突破20万亿元,占A股总市值比重稳定在19.92%。其中三大核心细分板块表现分化明显,硬件设备板块以48.60%的涨幅位居首位,半导体板块上涨36.74%,软件服务板块上涨17.76%。这里面基本囊括了国内半导体与集成电路、基础软件与操作系统、高端计算与人工智能、网络通信与量子信息、网络安全、智能制造与工业软件等关键领域的硬科技公司,其中哪些公司市场表现更好?更具投资价值呢?

和讯财经研究院通过客观数据与模型分析,甄别出在研发创新、盈利质量、成长潜力和市场表现等方面综合表现突出的价值企业,发布“2025中国硬科技上市公司价值榜”,为市场观察者与决策者提供可靠参考。

01

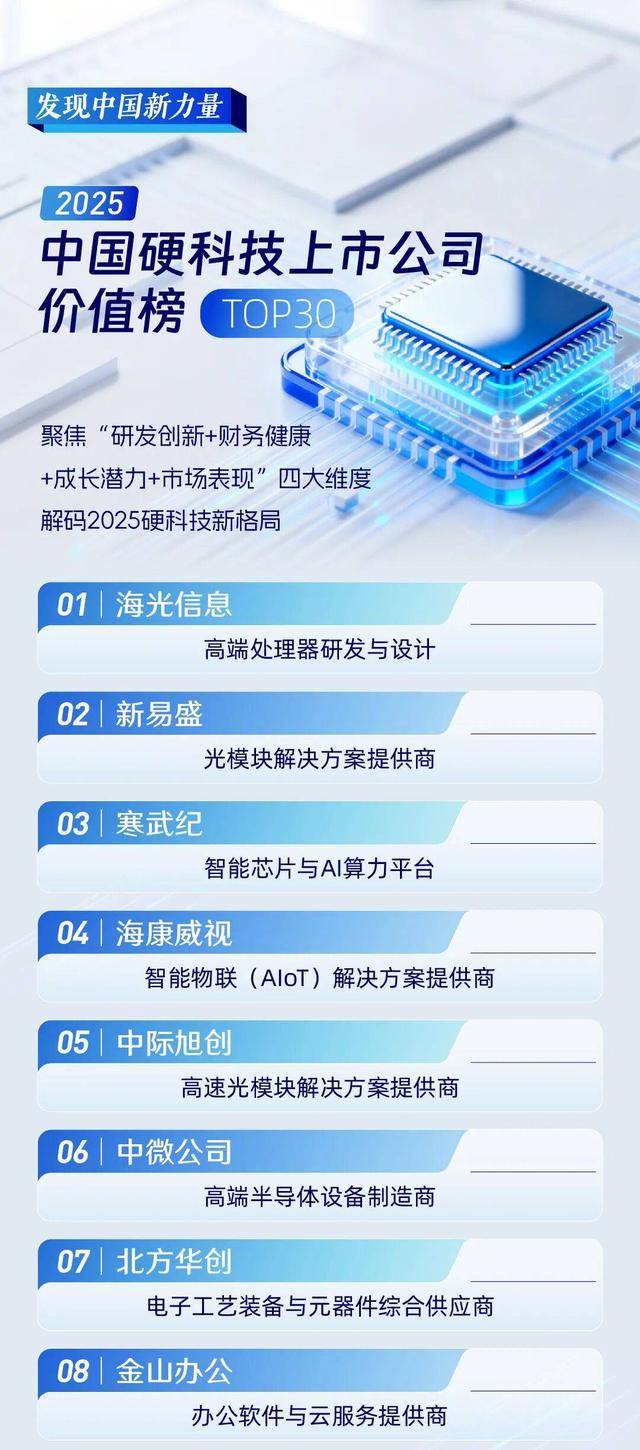

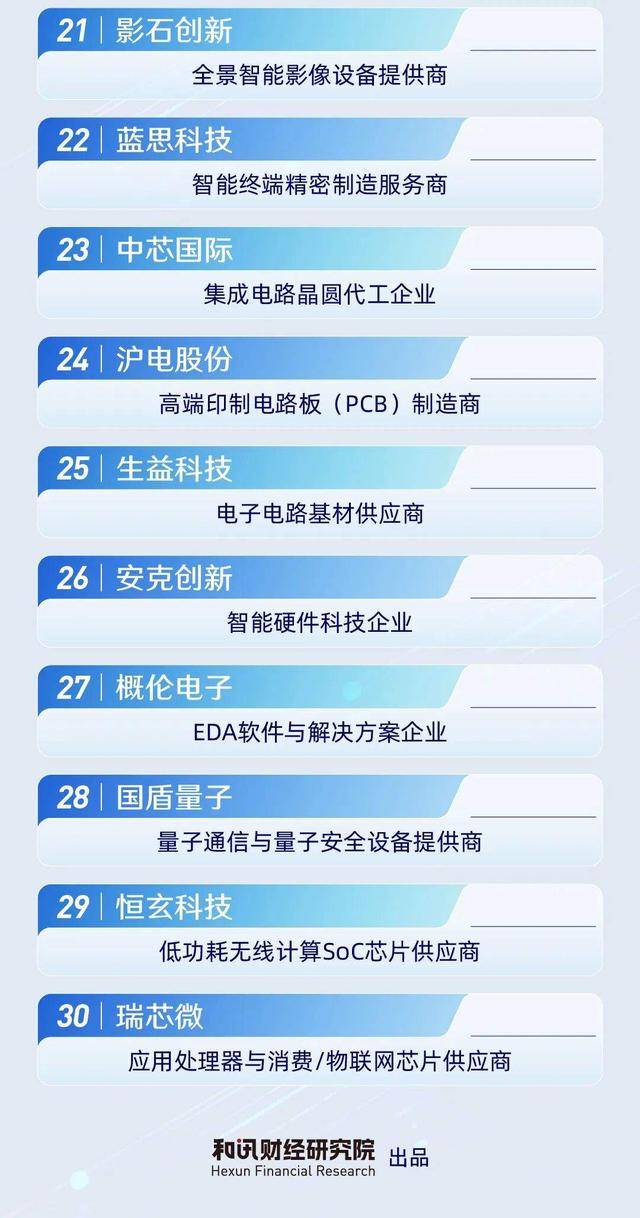

2025中国硬科技上市公司价值榜Top30

02

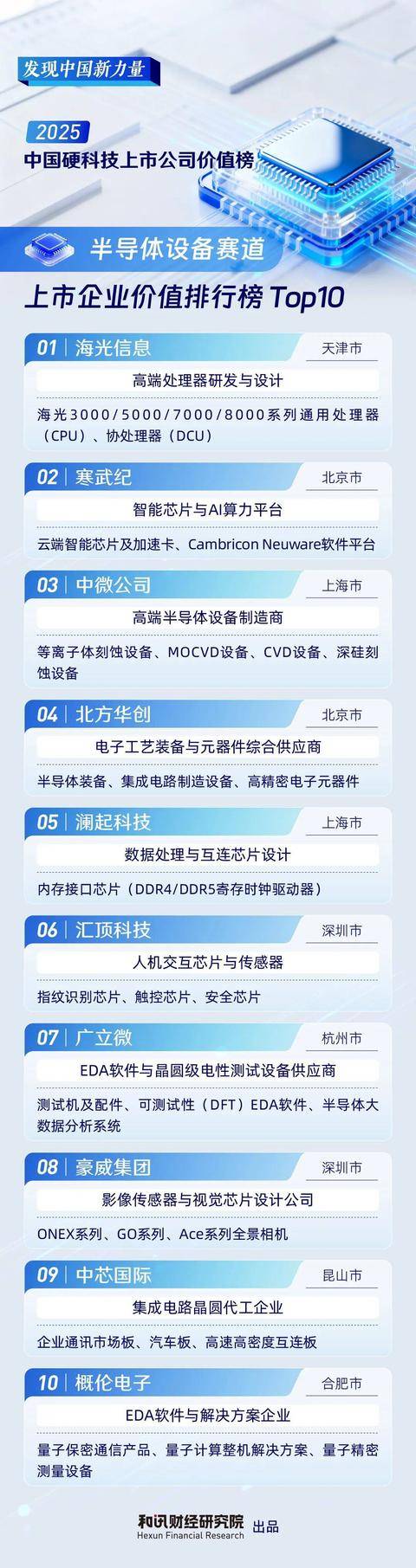

半导体细分赛道价值榜Top10

03

硬件设备细分赛道价值榜Top10

04

软件服务细分赛道价值榜Top10

05

详解《2025中国硬科技上市公司价值白皮书》

研究课题组基于系统研究和多维数据分析,配套产出3万字分析研究报告。报告在全面梳理企业数据的基础上,重点呈现了以下核心分析内容:

(1)硬科技企业总体分布格局:3%+85%+12%的结构洞察

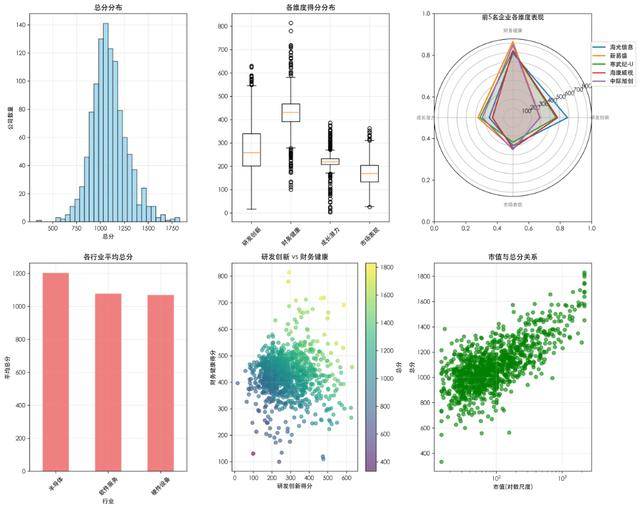

白皮书报告,从研究样本总体情况来看,本次纳入评估的企业共计1089家,平均综合得分为1093.72分,最高得分为1830.44分,最低得分为332.63分,得分区间跨度较大,反映出行业内部在技术实力、经营质量及成长潜力等方面存在显著差异。

得分超过1500分的企业群体被界定为“顶部尖峰”梯队,约占企业总数的3%,共31家。这一群体构成了行业的塔尖力量。从产业分布与特征来看,该群体呈现出显著的赛道集中性,主要布局于国家战略导向最强、市场需求最旺盛的关键领域。半导体与硬件设备构成了绝对主力。在半导体产业链中,这些企业覆盖了从芯片设计(如海光信息、寒武纪、澜起科技(688008))到制造装备(中微公司(688012)、北方华创(002371)、中芯国际)的核心环节;在硬件设备领域,则集中于AI算力基础设施(新易盛(300502)、中际旭创(300308))、安防与视觉技术(海康威视(002415)、大华股份(002236))以及高端制造(工业富联(601138)、立讯精密(002475))等方向。

·85%中层支撑梯队+12%底部广泛梯队,以及涉及的具体公司分析,详见白皮书报告。

·半导体细分赛道、硬件设备细分赛道、软件服务细分赛道,以及涉及的具体公司分析,详见白皮书报告。

·海光信息、新易盛、寒武纪、海康威视……领先企业机遇与挑战案例研究,详见白皮书报告。

(多维分析示例,详情见白皮书报告内文)

(2)投资价值矩阵分析:研发创新×财务健康矩阵识别企业当下与未来

研究以研发创新能力和财务健康两个维度构建一个平面坐标系,并以行业维度中位数将企业划分为四个特征鲜明的群体,构建企业投资价值四象限,探究“这家公司今天能否活下去?”和“这家公司明天靠什么吃饭?”,对企业进行全面的风险评估与市场价值发现。

从结果来看,有268家企业落在“双优”象限,它们在研发创新与财务两个维度上同时处于高位,是硬科技行业的中坚力量。此类企业兼具技术突破能力和稳定盈利能力,体现了中国硬科技产业从研发导向向“技术+商业”双轮驱动转型的趋势。

代表性企业包括海光信息、新易盛、寒武纪、海康威视和中际旭创等高价值硬科技公司基本在这一象限。这些公司普遍拥有领先的核心技术和完善的产业化能力,能够通过规模效应、生态构建与国际市场拓展持续强化竞争力。对行业而言,它们代表了“从技术创新走向产业引领”的成功路径,是行业长期价值的体现。

依据价值四象限矩阵,研究将所有硬科技上市公司划分为四大类型,为决策者提供清晰的行业参考,详见白皮书报告。

(价值矩阵分析示例,详见白皮书报告内文)