全年销售反超H&M,市值追杀Zara,优衣库凭什么重写全球服饰权力榜?

为了不错过推文,大家可以将我们「星标置顶」,

这样你看到我们推送的概率也会更高一些哦~

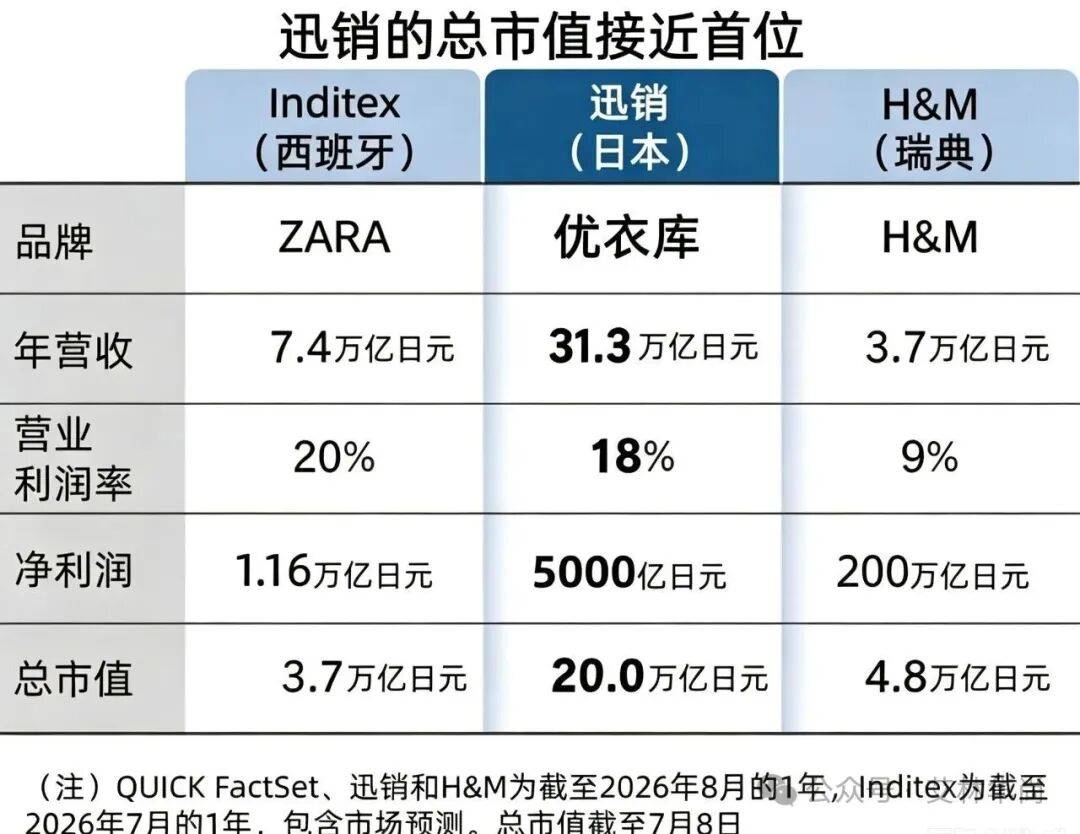

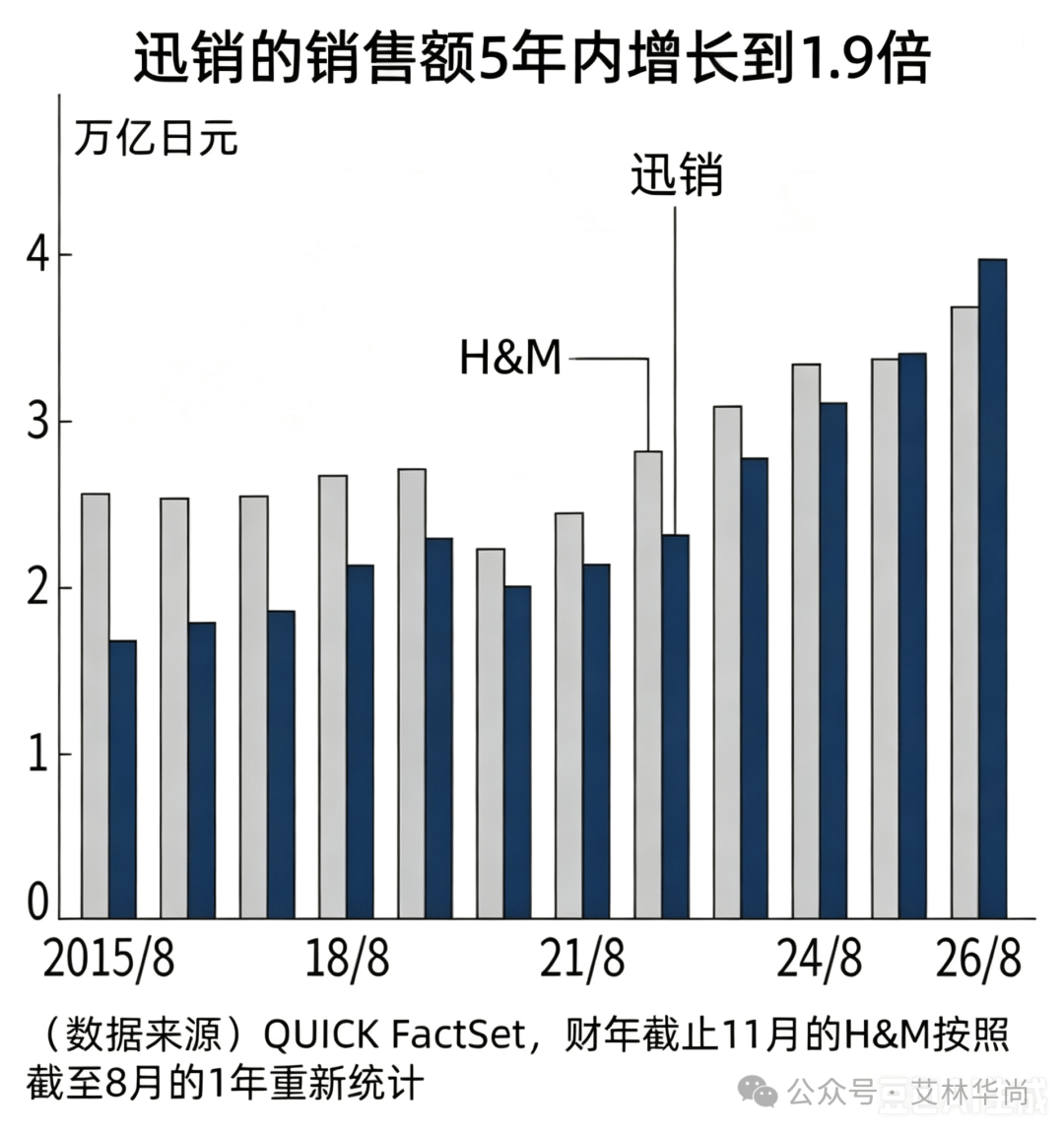

全球服装零售的排位在7月9日被正式重写。优衣库母公司迅销集团在发布前三季度财报的同时,将2026财年全年销售额预期上调至3.97万亿日元,这一数字将比瑞典H&M集团高出约8%。这意味着,在SPA(自有品牌专业零售)领域盘踞第二把交椅多年的H&M正式退位,迅销成为全球第二大服装零售商。如今挡在优衣库前面的,只剩下西班牙巨头Inditex。

拉开差距的关键,是近乎断层式的增长速度。财报显示,迅销在2025年9月至2026年5月的九个月里,营收达3.0651万亿日元,同比增长17%,且连续三个季度单季营收突破1万亿日元。同一赛道上,H&M按当地货币计算的销售呈下滑趋势,Inditex增幅也仅为个位数。迅销CFO冈崎健在发布会上直言,“全球维持增长势头,我们未能充分满足潜在需求”。这已是本财年第三次上调业绩预期,全年净利润预期同步增至5000亿日元。

从被GAP压制到反超H&M,优衣库的武器并非快时尚行业惯用的潮流驱动,而是一种全球范围内几乎找不到对标物的“基本款霸权”。LifeWear理念将优衣库拉出快时尚的周期焦虑:当Zara与H&M仍在追逐T台速度和设计感时,优衣库靠的是摇粒绒、HEATTECH、UT等不易过时的机能性基础单品,切入了介于时尚与日用品之间的真空地带。摩根大通证券高级分析师村田大郎的评论一针见血:“放眼全球,几乎找不到与优衣库定位完全相同的大型竞争对手。”

这一定位差异,直接反映在价格带上。优衣库早已撕掉“低价品牌”标签,转向按产品价值定价。在欧美市场,优衣库的售价约为日本本土的两倍,整体定位介于ZARA之下、H&M之上。一件女款短袖T恤在东京卖约1500日元,到了欧洲标价14.9欧元;牛仔裤从4990日元涨到49.9欧元。伴随定价上移以及精准订货、减少折扣,迅销的营业利润率从2015财年的10%一跃提升至本财年预计的18%,正在逼近快时尚行业20%的利润率天花板。

资本显然更愿意为这种高粘性基本款的增长叙事买单。截至7月8日,迅销市盈率高达56倍,远超Inditex的25倍。迅销市值攀升至约27万亿日元,Inditex则约为31万亿日元,两者间仅差4万亿日元左右。新冠疫情扰乱欧美市场期间,迅销市值曾一度反超Inditex,随着本财年业绩持续超预期,这种场景重现绝非不可能。

与之形成残酷对照的是H&M的处境。2008年进入日本市场时曾掀起排队狂潮的快时尚启蒙者,如今在SHEIN和Temu的低价闪电战中腹背受敌,营业利润率已多年困于7%至9%的低位,不得不加速关闭亏损门店。当潮流驱动的快时尚护城河被社交电商的算法推荐所瓦解,H&M发现自己的老二地位早已被另一种逻辑侵蚀殆尽。

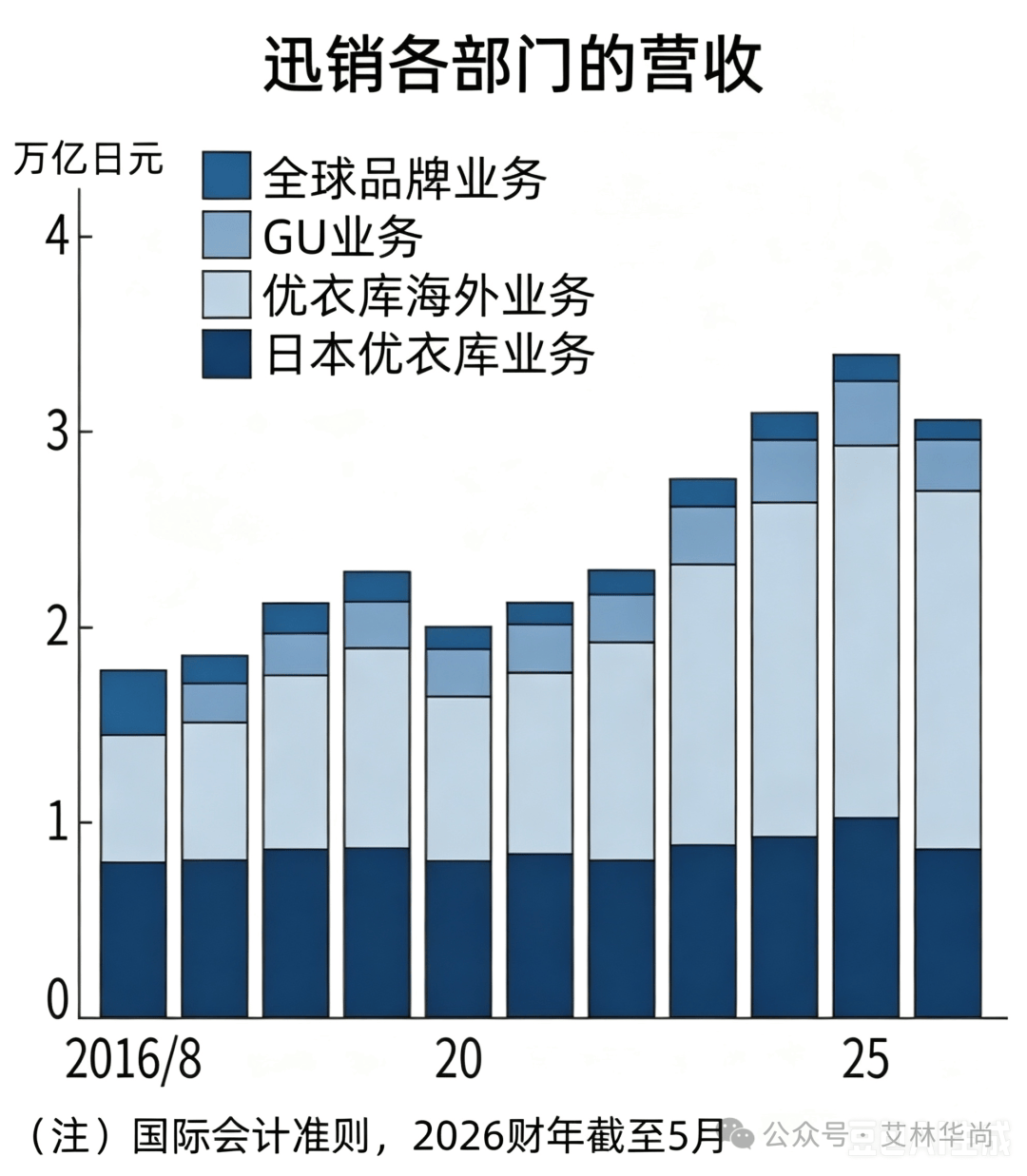

不过,迅销眼前的世界第一梦也绝非坦途。首先,营业利润率仍逊于Inditex,后者不仅Zara维持着20%左右的高利润率,集团旗下其他姐妹品牌同样保持这一水平。反观迅销,被寄予厚望的第二支柱GU,上一财年营业利润率仍不足10%,中端价位的全球品牌业务更处于亏损阶段,尚无能力分担优衣库肩上的增长重担。

更大的阴影来自汇率。日元贬值持续施压日本国内业务,CFO冈崎健坦言,“形势正变得越来越严峻,今年秋冬季部分商品不得不上调价格”,预计全线商品平均涨幅将接近4%。对于擅长将成本波动转化为品质叙事的优衣库而言,这一轮提价将考验消费者愿不愿意为一条秋冬长裤多付4%的账单。

尽管如此,迅销仍将10万亿日元销售额作为长期锚点。目前优衣库在欧美服装市场的份额不足1%,每年还在以欧洲约15家、北美约25家的速度扩张黄金地段的旗舰店。高盛证券河野祥指出,优衣库销售的是基础款服饰,不会被当成暂时性流行品牌抛弃,“即使是在欧美市场,它也完全具备冲击市场第一的潜力”。

从GAP到H&M再到虎视Inditex,迅销的晋级之路提醒着行业:当所有人都在做加法追赶潮流时,把基本款做成全球信仰,反而成了最难复制的商业杠杆。市值之争的表象背后,是两种时尚商业文明的对决——一方是西班牙速度与设计驱动的多品牌舰队,另一方则是日本机能美学嫁接全球定价权的务实主义。全球第一的交接,或许只差最后一个欧洲冬天的验证。