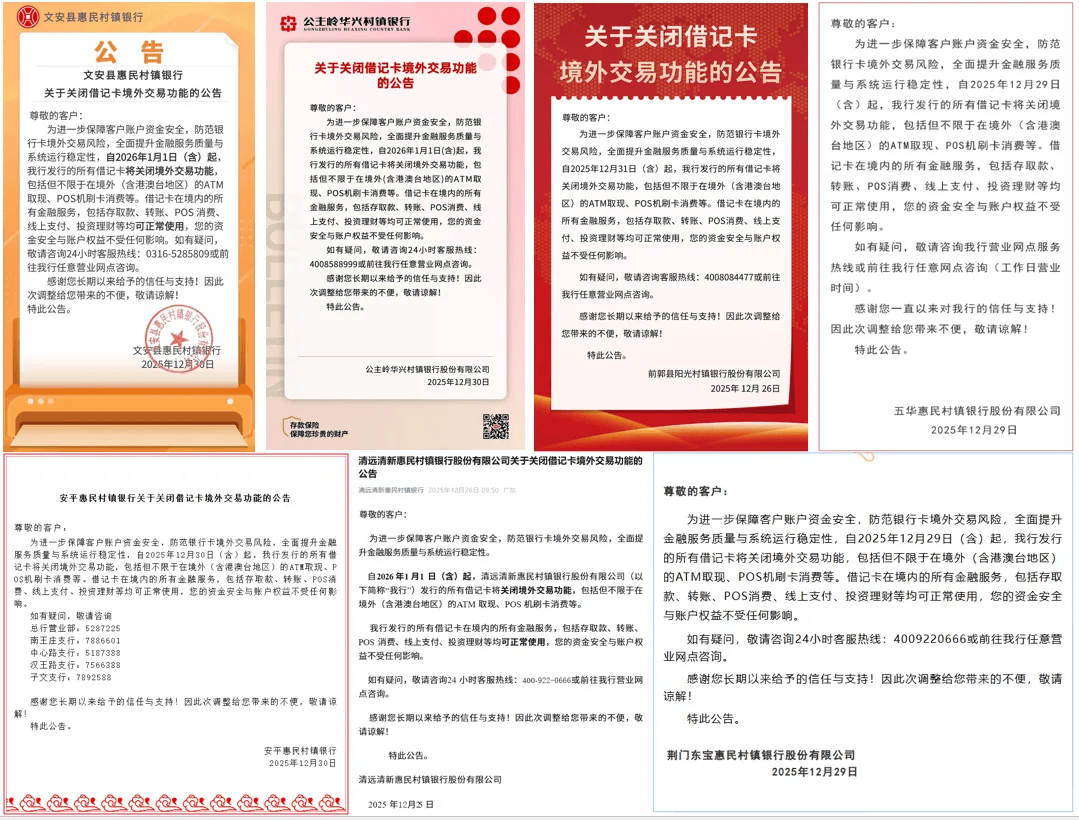

一大波村镇银行已关闭借记卡境外支付功能!

据移动支付网了解,根据前期公告信息,包括清远清新惠民村镇银行、扶余惠民村镇银行、文安县惠民村镇银行、安平惠民村镇银行、公主岭华兴村镇银行、阳光村镇银行、荆门东宝惠民村镇银行、五华惠民村镇银行等在内的多家村镇银行近期已关闭了借记卡在境外(含港澳台地区)的交易功能。

根据公告内容,这些村镇银行关闭借记卡在境外的交易功能,理由都是“保障客户账户资金安全,防范银行卡境外交易风险,全面提升金融服务质量与系统运行稳定性”。

从行业背景看,村镇银行这一轮的集中调整主要出于风险防控的考虑,境外盗刷事件频发是直接诱因。比如在去年9月,多位浦发银行信用卡用户就曾反映其万事达卡在巴西等地遭遇境外盗刷。对此,浦发银行、万事达卡、万事网联等关联方也通过公告表示,确认监测到部分浦发银行万事达无价世界卡发生未经授权的交易。尽管没有数据显示,这起境外盗刷事件造成了多少损失,但给行业敲响警钟是必然的。对于风险抵御能力更差的村镇银行,关闭境外交易功能是从源头规避风险、防止客户纠纷的审慎选择。

与规模更大的银行相比,村镇银行在科技系统投入、跨境交易监控和反欺诈能力上存在客观差距。维护境外交易通道并应对潜在的跨境欺诈、洗钱等风险,需要持续且高昂的风控成本。在风险与收益不匹配的情况下,选择关闭功能是最直接、最简单的控制风险并节约成本的做法。

除了村镇银行,移动支付网还发现,此前也早有农商行、农信社、城商行甚至是股份行等更大规模的银行类机构采取了相似的手段来应对境外盗刷风险。

2025年3月,吉林银行宣布将关闭所有已发行/未发行借记卡在境外的磁条交易功能。此后,用户的吉林银行借记卡将无法通过磁条交易在境外进行消费、取现等操作,包括境外POS机具的磁条消费交易、自助柜员机的磁条取现交易等。

磁条卡可以说几乎没有任何主动的安全防护机制,其安全性完全依赖于磁条上静态存储的卡号和有效期等信息,以及持卡人输入的密码。磁条卡数据存储是静态的,一旦“卡信息+密码”的组合被获取,犯罪分子就可以轻松制作伪卡并进行盗刷,这也是过去大量盗刷案件发生的核心原因。

2025年6月,湖南农信社通过公告表示,根据风控政策调整,将陆续对部分借记卡暂行关闭跨境交易功能。但湖南农信社同样没有“彻底关闭”,比如客户有跨境交易需求,可登录手机银行客户端,在“我的-更多-借记卡安全锁-跨境交易锁”路径下重新申请开通。此外,用户也可在同路径进行自主关闭。

2025年11月,上海银行发布《关于信用卡境外交易验密功能的公告》显示,信用卡对境外交易验密功能进行升级,增加对4位密码的验密支持。在境外可能会碰到仅支持4位密码的商户及自助终端,可输入交易密码的前四位进行密码验证。

另外,民生银行为借记卡增设了境外无卡交易安全锁,并设置了默认交易限额;中信银行则结合账户使用情况,为部分客户开启境外线上安全锁。

除了关闭盗刷风险高的磁条卡交易,更多银行通过默认关闭、增加交易验证等手段,也能提高一些风险防护手段。显然,与村镇银行相比,这些银行采取的是动态风控而非“一刀切”的关闭方式,在控制风险的同时保障了用户的基本体验。

从更深层次的角度来看,除应对盗刷问题,村镇银行关闭借记卡境外交易功能或也与其定位相关。从村镇银行的设立初衷和监管要求看,相关调整也符合其业务定位。根据《村镇银行监管指引》等文件,村镇银行应坚持“立足县域、立足支农支小、立足基础金融服务”的市场定位,服务本地、深耕基层是一大经营原则。关闭借记卡境外交易功能预计不会