原创 铂科新材的老板颇具人格魅力|投资笔记

作者|睿研君 编辑|MAX

来源|蓝筹企业评论

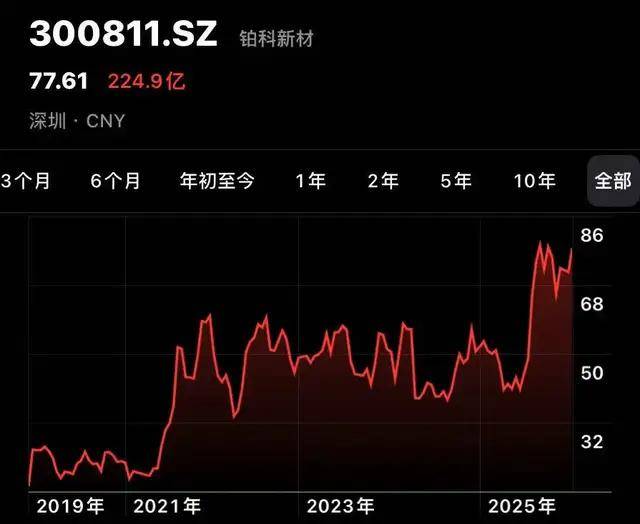

英伟达概念股中,铂科新材是一家极具特色的公司——小而美,团队组合值得一提,足以让这家只有16年历史的公司继续走很远。它2019年上市时50亿市值,现在已经超过200亿。由于产品打入英伟达供应链,AI基建军备竞赛将延续的背景下,铂科的市值再涨四倍的故事都在传播。

这样的故事你相信吗?睿研团队无法从科技专业角度回答这个问题,实际上对这个问题任何“答案”都不值得相信。但我们愿意从人的角度来理解这家公司的领导团队,我们发现这个团队是一个“奇妙的组合”,而且还都在“当打之年”,50岁上下。未来10年,他们凭借积累的竞争力完全有机会实现上述目标。

铂科的产品

铂科新材主要通过行业标准的 “间接供应”模式进入英伟达供应链。公司不直接向英伟达交货,而是作为核心供应商,向 MPS(芯源系统)、英飞凌 等全球顶尖的电源模组及半导体厂商提供高性能的芯片电感产品,最终由这些合作伙伴将电源解决方案整合后,供应给英伟达等全球GPU头部客户。

公司对外宣称与此类现有客户关系良好,项目开展顺利。

这种合作模式让铂科新材打开了通往AI算力核心市场的大门。它的芯片电感产品具备高效率、小体积、能响应大电流变化的优势,可显著降低AI服务器功耗,能广泛应用于GPU、CPU、ASIC等多种芯片的前端供电。随着英伟达Blackwell、Rubin等新架构对电源管理要求越来越高,市场对高频、高功率密度电感的需求激增,铂科新材作为该领域的核心供应商直接受益。

目前,公司是全球金属软磁粉芯前五大制造商之一,市场份额约21%。

芯片电感订单饱满,正持续扩大产能,并已与伟创力(Flex)等更多全球知名厂商建立合作。综合来看,凭借独特的材料工艺和全产业链优势,铂科新材已在AI服务器供电材料这个赛道确立了领先地位,未来成长与AI产业发展高度绑定。

此前铂科已经从光伏储能、新能源汽车的普及中大大受益,它的“芯片电感“技术是最近一次“成功的技术路线押注”。 客户包括华为、比亚迪、格力、阳光电源等各领域巨头,以及英伟达(NVIDIA) 等全球半导体领导者。

铂科的国内生产基地在广东惠州、河源,海外基地在泰国,产能近年保持积极扩张。

铂科当前所处阶段

铂科新材作为一家在金属软磁材料领域具有深厚技术壁垒和显著市场地位的“专精特新”成长型公司,目前正处于新旧增长动能转换的关键战略投入期。

首先,它是国家级制造业单项冠军,核心产品合金软磁粉芯及新兴的芯片电感是光伏、储能、AI服务器等高景气行业的“卖水人”。

其次,财务表现属于典型的 “高盈利能力、高资产回报、财务稳健” 的优质企业模型(过去五年平均ROE > 15%,净利率 > 20%,资产负债率 < 25%)。

当前,芯片电感是公司正在跨越的第二曲线。此阶段表现为利润增速暂时放缓、资本开支和研发费用大幅增加。

一家基本面扎实的“好公司”,从“一家高增长的成长股”转变为 “等待并验证其第二成长曲线能否成功” 。

铂科的老板和他的三个“火枪手”

杜江华

52岁的创始人也是实控人杜江华,故事很多,简单说说。

江西生人的杜江华“很早就南下深圳”闯荡,后来取得香港浸会大学工商管理硕士。但却有着长达十几年的连续创业史,用他自己的话说就是一直在做生意。

直到1999年,杜江华在创立深圳市瑞科电子有限公司,主要从事电感元件的贸易和简单生产,让他初次接触并深入了解到磁性材料的应用市场,特别是电感行业的需求。

在积累了行业经验和资源后,他于2004年创办了深圳市创科电子有限公司。创科电子开始更深入地涉足磁性粉芯材料的研发和生产,业务从贸易向下游制造延伸。

这一时期,杜江华和他的“三个火枪手”走到了一起,“合伙创业”开始进行金属软磁粉芯的研发,这已是铂科新材核心技术和核心团队的雏形。

2005年,为了获得更先进的技术和资金支持,杜江华主导创科电子与国内材料领域的“国家队”——安泰科技股份有限公司(央企中国钢研科技集团旗下上市公司)合资成立了安泰科技深圳分公司。

他本人担任该分公司的总经理。这次合作让他接触到了更顶尖的研发资源和管理体系,合资公司也成为当时国内重要的金属磁粉芯生产商之一。

一个来自“民间”的团队与国字号企业最终在经营理念和发展战略上难以同心,杜江华团队于2009年决定离开合资公司,进行第三次、也是最重要的一次创业。

同年,他带领核心团队,以深圳市铂科磁材有限公司(后整体变更为股份有限公司)为新的起点,完全独立地开始了自主品牌的金属软磁粉芯的研发、生产和销售。这家公司就是今天的上市公司——深圳市铂科新材料股份有限公司。

三个火枪手,分别是——

技术研发奠基人郭雄志,西北工业大学材料学院材料科学与工程专业科班出身的材料专家,在富士康从事金属粉末研发,是公司技术体系的核心。

生产运营与品质专家阮佳林,与郭雄志是大学同专业同学,生产管理专家,在富士康从工程师成长为品质经理,他负责实现规模化与高品质量产。他将技术图纸转化为稳定可靠的产品,是公司的“大管家”。

供应链与运营专家罗志敏,在富士康(富金精密工业)任职近十年,从屏蔽材料开发工程师做到供应链主管,后负责综合管理。他优化从采购到交付的全链条。

铂科的这个“一加三”组合非常奇妙,杜江华这个“一”显然是在商场里浸淫多年的老运动员,以他的商业嗅觉和非专业的眼光来判断专业的事情。他与“三个专业选手”达成平衡,既不是外行指挥内行,又可以避免专业方面的一根筋思维。

值得投资吗?

我们对持有这家公司时间两年以上的投资者表示极大的尊敬,除了回报惊人,最重要的是少了我们现在的苦恼——这个时间买入这家公司的价格显然是太高了。我们对这家公司的确抱有好感,可惜,除了价格它还在兑现市场预期的阶段。如果运气好,在兑现了预期后,伴随炒市梦率的投资者离场,价格回归价值会再出现好的买入时机。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论