民生银行首席经济学家温彬:把握存款搬家窗口期,银行理财有望再次迎来规模增长大年

2026年启幕“十五五”新篇,全球经济于大国博弈与技术变革中寻求平衡,中国经济则在韧性增长与结构升级中迈向高质量发展。外部环境变幻、内需复苏、新质生产力培育及金融“五篇大文章”落地,构成新一年核心议题。值此,金融界特别推出《启航·预见2026》,聚集百位首席拆解政策取向、解析产业机遇、预判资本走势。

本文作者:民生银行首席经济学家 温彬

2025年,在债市震荡格局下,理财市场规模实现较快增长,一定程度上强于市场预期。截至2025年12月初,存续规模或达34万亿元,持续创历史新高,当年规模增速或超公募基金市场。从结构分布来看,理财市场份额进一步向理财机构集中,固收类、开放式产品维持主导。从净值表现来看,理财收益率由上半年的大幅波动,转向下半年波动收敛,全年收益表现较2024年有所下台阶。从资产配置来看,资产端对委外及银行存款的配置力度进一步加大。梳理2025年银行理财市场的主要关注点:高流动性固收类理财持续受到市场认可;权益类理财成为理财机构业务转型的重要探索方向;公募销售新规驱动理财配债节奏调整;养老理财试点迎来增量政策支持;理财“货币增强”套利机制面临严监管等。

银行理财有望再次迎来规模增长大年

展望2026年,在存款搬家趋势下,银行理财有望再次迎来规模增长大年,理财机构需把握存款搬家窗口期。回顾2025年市场走势,尽管理财收益率趋弱,但理财规模增长或一定程度上强于市场预期。银行理财“低波、稳健”经营模式对于稳规模成效显著,这可能源于个人投资者对于银行理财的定位以及对净值波动的认知在持续修正,而负债端的稳定性或相应改善。当前,银行定存进入“1%”时代,或已达到可持续有效推动存款搬家的关键阈值水平。尽管今年以来市场主要关注存款搬家权益的节奏,但从投资者风险偏好的特征分布来看,后续存款搬家仍将更多转向以理财、保险为代表的低风险品类。

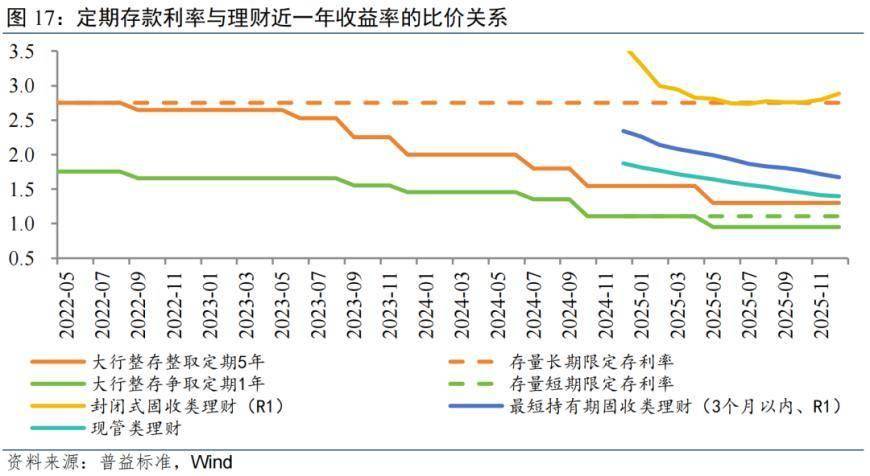

一方面,从量的角度,受利率和息差下行压力影响,银行存款期限持续缩短,这意味着各年度存款到期规模会逐渐增加,银行端将持续面临着存款到期续作的压力。考虑到近两年长期限定存降息幅度较大,存量的长期限高息定存的到期续作或面临较大难度,这将为银行理财提供增量资金来源。按照上市银行财报披露的存款规模和重定价期限结构,粗略估算2026年一年期以上居民定期存款到期规模或达30万亿元,规模远大于往年水平,其中长期限高息定存续作或出现缺口。

另一方面,从价的角度,目前现管类理财平均收益率可达1.4%,固收类可达2.2%,均高于当前国有行3年期定存挂牌利率1.25%,银行理财相较于定存的比价优势持续存在。考虑银行端稳息差导向下,存款利率预计持续低位运行且仍有一定下调空间,而银行理财更多依赖于信用债收益,从价差来看,理财的存款替代功能预计持续发挥作用。

银行理财产品结构预计进一步侧重存款替代

在存款搬家的规模增长逻辑下,银行理财产品结构预计进一步优化,两类存款替代产品值得关注:

一是,超短期限高流动性固收类,对应低息短期限定存搬家需求。该品类核心优势在于较好兼顾了申赎便利性和收益稳定性。一方面,其收益率相较定存具备一定比较优势,且超短期限品类对应资产端久期较短,净值波动相对可控;另一方面,灵活申赎的运作机制契合个人投资者的低风险偏好特征以及对资金流动性的需求。其中,尤其关注最短持有期在3个月以内、风险等级R1的固收类理财,其近一年收益率中枢约1.68%;进一步放松收益要求,现管类理财近一年收益率中枢约1.4%。综合而言,超短期限高流动性固收类或较好承接低息短期限定存搬家。

二是,低风险等级封闭式固收类,对应高息长期限定存搬家需求。在本轮存款降息周期开始前发生的长期限定期存款,利率基本高于2.5%,在当前长期限定存供给减少和利率大幅调降的背景下,该类存量存款到期或具备较强的搬家动力。从比价关系看,其利率水平与风险等级R1的封闭式固收类理财近一年收益率2.8%基本相当。因此,考虑收益、期限以及风险等因素,低风险等级封闭式固收类或较好承接高息长期限定存搬家。

银行理财预计延续低波资产配置思路

展望2026年,理财收益率或呈现“震荡偏弱”格局。从经济基本面和政策面来看,2026年,债市尚不具备“牛熊转换”的基础,预计维持震荡格局。对银行理财而言,2025年理财收益率波动趋于收敛,部分得益于估值整改推进过程中安全垫的持续释放,对收益率形成阶段性支撑。随着估值整改完成(2025年末完成100%),理财通过技术性手段平滑净值面临受限,意味着2026年理财净值波动或将显化。整体来看,理财收益率全年或呈现“震荡偏弱”格局。而随着存款利率维持低位,考虑到理财相较于存款的比价优势预计持续存在,市场对理财收益率水平的接受程度有望进一步放宽,负债端稳定性或有所提升,理财收益率震荡走势对规模影响预计可控。

“稳净值”诉求下,银行理财预计延续低波资产配置思路。一是,理财的委外投资比例预计维持高位。尽管净值平滑受到严监管,但理财机构对资管机构投研能力的依赖、以及通过委外渠道参与银行间市场的需求仍将持续。委外投资在提升投资组合收益和增强专业管理能力方面仍具重要作用。但是在公募销售新规落地后,利率震荡格局下依托债基进行波段操作的需求或有所减弱。

二是,无论是委外还是直投,理财预计整体延续低波资产配置思路,资产端重点布局高等级中短久期信用债,以现金及银行存款为稳净值的重要补充,并在风险可控的前提下,择机进行信用下沉、久期拉长以及进行利率债波段操作。

权益配置方面,银行理财增配权益或维持相对克制。从2025年银行理财资产配置行为来看,在权益市场走强的背景下,银行理财无论是行业整体、还是权益类细分,均偏向阶段性减配止盈。这一特征与银行理财在资管体系中“稳健型”的定位密切相关。展望2026年,银行理财增配权益或维持相对克制,理财资金大规模入市的可能性极低。在具体配置路径上,固收类产品或少量通过二级债基等方式间接参与权益市场实现收益增厚,混合类、权益类产品则侧重指数类配置机会以及延续通过打新等方式介入。