丰宜科技赴港IPO:23亿营收单一结构收入,无人零售“幸存者”的账本该怎么看?

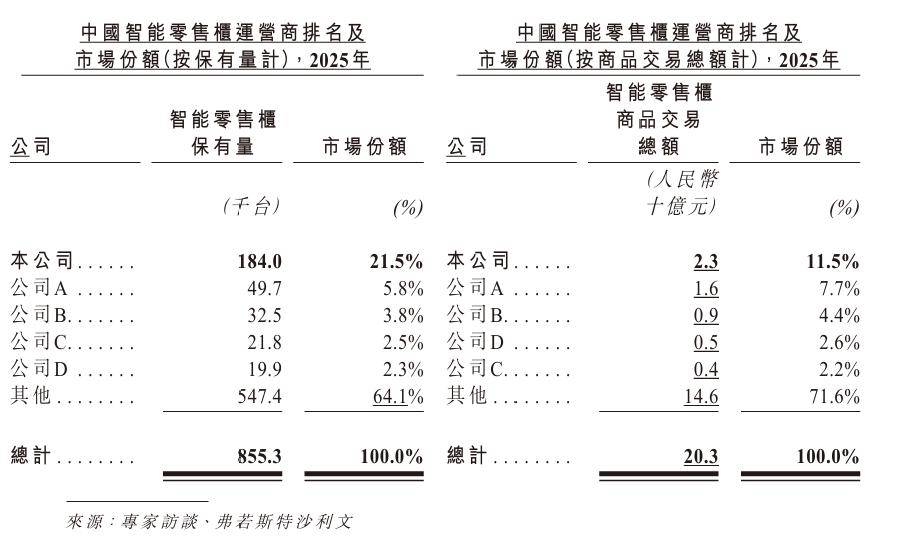

2026年6月10日,深圳市丰宜科技集团股份有限公司正式向港交所主板递表。据招股书显示,公司旗下品牌“丰e足食”凭借18.4万台智能零售柜及23亿元年营收,在设备保有量和商品交易总额两项指标上均位居行业首位。

然而,作为无人零售赛道资本泡沫破裂后少数跑通盈利模型的“幸存者”,IPO消息一出,市场对其“增收不增利”“收入结构单一”“资不抵债”的质疑声便扑面而来,但仔细梳理招股书会发现,这背后其实与行业赛道发展阶段、公司商业打法不无关系。

净负债达3.36亿元:是“资不抵债”,还是扩张的镜像?

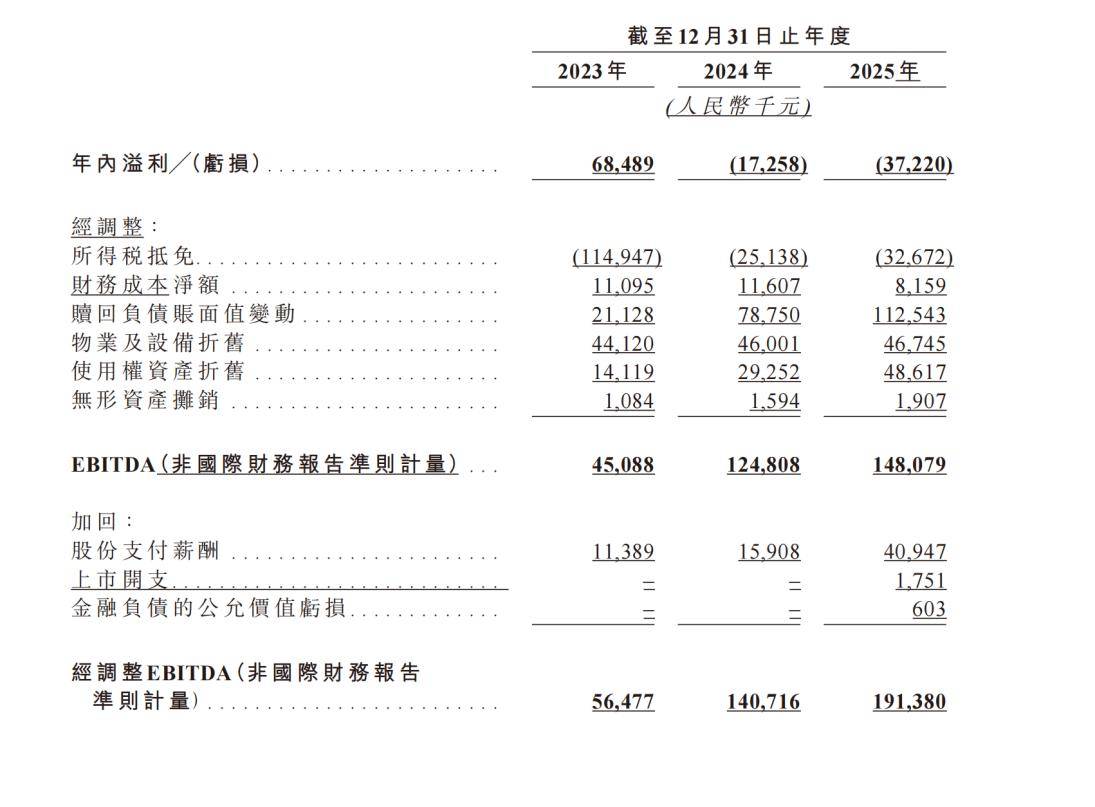

招股书披露,2025年丰宜科技净亏损3722万元,年末净负债3.36亿元,从账上看公司是处于高杠杆运营、短期内资不抵债的状态,市场认为其纯直营模式可谓是“不可承受之重”。

但细看这笔亏损,核心并非经营失血,而是会计处理,企业经调整后现金流为正。招股书说明,亏损主要源于早期融资中赋予投资人的赎回权,在会计上形成“赎回负债”账面值变动。2023年至2025年,公司分别确认赎回负债账面值变动2113万元、7875万元和1.13亿元。

这是港股IPO常见的,美团、小米、快手等均经历过,公司估值上涨,可赎回优先股公允价值提升,利润表上便记为“亏损”,导致估值越高账面亏损越大。

同时公司也表明,2026年6月股东特别权利终止后,赎回负债已经重新分类为权益。

还有两个关键点值得注意:

1、这笔亏损是非现金的——没有任何一分钱从公司账户流出,不影响采购、补货、发工资,不影响任何一项实际经营活动。

2、它的存在恰恰说明公司在成长——只有估值持续上升的企业,才会产生越来越大的优先股公允价值变动。

丰宜这三年的财务数字也对得上号: 2023年至2025年非现金费用合计约2.13亿元,几乎与账面亏损吻合。剔除这一科目后,公司已连续三年实现经调整盈利,2025年经调整净利润1.186亿元,调整后EBITDA 1.91亿元,经营现金流为正。

弗若斯特沙利文数据显示,丰宜科技是国内智能零售柜行业首家实现持续规模化盈利的企业。

23亿营收家底:是收入结构单一,还是单一领域足够聚焦的打法?

收入结构是市场另一焦点。招股书显示,2023年至2025年,丰宜商品销售收入占总营收比例分别为99.3%、99.4%和98.8%,广告及数据服务占比不足2%。表面看,公司把收入押注在零售业务上,但其背后是一套聚焦“轻场景”的打法:

其一,主攻传统零售难以覆盖的“轻场景”,保持高强度聚焦,收割高增长赛道红利

据弗若斯特沙利文数据,智能零售柜正迅速取代传统自动售货机,到2025年已占自动售货机总保有量的61.4%,同时中国内地智能零售柜总数预计从2025年的85.53万台增长到2030年的350.66万台,轻场景从42.44万台增至229.67万台,复合年增长率达40.2%,明显高于重场景。随着智能零售柜的布点密度不断提高、大规模渗透进日常生活,智能零售柜渠道正从一个补充性的零售渠道,转变为线下零售基础设施中不可或缺的一环。

当前重场景虽然单柜产出高,但优质点位稀缺、竞争激烈、租金成本攀升,本质上是一场资本消耗战。轻场景空间广阔且渗透率极低,酒店场景渗透率仅约1%,基于这一判断,丰宜才选择了“避重就轻”。

其二、渠道开放,广告收入增长快,直接体现在毛利上。

值得注意的是,由于长期专注轻场景渠道的精细化运营,丰宜科技广告收入增长快速,直接体现在毛利上。

丰宜科技在招股说明书提到,凭借其在轻场景中迅速扩张的网络、不断增长的消费者基础以及多样化的,通过点位组合,丰宜把自己的渠道变成了上游快消品牌商的新品试验场,通过把100多种细分场景和背后的销售数据开放给品牌商,让使其成为新品试销、爆品挖掘的试验场。

截至2025年,230家品牌商在它的网络里上线386款新品,拉动整体毛利率至55.8%,广告及其他服务收入同比增长135.3%至2362万元,正成为新的增长点。

因此,收入结构单一的表象下,能看到丰宜对高增长、高确定性轻场景市场的重仓投入。不碰批发、不做自营品,选择“窄门”,以聚焦换取行业扩容期的领先地位。

硬件设备成本越来越低,企业竞争壁垒差是否消失?

根据弗若斯特沙利文资料,2019年丰宜科技与硬件制造商开发智能零售开门柜,解决了机械卡住、交易缓慢、无实时库存追踪及高成本维护等问题,并率先实现大规模投放。后来这一模式被行业广泛采用。

丰宜之所以无惧向行业开放设备技术,是因为无人零售的壁垒并不只由设备成本决定。“买得起设备”只是第一步,真正关键在于能否持续盘活点位流量,运营能力才是核心壁垒。

招股书披露,自2022年起,丰宜采用专有算法实现端到端运营自动化,并在2024年开发FLOW Pilot智能体系统,用AI接管全链条自动化决策,协同完成点位扩张、产品组合、动态选品、库存调拨和履约派单。截至2025年第四季度,该系统每日作出的近1.2亿个决策中,仅约2万个需要人工干预,货架管理自动化水平已接近“L4级”。

与传统实体连锁、饮料品牌把数字化作为辅助工具不同,丰宜过去三年每年数字化技术研发投入稳定在6000万元以上,研发费用率保持在3.2%-4.5%之间,高于不少传统零售品牌约1%的水平。其投入集中在机器视觉、AI智能体、无人终端调度等底层自研技术上。

以动态选品为例,丰宜通过子智能体“Link Pilot”收集销售数据,再依靠算法配置产品组合,使产品更换由消费者偏好驱动,并适应天气、季节性及口味等变量。沙利文总结,无人零售智能柜行业的运营壁垒包括技术、规模、点位开发和运营能力,本质上构成相互强化的闭环:技术提升效率,效率支撑扩张,规模降低成本,更大网络又反哺数据和算法。

凭借规模化点位网络、智能体工具和低部署门槛,丰宜科技已实现单柜月均GMV约1200元,最低可在月销售额约300元(即约每天一单时)实现点位级盈亏平衡,据沙利文资料显示,丰e足食成为了轻场景绝大多数点位极少数能盈利运营的智能零售柜运营商。

结语:

看似单一的商品零售收入,疑云背后其实是企业主动选择蓝海轻场景赛道、避开巨头内卷的长期战略,快速增长的品牌数据与广告服务正在持续优化收入结构,硬件门槛走低是大势所趋,却并不代表行业竞争趋同。

放眼整个无人零售赛道,丰宜科技选择了一条差异化路径:放弃同质化点位厮杀,以AI智能体精细化运营为核心抓手,把碎片化轻场景终端转化为品牌商稀缺的数据触点与试销渠道。

这一模式也预示着快消线下渠道竞争逻辑的变化:单纯比拼设备数量、点位规模的时代正在退潮,产业生态协同、人货高效匹配、线下消费数据深度挖掘,才是未来渠道竞争的核心话语权。