曾刚:零售信贷不良——趋势与应对(中)

二、政策层面的调整与应对

面对持续积聚的零售不良,监管层近年来在制度建设层面的推进力度明显加大。从风险分类到批量转让,从资产证券化到催收规范,一套政策框架已初步形成。

完善风险分类制度。2023年7月施行的《商业银行金融资产风险分类办法》,是这几年最重要的基础性制度之一。其核心指向是解决长期存在的"假正常、真不良"问题——过去银行习惯于以担保、抵押等增信手段掩盖真实信用风险,导致风险在表内潜伏。新办法以债务人信用状况为核心,明确逾期90天以上必须认定为不良,并对个人贷款设定了更清晰的分类标准。这是推动银行真实暴露风险的制度基础。

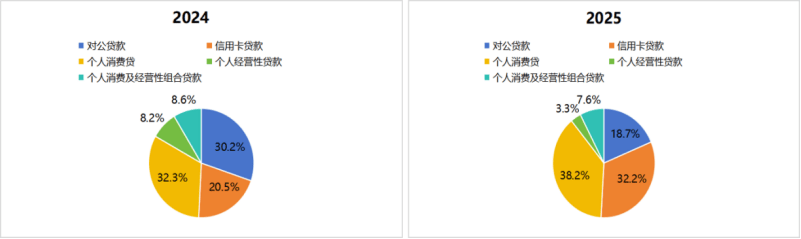

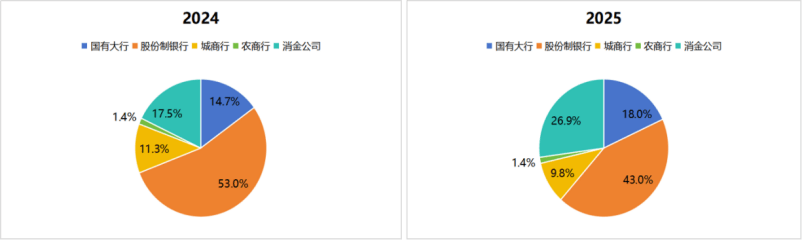

打通批量转让渠道。2021年,监管部门启动个人不良贷款批量转让试点,允许银行将个人消费贷、信用卡、个人经营贷不良资产打包出售给持牌资产管理公司,开辟了效率更高的市场化出清路径。试点以来,市场规模持续扩大:2025年个贷不良资产挂牌转让规模超3500亿元,全年公告数量达1663条,仅第四季度就占全年的38.73%;个人不良贷款转让规模同比大幅增长85%,成为不良出清的重要渠道。从结构看,个人消费贷和信用卡分别占转让规模的38.2%和32.2%,成为主力。当然,折扣率偏低、资产质量混搭带来的定价难题、买方处置能力参差不齐等问题依然存在,但渠道本身的开通是重要进展。

图 不良贷款批量转让(按资产类型)

图 不良贷款批量转让(按机构类型)

数据来源:银行业信贷资产登记流转中心

稳步推进不良资产证券化(NPL ABS)。NPL ABS为银行提供了另一条市场化路径:将不良资产打包成证券,转让给资本市场投资者,在出清风险的同时降低资本占用。2025年银行间市场不良贷款ABS发行提速,全年累计发行177单(其中,国有银行68单、股份制银行100单、地方银行9单),同比增长25%;发行总规模821亿元(标普信评口径),同比增长60%。从涉及 的零售资产类型来看,2025年信用卡不良ABS发行规模已超过2024年全年水平,涉房零售类不良ABS同比增长约49%,其他零售类不良ABS同比增长约25%。产品结构也从以住房抵押贷款为主,逐步向信用卡、消费贷延伸,市场化定价参考日趋形成。

表 第二轮试点以来的不良资产证券化

数据来源:标普、毕马威,Wind

表 2025年信贷ABS发起机构TOP 10

数据来源:Wind

持续优化核销政策。核销是处置不良最直接、最彻底的路径。从制度演进来看,早在2013年,监管部门即允许商业银行对单笔金额500万元以下的小额贷款批量申请核销,简化了逐笔审批的繁琐程序;2017年前后,财税政策进一步完善贷款损失税前扣除规则,对已核销贷款的税务处理给予更明确的政策支撑,客观上降低了银行加快出清的制度成本。近年来,随着零售不良规模持续攀升,核销标准有所简化,对零售类小额贷款的认定条件进一步放宽,税务扣除条件也更加灵活,整体提升了银行加快出清的意愿与能力。

建立催收行为规范。随着零售不良规模扩大,催收乱象问题也逐步凸显。2024年,国家金融监督管理总局正式发布催收行为规范,从多个维度划定合规边界。规范的出台有效遏制了过激催收行为,相关投诉量有所下降,消费者权益保护力度明显提升。但与此同时,合规成本随之上升,部分机构有效触达率下滑,催收回收率受到一定影响。从长远看,更深层的问题在于制度平衡的难度:保护债务人合法权益与保障债权人依法回收之间存在天然张力,过严则可能形成事实上的"赖账保护",削弱信用约束力。如何在规范催收行为的同时,为合法合规的催收活动保留足够的制度空间,仍是这一领域长期面临的核心命题。

三、尚待破解的深层挑战

政策框架的完善,主要针对处置效率和渠道多元化的问题。而在实践中,制约零售不良处置的,还有一些更深层的结构性障碍。

其一,个人信息保护与不良处置的制度衔接问题。

零售不良处置必然涉及债务人信息的流转。从银行批量转让给AMC,到AMC委托外部机构催收,信息在多个主体之间流动是处置链条正常运转的前提。但《个人信息保护法》对信息处理和转让设置了严格规则,债务人授权同意是核心要件。现实的困境在于,已形成不良的债务人,往往也是最难配合提供授权的群体。

这一难题并非无解,但需要监管部门在个保法框架内为不良处置设计明确的合规通道。目前相关规则仍存在较大模糊地带,既不利于市场健康运转,也给各方留下不必要的法律风险。这一问题的清晰化,是当前最需要推进的制度完善方向之一。

其二,处置生态专业化程度不足的问题。

零售不良的批量处置,从估值定价、尽职调查、法律执行到最终回收,是高度专业化的业务体系。零售端的特殊挑战在于:笔数多、单笔金额小、债务人分散、信息不对称严重,必须依赖数据化、系统化、批量化的运营能力,才能将处置效率真正做出来。

但目前市场的整体专业化程度仍然有限。买方机构的定价模型相对粗糙,对不同产品类型、不同区域回收率差异缺乏精细测算;催收服务商的合规体系和数字化能力普遍薄弱;司法执行的效率和一致性在各地差异显著。这些短板相互叠加,直接导致市场成交折扣率偏低——许多不良资产包成交价仅相当于账面价值的两至三成,银行损失较大,也反过来抑制了转让意愿。提升处置生态的专业化水平,需要时间积累,也需要政策层面的系统引导。

其三,按揭贷款不良处置的特殊困境。

按揭贷款是零售信贷中规模最大的板块,预计也会是本轮风险周期中处置难度最高的资产类别。从制度逻辑看,抵押贷款的处置路径很清晰:违约、申请执行、处置抵押物、回收债权。但在实践中的障碍颇多。

司法执行周期长,房产处置涉及评估、拍卖、过户等多个环节,走完一遍往往需要两三年,期间利息和诉讼成本持续累积,实际回收率被显著摊薄。在房价持续调整的背景下,抵押物价值对贷款余额的覆盖程度下降,首付比例偏低的贷款问题尤为突出。"唯一住房"保护条款在司法实践中解释不一,部分案件的执行长期陷入僵局。

还有一个问题不能回避:按揭不良处置的社会敏感性远高于信用卡或消费贷。住房关乎居民基本生活稳定,地方政府和司法机关在推进执行时顾虑较多,银行在实践中也面临来自舆论和政策层面的双重压力。这些非市场因素的介入,使得按揭不良处置往往比账面逻辑所呈现的复杂得多。这一领域,既需要司法执行体系的配套改革,也需要在保障居民基本居住权利与维护债权人合法权益之间明确划定制度边界。