苏州银行“雪中抽贷”背后:零售信贷合作27家机构,“汉辰系”身影浮现

近日,雪浪环境(300385.SZ)与苏州银行之间的金融借款纠纷引发市场关注。

据雪浪环境公告披露,该公司于2023年12月与苏州银行无锡分行签订8000万元贷款合同,并实际提款6000万元。然而,2025年11月,因被其他债权人申请预重整,雪浪环境的经营风险彻底暴露。苏州银行随即采取行动,以“偿债能力恶化”为由,向法院提起诉讼,要求贷款立即到期,并申请冻结雪浪环境价值近5000万元的财产。

法院裁定支持了银行的财产保全申请。但后续披露显示,雪浪环境被冻结的11个银行账户内实际资金余额仅357.16万元,与其高额负债形成巨大反差。财报数据显示,2022-2024年,雪浪环境分别实现营业收入18.00亿元、12.65亿元、6.00亿元,分别实现归母净利润-1.17亿元、-0.47亿元、-4.64亿元。

2025年前三季度,雪浪环境实现营业收入2.63亿元,实现归母净利润-1.58亿元。截至2025年9月末,雪浪环境资产负债率已高达93.6%,现金流濒临枯竭。

苏州银行对雪浪环境的“抽贷”行为,暴露了其在风控决策上存在矛盾,并可能引发不利于自身的结果。12月10日,苏州银行风险总监后斌因年龄原因辞职,此事被视为该行对“抽贷”事件的后续反应。

与濒临破产、现金流枯竭的雪浪环境相比,苏州银行可谓“形势一片大好”。

苏州银行披露的2025年三季度报告显示,2025年1-9月,该行实现营业收入94.77亿元,同比增长2.02%,实现归母净利润44.77亿元,同比增长7.12%。截至报告期末,苏州银行总资产760.40亿元,较上年末增长11.87%;归母净资产591.53亿元,较上年末增长11.80%。不良贷款率0.83%,与上年末持平;拨备覆盖率420.59%,较上年末下降62.91个百分点。

不过,苏州银行三季报显示,2025年1-9月,该行营业支出39.37亿元,同比减少4.05%。其中,信用减值损失7.43亿元,同比增长14.22%。很显然,雪浪环境只是苏州银行整体风控体系中的一个暴露个案,其背后反映出在经济下行周期中,银行对公业务面临的普遍信用风险管理压力。

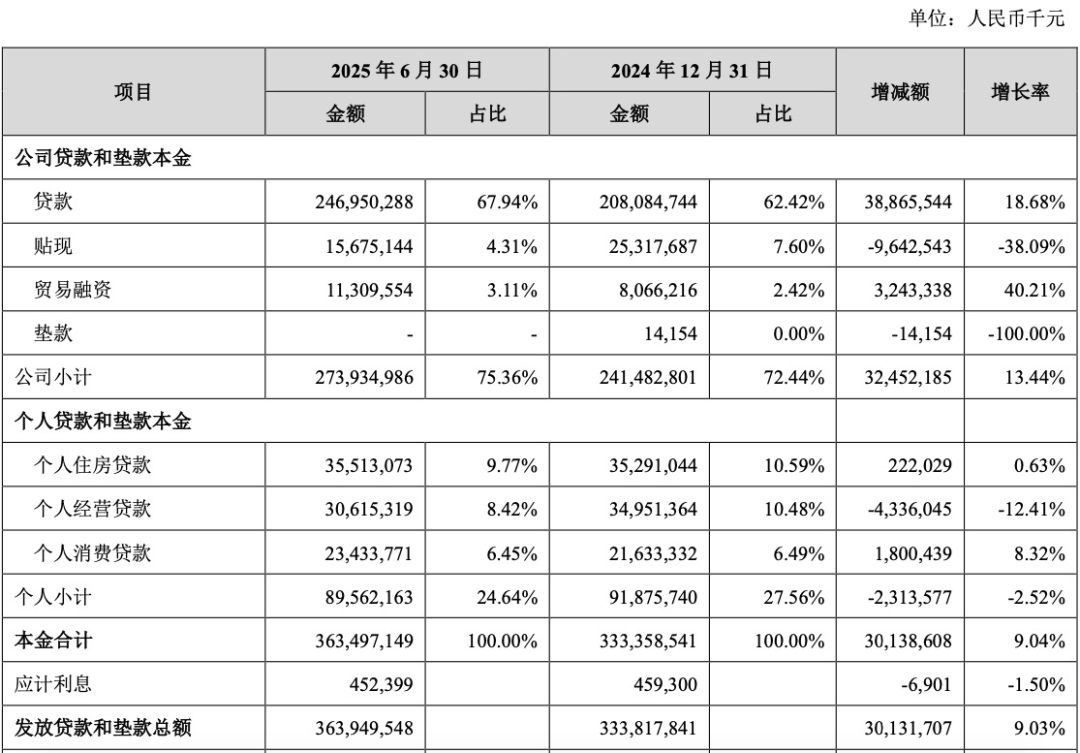

苏州银行披露的2025年半年度报告显示,截至报告期末,该行公司贷款和垫款总额2739.35亿元(占比75.36%),较上年末增长13.44%。其中,公司贷款2469.50亿元,较上年末增长18.68%;贴现156.75亿元,较上年末增长-38.09%,贸易融资113.10亿元,较上年末增长40.21%。

个人贷款和垫款总额895.62亿元(占比24.64%),较上年末增长-2.52%。其中,个人住房贷款355.13亿元,较上年末增长0.63%;个人经营贷款306.15亿元,较上年末增长-12.41%;个人消费贷款234.34亿元,较上年末增长8.32%。

不难发现,受房地产市场下行影响,苏州银行个人住房贷款陷入增长瓶颈,叠加个人经营贷款下降的背景下,苏州银行发力个人消费贷款,以弥补该行个人贷款下降压力。

2025年10月1日,国家金融监督管理总局发布的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(简称“助贷新规”)正式实施。助贷新规明确,商业银行对合作机构实行“白名单”管理,并严禁与名单外机构合作。

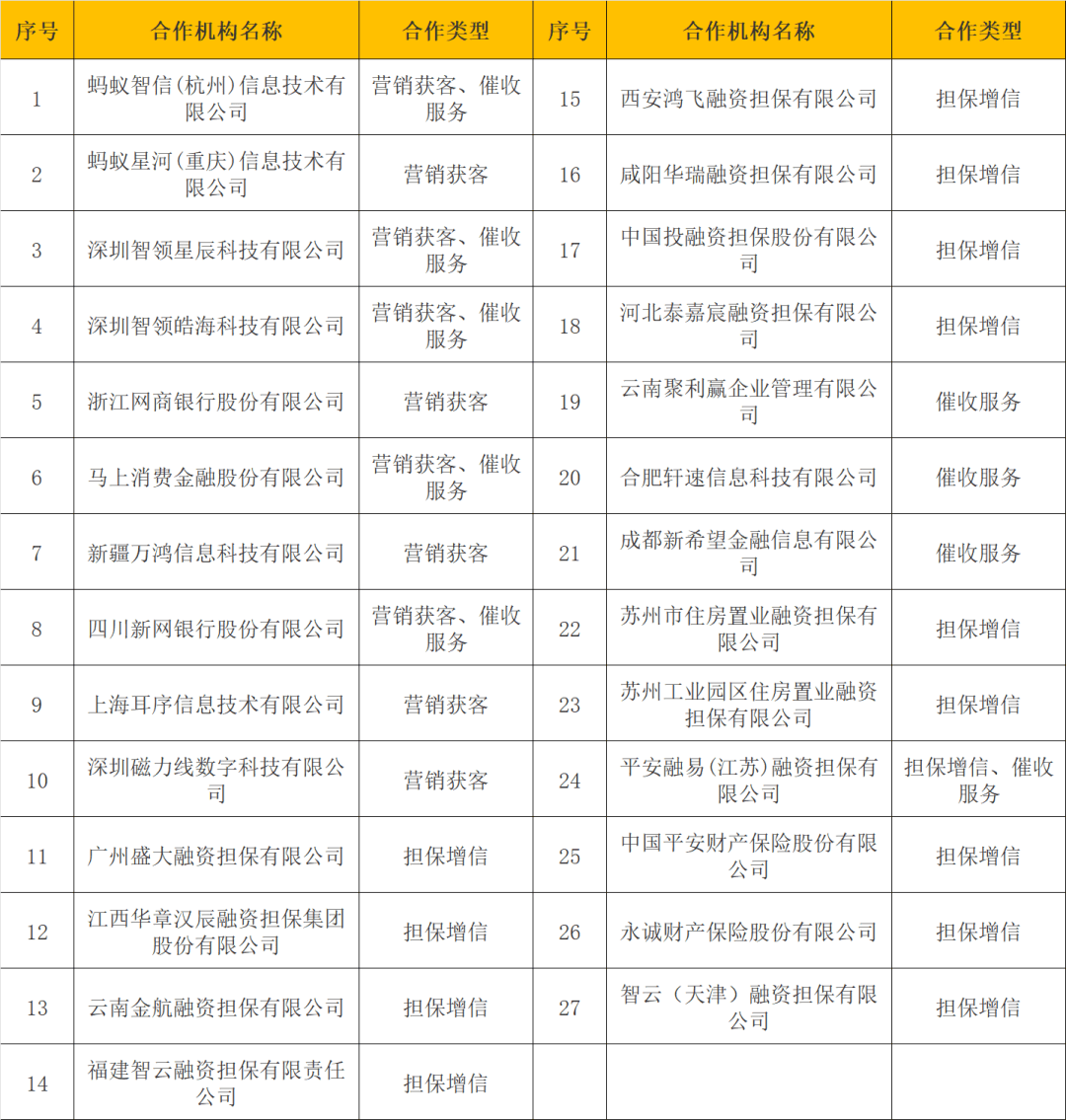

9月25日,苏州银行官网发布《零售信贷业务合作机构名单公示》显示,该行与27家机构合作零售信贷业务。

营销获客10家,包括蚂蚁集团(蚂蚁智信、蚂蚁星河)、字节跳动(智领星辰、智领皓海)、网商银行、马上消费、新疆万鸿(易鑫集团)、新网银行、信也科技(耳序信息)、京发科技(磁力线数科)。

担保增信13家,包括盛大融担、金航融担、平安融易、平安财险、永诚财险等,催收服务9家(5家同时提供营销获客、催收服务,1家同时提供担保增信、催收服务)。

其中,京发科技运营助贷APP为“车友通”。2024年7月,由深圳京发科技控股有限公司(下称“京发科技”)运营的“车友通”被广东省通信管理局公开通报。小米应用商店显示,卡友通面向货车司机提供金融服务,更新时间为2025.10.10,下载次数1676。

除了卡友通,京发科技旗下汉辰幸福还运营了助贷APP“京粒宝”。京粒宝首页显示,最高额度20万元你,年化利率(单利)7.2%-24%(我的页面存在“权益订单”),页面底部显示,资金来源:陕西长银消金、辽宁振兴银行等。

天眼查数据显示,京发科技由江西金融发展集团和江西汉辰金融科技(汉辰集团旗下)联合成立,持股比例分别为68.49%、31.51%,而汉辰集团为江西金融科技发展集团的第一大股东,持股比例为27.86%(3家“汉辰系”公司合计持股约36.92%)。

开甲财经注意到,江西金融发展集团旗下还有华章汉辰融资担保、汉辰小贷、汉辰融资担保、汉辰融资租赁等金融牌照。其中,汉辰小贷为微信公众号“汉辰京粒贷”的运营主体。

苏州银行作为一家扎根长三角的城商行,在对公业务持续扩张的同时,正加快推进零售转型与数字化转型。其与多家互联网平台及助贷机构合作,反映出银行在获客、风控环节逐步开放融合的趋势。然而,此类合作也带来机构准入管理、合规经营、风险隔离等方面的新挑战。特别是在“助贷新规”实施后,商业银行需进一步加强合作机构全流程管理,平衡创新拓展与风险防控之间的关系。

苏州银行在消费贷领域的发力,既是应对住房贷增长放缓的经营调整,也契合区域消费复苏的政策导向,但如何在规模增长中维持资产质量,仍考验其风控体系的韧性。