全球电商市场——澳大利亚电商市场规模、发展趋势分析(60页报告)

本文为节选内容,更多报告,关注公众号:大消费市场调研

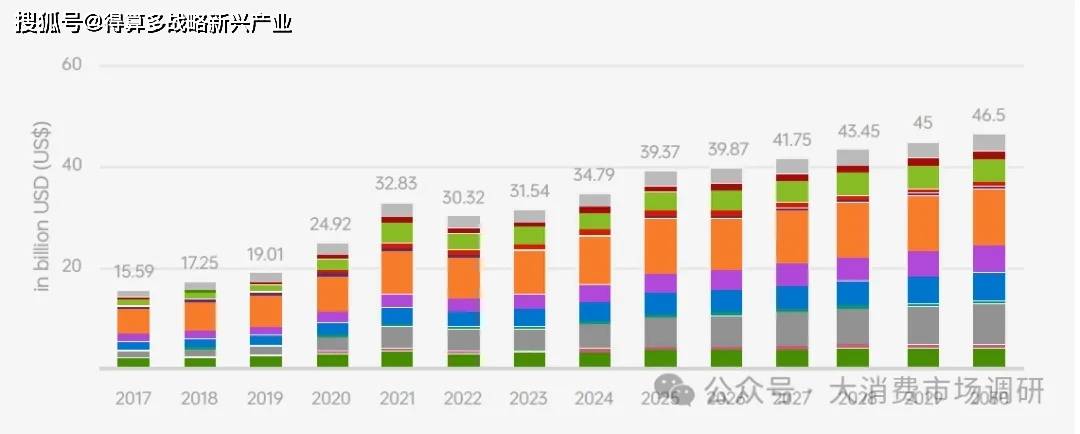

根据 Statista数据,澳大利亚电子商务市场预计在2025年实现收入393.6亿美元,并将在2025–2030年间以3.39%的年均复合增长率持续扩张,至2030年达到465.1亿美元。

用户规模方面,预计2025年电商用户数量为2360万人,渗透率为78.5%;到2030年用户规模将增至2620万人,渗透率提升至85.3%。电商购物已成为澳大利亚消费者的重要消费方式,并将在未来几年进一步普及。

同时,Statista 预测2025年每用户平均收入(ARPU)可达1.71万美元。这一指标显示,当地用户的平均消费能力也保持在较高水平,为市场的长期增长提供了重要支撑。

1、社交电商快速崛起

根据Globenewswire数据,2021–2024年期间澳大利亚社交电商市场保持强劲增长,复合年均增长率为21.4%,2024年整体规模已达31.4亿美元。

这一上升趋势预计将在未来几年延续:到2025年,市场规模预计达到37.6亿美元,年度增长率为 19.8%;

到2030年,规模预计进一步扩大至85.8亿美元,2025–2030年的复合年均增长率预计为17.9%。

推动这一增长的主要动力在于消费者对社交媒体的高参与度和互动性购物形式的普及。调查显示,约有53% 的澳大利亚消费者已参与社交购物活动,Facebook、Instagram 和 TikTok 成为引领市场的核心平台。

与此同时,直播购物和网红营销正在重塑零售格局。越来越多品牌通过社交媒体直播展示产品,并利用微网红传递真实、贴近的内容来增强信任感。

2、二手交易成为消费新增长点

2024 年,二手消费(Recommerce)逐渐成为全球电商市场的重要趋势。根据调研,2024年全球二手消费市场规模已达2480亿美元,预计到2027年将增至3510亿美元,这一增长趋势在澳大利亚市场同样显著。

推动这一趋势的核心因素是价格与可持续性。超过三分之二的消费者认为可持续新品价格过高,因此转向二手市场;其中,约三分之一在购买二手商品时同时考虑节省开支与环保因素,另有四分之一纯粹出于价格考量。

整体来看,价格仍然是澳大利亚二手消费的首要驱动因素,而可持续理念在购物决策中仅处于次要地位——2024年仅有7%的消费者将其置于首位,即便在Z世代和千禧一代中,这一比例也仅约 10%。

未来五年,澳大利亚二手市场的渗透率预计将持续提升。调研显示,65%的Z世代和64%的千禧一代计划增加二手商品购买,这一比例明显高于X世代(44%)、婴儿潮一代(28%)以及建国一代(23%)。

3、区域市场下沉

澳大利亚邮政发布的《2025年澳洲电商报告》显示,2024年,澳大利亚非城市地区的在线购物增速超过城市地区。非城市家庭网购增长2.9%,高于大城市的2%。

从各州来看,北领地增长 11.3%、塔斯马尼亚 11.1%,分列前两位;昆士兰 7.3%、南澳大利亚 4.9%、西澳大利亚 4.7% 位于中等区间;而 新南威尔士 2.8% 和 维多利亚 2.3% 增长较低。