【聚焦IPO】钱大妈冲港交所:95% 收入靠加盟商,生鲜生意从 “卖菜” 变 “供应链游戏”

文|小方

来源|博望财经

近日,钱大妈(钱大妈国际控股有限公司)向港交所递交招股书,正式启动上市进程。生鲜零售从来不是一门靠卖得贵取胜的生意,它更像一场对时间的赛跑,时间消耗在每一次分拣、运送、上架,以及每一位顾客犹豫的瞬间。货品越接近餐桌,容错越低;今天的鲜度无法留到明天,今天的流量也无法留到下周。

钱大妈的故事,不在于“卖菜”这件事本身,而在于其将自身放进了一个更难的命题里,既要以更高频的刚需维持规模,又要以更快的周转对冲损耗,还要让加盟门店持续愿意跟随。而门店需要可见的回报,供应需要可控的质量,品牌需要稳定的体验,这几点彼此牵连,却又不总是同向。

因此,钱大妈冲刺港交所之际,与其看它的门店数量或热度,不如反过来看更具体的问题。第一,谁是其主要客户,加盟商还是消费者?第二,其毛利率改善的真实驱动力是什么?第三,当费用率看似相对平稳时,真正决定盈利弹性的变量究竟在哪里?

01

收入几乎由加盟门店贡献,更像零售商还是供给商

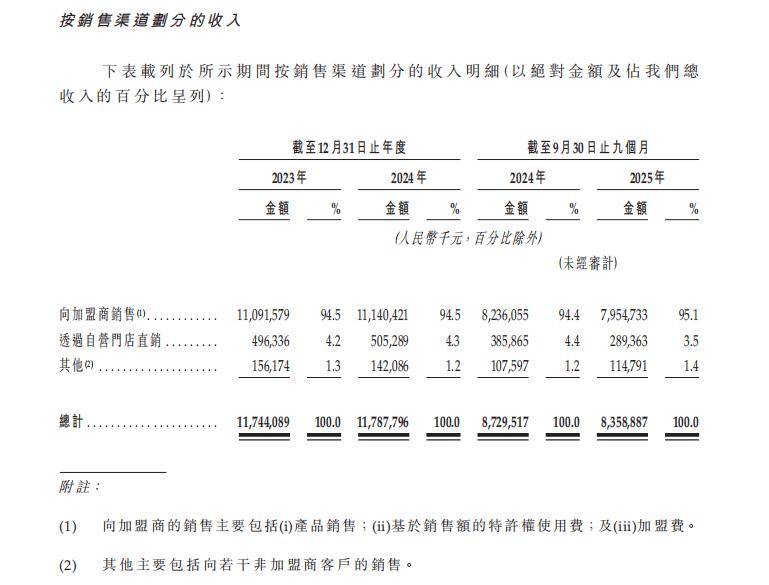

钱大妈的经营模式,不从门店开始,而是从“卖给谁”开始。其招股书显示,按渠道划分,2023年“向加盟商销售”收入占总收入94.5%,2024年为94.5%,截至2024年9月30日止9个月为94.4%,截至2025年9月30日止9个月为95.1%。这组数据并非只限于产品销售,还包含基于销售额的特许权使用费与加盟费。

图片来源:钱大妈国际控股有限公司招股书

当总收入中绝大部分来自加盟门店相关收入时,这门生意的核心不再只是前端零售,更接近由总部供给与周转能力支撑、由加盟门店承接的产品流通生意。门店决定触达密度,总部的供给与周转决定产品销售价值与损耗水平,二者共同影响加盟门店的日常经营、现金循环是否顺畅。其招股书披露,截至2025年9月30日共有加盟门店为2898家,自营门店为40家。

更关键的是,“向加盟商销售”占比过高,或在一定程度上意味着钱大妈总部与门店之间是一种长期供给关系而非一次性交易关系。而门店是否愿意持续下单,取决于到货稳定性、损耗控制、品类组合、价格与促销等日常经营要素。

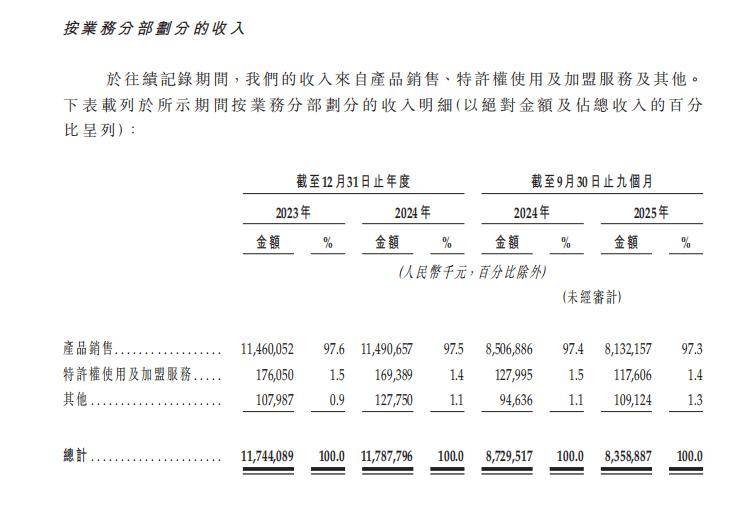

再看钱大妈“按业务分部划分的收入”这一维度。据其招股书,钱大妈2023年产品销售收入占同期总收入97.6%,2024年为97.5%,截至2024年9月30日止9个月为97.4%,截至2025年9月30日止9个月为97.3%。这组数据的“产品销售”数据,覆盖的不只加盟商渠道,也包括自营门店直销以及其他客户。

图片来源:钱大妈国际控股有限公司招股书

综上来看,钱大妈收入主要由加盟门店相关收入贡献。从收入性质看,其收入主体仍然是产品销售。产品销售占比长期接近“满格”,或意味着其总部经营重点更集中在采购、品控、仓配与周转等与货品流通直接相关的环节。

钱大妈招股书显示,其综合仓内周转时间不超过12小时,并于到店当日售出。“12小时”与“当日售出”对应的,是对供应链协作、仓内分拣、线路调度、门店补货的高效要求。只要其中任一环节出现偏差,损耗就会提升,门店可售产品成色就会变差,折扣力度就会被迫加大,最终侵蚀毛利。

而钱大妈“向加盟商销售”产品,还意味着其增长质量与加盟门店的经营健康高度绑定。门店只要出现普遍性的盈利承压,总部即便短期还能依靠存量订单维持收入占比,长期也会面对门店缩单与议价等连续压力。由此来看,钱大妈更像一个以门店网络为承接的生鲜供给与周转平台,收入主要由加盟门店贡献。

02

净利率显著正反差,毛利率表现如何

一组最常见的经营矛盾是,消费者希望新鲜与便宜兼得,经营者希望周转更快与毛利更高并行。那么,钱大妈的毛利率改善,背后的驱动因素是什么?

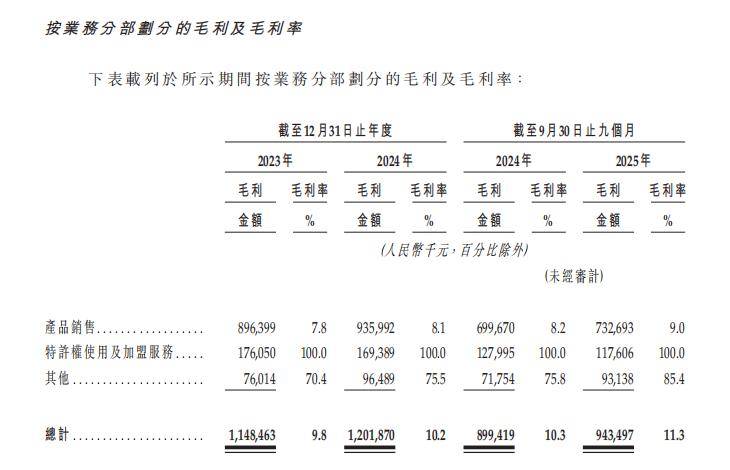

从其招股书给出的另外三组指标看,反差感首先来自毛利率与净利率的不同走向。2023年,其毛利率为9.8%,2024年为10.2%,截至2024年9月30日止9个月为10.3%,截至2025年9月30日止9个月为11.3%。毛利率走高意味着每一笔销售在扣除直接成本后留下的空间变大,企业在采购、损耗、折扣日清力度、品类毛利贡献等日常环节中取得了更好的结果。

图片来源:钱大妈国际控股有限公司招股书

但净利率在同一时期出现反向变化,其招股书显示,2023年净利润率为1.4%,2024年为2.4%,截至2025年9月30日止9个月为-3.4%。这组变化并不直接说其赚不到钱,更像是其报表层面出现了一定的扣减项。毛利率决定一笔生意是否具备利润空间,而净利润率则决定利润空间最终能否留存。

图片来源:钱大妈国际控股有限公司招股书

钱大妈截至2025年9月30日止9个月的毛利率走高而净利率转负,或在一定程度上意味着毛利之外的费用与损益项目在该期有所加重,例如销售及营销开支、一般及行政开支、与上市相关的专业服务开支、以股份为基础的支付、公允价值变动等会计类项目,或其他非经常性项目等。

值得注意的是,其经调整净利率在2023年为1.0%,2024年为1.6%,截至2025年9月30日止9个月为2.6%。经调整净利率这一项更适合当作一个参照数字。同一期间,净利率为-3.4%。两者显著正反差,通常意味着利润表里存在几项波动较大的项目,经调整口径将这些项目先剔除再计算,有必要进一步关注。

而在主力品类毛利改善空间受限且面临折扣风险的情况下,钱大妈盈利结构的优化则更需要关注高毛利的服务类收入。如前述,其2023年“其他”毛利率为70.4%,2024年为75.5%。“其他”毛利率远高于整体水平,或在一定程度上意味着钱大妈的盈利结构中,存在明显的高毛利小体量部分。

根据其招股书,“其他”主要包括就透过钱大妈微信小程序、APP及其他第三方外卖配送平台营运的及时达服务所产生的增值服务费及配送费;为确保门店风格一致而向加盟店提供营运支持(包括向加盟商提供设计及装修服务以及销售门店设备)所得的服务费。

这一部分不一定能改变收入结构,但能改变毛利结构,尤其在商品销售毛利率上升缓慢时,这类收入更像利润层面的缓冲垫。

因此,从招股书披露的占比与毛利率组合看,品类占比整体稳定,整体毛利率与商品销售毛利率仍出现改善,这或意味着其效率改善加上高毛利小体量贡献,共同构成向好局面。

03

费用率看似平稳,盈利弹性由谁决定

在低毛利赛道里,费用率往往比毛利率更像“生死线”。原因很简单,毛利率改善通常缓慢,费用率一旦失控,利润会被迅速吞噬。当费用率看似相对平稳时,盈利弹性的闸门究竟由谁掌握?

钱大妈招股书显示,其销售及营销费用于2023年、2024年及截至2024年及2025年9月30日止九个月分别为人民币605.7百万元、人民币607.3百万元、人民币450.2百万元及人

民币426.5百万元,占其同期收入的5.2%、5.2%、5.2%及5.1%。

行政开支于2023年、2024年、截至2024年9月30日止九个月及截至2025年9月30日止九个月分别为人民币414.1百万元、人民币432.7百万元、人民币327.9百万元及人民币272.0百万元,占其同期收入的3.5%、3.7%、3.8%及3.3%。

物流开支于2023年、2024年及截至2024年及2025年9月30日止九个月分别为人民币312.8百万元、人民币292.1百万元、人民币216.4百万元及人民币207.6百万元,占其同期收入的2.7%、2.5%、2.5%及2.5%。

将三项费用率合并看,三者合计对毛利的影响是确定存在的。在毛利率9.8%至11.3%的区间内,这三项费用率的稳定,意味着利润空间并不宽裕,任何一个环节小幅变差,利润都可能会受到较为严重的影响。

这也是为何净利率为-3.4%与经调整净利率为2.6%会值得关注,因为其事关两件事,一是经营层面是否稳定,二是报表层面的波动来自哪些会计项目。

经营层面,钱大妈的“看家菜”仍然是由加盟门店贡献的收入。而当向加盟商销售占比长期在94.4%至95.1%区间时,钱大妈面对的不是如何做强单店零售,而是如何让门店持续愿意下单。

门店愿意下单,核心取决于可卖产品的质量。质量来自供给稳定,供给稳定来自采购与周转效率,周转效率又与物流成本占比长期绑定。物流成本占比稳定在2.5%至2.7%,说明规模效应至少没有被破坏,但也说明进一步压缩空间有限。

而从其招股书来看,主力品类占比稳定也意味着靠换品类来提升利润的空间并不大,当主力品类占比稳定时,利润弹性更可能来自三个方向。第一,采购层面的议价与品控稳定性;第二,周转层面的效率与损耗控制;第三,高毛利的小体量服务或其他收入对整体毛利的边际贡献。

其中,高毛利小体量的意义,在于用更少的收入占比贡献更多的毛利。招股书披露的其他毛利率70.4%与75.5%已说明这一点。但高毛利小体量无法替代商品销售。原因同样简单,产品销售收入占比在97.3%至97.6%,在一定程度上决定了钱大妈的根仍然扎在产品销售与周转里。

费用率稳定是底线,不是上限。真正决定盈利弹性的变量仍然在“货”与“周转”,而不是在营销或行政开支的短期收缩。费用率可以优化,但无法替代产品质量、供给稳定与损耗控制的长期积累。

钱大妈的招股书,归纳起来,主要是呈现了这样一个现实,即收入高度集中于加盟门店,产品销售几乎构成收入主体,毛利率改善缓慢但确实存在,费用率相对稳定但挤压仍然明显,净利率与经调整净利率在同一时期出现显著差异。

这组数据并不夸张,却足够尖锐。它要求企业在“毛利天花板”之下持续做对日常细节,维持加盟门店对供给、周转与体验的一致期待。只要加盟门店仍然愿意持续下单,主力品类占比保持稳定,费用率守住底线,毛利率的每一次小幅改善可能就有机会累积为一定的抗压能力。

反过来,一旦供给稳定性受到影响,损耗上行导致折扣日清常态化加重,门店的盈利预期受损,钱大妈的收入与利润或会同时承压。因此,钱大妈面对的,不是能否继续扩张,而是是否能持续守住那套日常运营的硬标准,并让加盟门店长期相信这套标准可以带来可持续的回报。