原创 好消息!美国购物季开启!坏消息是消费者买不动了

在美股财报季的尾声,美国消费市场也正式迎来了一年一度的假日季。在经历联邦政府停摆后,美国本应热闹的假期购物季不被看好。对于以消费支出为驱动的经济而言,意味着美国经济前景可能迎来“寒冬”。

调查显示,对于购物季,30%的消费者预计会增加支出,而23%的消费者预计会减少支出——最终导致支出净增长6%,远低于2024年期间14%的增长率。德勤预计,2025年假日零售额将增长2.9%至3.4%,总额将达到1.61万亿美元至1.62万亿美元。上个假日购物季,零售额增长了4.2%,总额为1.57万亿美元。

密歇根大学的消费者信心指数本月跌至接近历史最低水平,零售巨头沃尔玛发出经济预警,表示能够负担日常必需品与无力负担者之间的差距正在不断扩大,尽管其公布了超出预期的第三季度财报并上调业绩指引。塔吉特财报显示,由于顾客减少了对服装和家居用品等非必需品的购买,零售商不得不以牺牲利润为代价来降低价格。家得宝下调了业绩预期,原因是经济拮据的房主推迟了大宗商品的购买,拖累股价在五天内下跌超过5%。

机构预期,在对盈利增长至关重要的假日购物季,消费者的承受能力是关键。随着消费者信心下降,经济和劳动力市场进一步疲软,企业会将价格上涨转嫁给资金紧张的消费者,美国企业的收入增长将会放缓,利润率也会受到挤压。

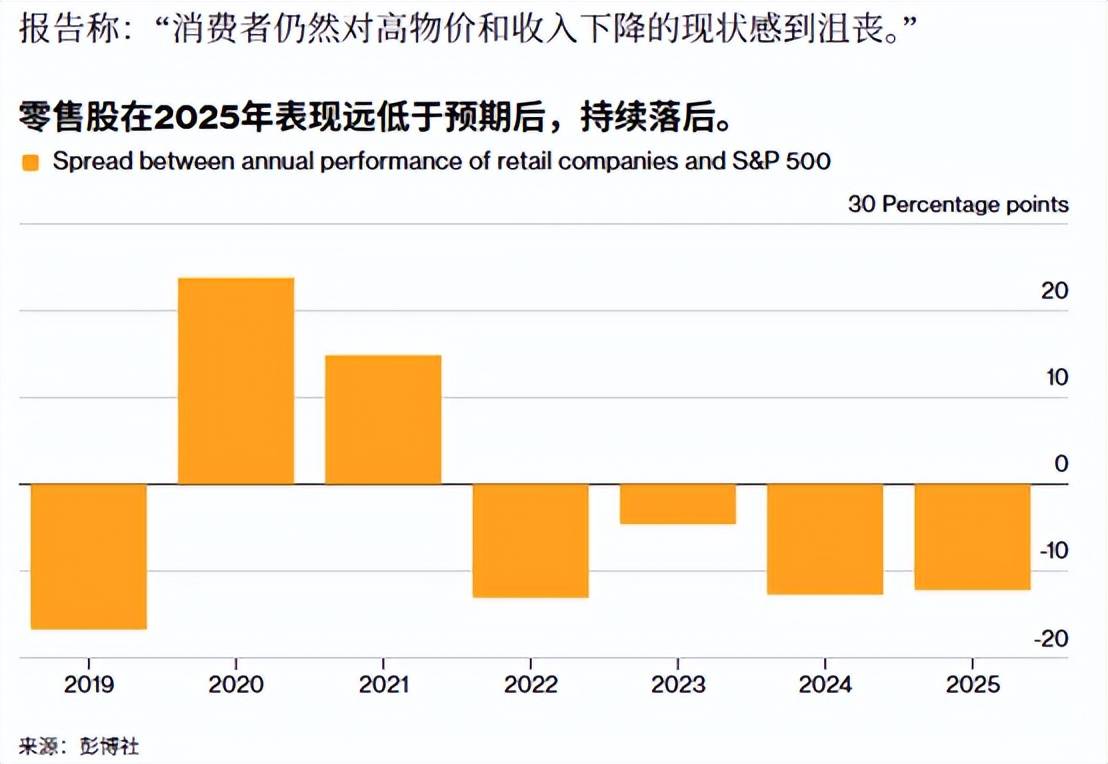

零售股多年来一直落后于大盘,标普零售精选行业指数(包括梅西百货、好市多和美元树等公司)今年以来表现基本持平。尤其是在人工智能热潮席卷科技及相关领域,投资者大量资金涌入之后更是如此。但随着通胀和就业市场压力挤压低端消费者的购买力,这种情况在2025年可能会进一步恶化。

持续的通胀迫使消费者为必需品支付更多费用,导致商店库存积压,零售商不得不以牺牲利润为代价来降低价格,价格压力仍将是可选消费品和必需消费品行业面临的主要障碍。本周,随着百思买公司、迪克体育用品公司以及服装零售商Abercrombie & Fitch 公司和Urban Outfitters 公司公布业绩,投资者将获得更多至关重要的圣诞购物季预测,这对于美股年底前的行情会是关键的影响因素之一。

截止上周,标普500指数本月已下跌3.5%,正朝着2008年以来最糟糕的11月迈进。由于投资者担忧估值过高以及对人工智能的大规模投资能否带来回报,导致全球股市创七个月来最糟糕的一周,欧洲和亚洲股市也创下4月以来最大单周跌幅。

据彭博社汇编的数据显示,上周四标普500指数一度录得自4月份关税风波高峰以来最大的盘中跌幅,跌幅达3.6%。高盛数据显示,自1957年以来,标普500指数曾出现过八次开盘上涨超过1%后又回落收跌的情况,包括周四的这次。不过,在这些情况发生后,标普500指数的平均表现依然为正,在接下来的交易日和一周内至少上涨了2.3%,在接下来的一个月内上涨了4.7%。

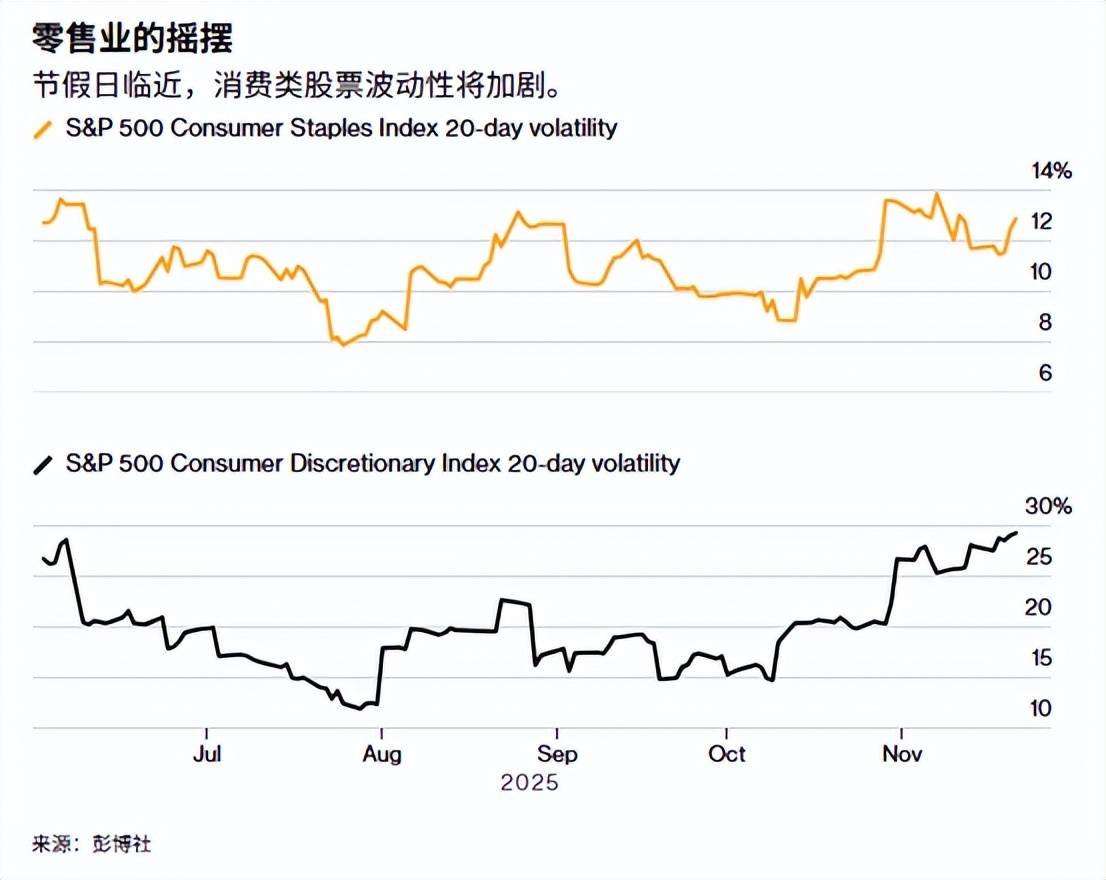

历史数据显示,感恩节当周消费类股票波动性将会增加,而且除了零售商业绩外,本周美国市场迎来更多关键数据的回归,其中零售销售和PPI都是消费直接相关的数据,零售销售月率预计放缓,PPI年率则预计小幅加速,在今年假日零售销售增长将放放缓的悲观下,看数据能否带来一些超预期的惊喜,在美国周四感恩节假期前继续给市场带来波动。