2026年起取钱不用“自证清白”!取消5万现金登记,这些红线仍不能碰

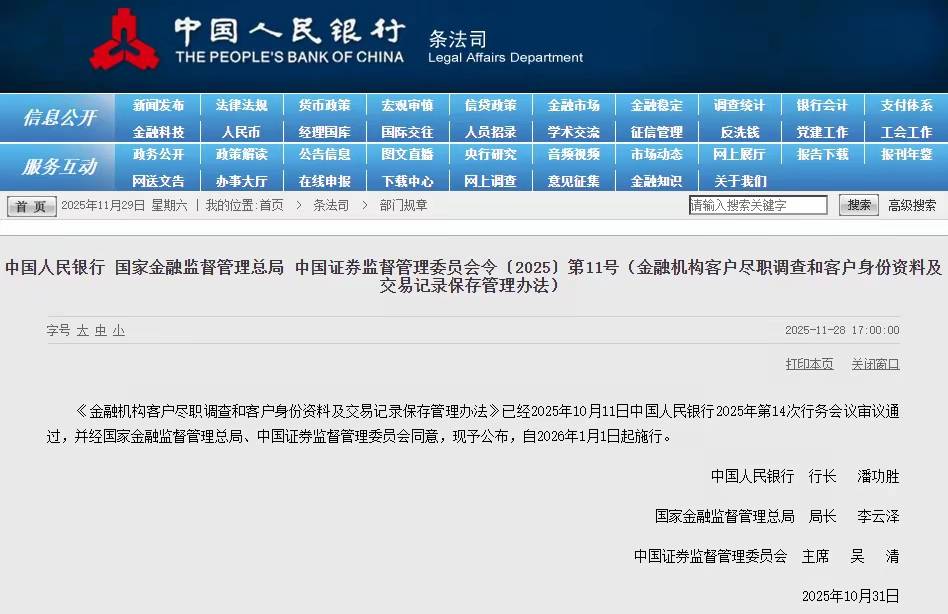

央行等三部门重磅官宣:2026年1月1日起,取消“个人存取现金超5万元需登记资金来源”的规定!今后去银行取大额现金,不用再面对“钱从哪来”“要花去哪”的灵魂拷问。但这可不是监管“放水”,而是从“一刀切”转向“精准防控”——正常存取款更便利,异常交易监管更严。本文拆解新规核心、法律依据和网友争议,帮大家搞懂新规到底怎么影响我们的钱袋子。 一、新规落地!取5万现金,终于不用“被盘问”了 经常去银行办大额现金业务的朋友,肯定都有过这种经历:取5万以上现金时,柜员会反复询问“这钱是用来干嘛的”“来源是工资还是生意款”,还得在表单上登记半天,感觉取自己的钱还要“自证清白”,又麻烦又尴尬。 现在终于不用愁了!11月28日,央行、国家金融监督管理总局、中国证监会联合发布了《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》,明确删除了“个人存取现金超5万元需登记资金来源”的要求,2026年1月1日起正式施行 。 简单说,新规实施后,不管你是工资结余、生意回款,还是应急用钱去银行存取5万、10万甚至更多现金,只要是合法来源,银行都不会再“一刀切”地追问资金去向和来源,拿着身份证核实身份后就能办理,流程和存小额现金一样顺畅。 但有个重要提醒:不是所有大额业务都不用登记!如果是办理现金汇款、换外币、兑票据、买实物黄金,或者购买金融产品,只要交易金额超5万元人民币,或者外币等值1万美元以上,银行还是会做尽职调查,登记你的身份信息,留存身份证复印件 。比如你想换2万美元出国旅游,还是得按规定提供相关信息,只是不用额外解释“换钱干嘛”“钱怎么来的”了。

二、法律拆解:取消登记不是“松绑”,而是“精准打击” 很多人会疑惑:取消5万现金登记,是不是反洗钱监管变松了?其实恰恰相反,这是监管方式的升级,背后有明确的法律逻辑,这3个关键点一定要搞懂: 1. 核心原则:“该严则严、当放则放”,不折腾普通人 根据《管理办法》,金融机构必须遵循“了解你的客户”原则,但不再搞“一刀切” 。之前的规定之所以引发争议,是因为不管你的交易有没有风险,只要超5万现金就必须登记,导致大部分正常存取款的普通人也得走繁琐流程。 而新规的核心是“基于风险管控”:对于低风险交易,比如退休老人取养老金、个体户存日常货款,这些资金来源清晰、交易稳定的情况,银行就简化流程,不额外追问;但对于高风险交易,监管只会更严,这既符合《反洗钱法》的立法初衷,又兼顾了普通人的办事便利,是法律执行的优化升级 。 2. 法律边界:哪些情况还会被“多问几句”? 很多人担心“是不是以后大额现金交易都没人管了”,其实完全不用怕,这3种情况银行依然会启动“强化调查”,甚至可能拒绝交易: - 交易异常的:比如平时只花几千块生活费的大学生,突然收到多笔跨省转账,当天又集中转出十几万,和日常交易模式严重不符 ;- 身份存疑的:办理业务时无法提供有效身份证,或者身份证信息和账户登记信息不一致;- 涉嫌违法的:银行通过大数据监测,发现你的资金流向和电信诈骗、网络赌博、地下钱庄等违法活动有关联。 广东国智律师事务所高级合伙人王勃也明确表示,银行有权制定差异化的尽职调查规则,但必须在法律框架内,平衡好风险防控和服务便利,不能随意“层层加码”,也不能放任风险不管 。 3. 公民义务:配合合理调查是责任,不是负担 可能有人会说“我取自己的钱,凭什么还要被调查”,但根据《反洗钱法》,配合金融机构的合理尽职调查是每个公民的法定义务。新规取消的是“无差别登记”,而不是“必要调查”——如果银行有合理理由怀疑你的交易涉嫌违法,要求你提供资金来源证明,你还是得配合,否则银行有权拒绝办理业务,甚至向监管部门报告。 简单说,合法的钱该怎么存怎么取,没人会额外干预;但要是想利用大额现金搞违法活动,就算没有登记要求,也会被大数据精准捕捉,难逃法律制裁。

三、网友吵翻了!支持和担忧都很真实 新规一公布,网友们的讨论瞬间炸开锅,两种观点针锋相对,都说到了大家的心坎里: 支持新规的网友:终于不用“被折腾”了! “太赞了!上次取8万给家人治病,被柜员问了半天,还得写资金用途,感觉像审犯人一样,新规太人性化了!”“个体户表示每天都要存货款,有时候超5万就得登记,耽误时间还麻烦,现在终于不用反复解释‘钱是卖货赚的’了。”“反洗钱就该抓真正的坏人,而不是折腾我们这些守法公民,新规精准打击才是正道!” 担忧风险的网友:会不会让洗钱更方便? “取消登记会不会给不法分子可乘之机?比如用大额现金转移非法所得,银行都不知道来源。”“怕就怕银行‘层层加码’的老毛病没改,表面说不用登记,实际办理时还是各种盘问。”“普通人谁会经常取5万以上现金?现在数字支付这么方便,会不会反而让正常用现金的人更麻烦?” 还有网友提出了折中看法:“新规方向是对的,但关键看执行。希望银行能真正做到‘该严则严’,别让坏人钻了空子,也别让好人受委屈。” 结论:你的合法现金,存取更自由了,但监管没缺位 这次新规的落地,本质上是金融治理的进步——不再用“一刀切”的简单方式监管,而是通过大数据和精准风控,既给守法公民“松绑”,又对违法分子“亮剑”。对我们普通人来说,今后存取大额现金更便利,不用再为“自证清白”浪费时间;但同时也要记住,合法合规是底线,只要资金来源干净、交易正常,就完全不用怕“被调查”。 不过大家也有疑问:新规实施后,银行会不会变相设置门槛?大数据监测会不会侵犯隐私?真正需要用大额现金的场景(比如农村地区、个体经营),会不会遇到新的麻烦? 最后想问问你:你支持取消5万现金登记的规定吗?有没有过被银行“过度盘问”的经历?你觉得新规实施后,还需要哪些配套措施来平衡便利和安全?欢迎在评论区留下你的看法!