小市场无红利,台湾零售「练真功」

台湾市场给所有从业者的“内功修炼”课。

作者:王宪裕 编辑:鹤翔

出品:零售商业财经 ID:Retail-Finance

如果从市场规模来看,台湾零售业或许很难成为国际焦点。

人口不到两千四百万、土地有限、消费成长趋于平缓,这些条件放在任何一个高速发展的市场里,似乎都谈不上吸引力。

但也正因为如此,台湾零售业反而走出了一条截然不同的道路,一条没有红利、没有捷径,只能靠基本功支撑的经营之路。

在这样的市场环境中,企业很难依靠快速展店或补贴换取成长,毕竟租金高昂、人力成本高企、竞争密度极大,一个决策失误往往会很快反映在损益表上。

于是,台湾零售业逐渐形成了共同的特质:不追求声量,而是重视效率;不迷信概念,而是反复打磨流程。

从管理角度来看,这完全契合成熟市场常见的经营逻辑:当外部成长空间受限,企业竞争力的来源就会转向内部,包括供应链整合能力、组织决策质量、营运纪律,以及是否真正理解消费者的生活情境。

换句话说,零售的战场已经从“扩张”转为“内功”。

也正因如此,当我们回头观察台湾的量贩卖场、超市与便利店,看到的往往不是最新的商业名词,而是一套套经过长时间验证、能够长期运作的经营模型。

这些模型或许不够华丽,但却能在高成本、高竞争的环境中持续运转,甚至成为消费者生活中“理所当然”的一部分。

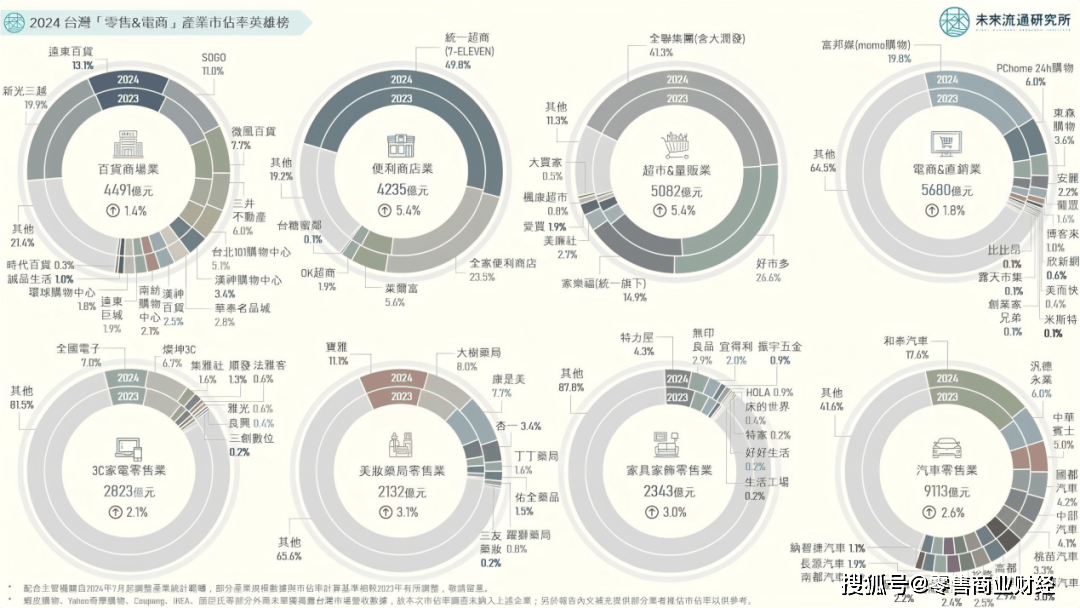

图:2024台湾零售与电商产业概览

图:2024台湾零售与电商产业概览

本文中,笔者将以长期身处行业一线的视角,拆解不同业态如何面对现实条件、做出战略选择,以及这些选择可能带来的值得参考的启发。

01 大型量贩卖场,高成本社会下,以系统而非规模制胜

在台湾谈论量贩卖场,很难单纯用“店够不够大”来衡量其竞争力。因为在这个市场中,开大店往往意味着更高的风险,而非安全感。

目前台湾量贩行业的代表品牌包括好市多(Costco)、家乐福,以及仍在调整中的大润发(现归入全联集团)。这些品牌看似规模完备,但实际上每一家都必须在高租金、高人力成本与高度竞争的环境中精打细算地经营。

这与过去大陆量贩行业依托“土地红利+人口红利”的成长逻辑有着明显的不同。

台湾市场从一开始就没有太多试错空间,量贩业态一落地,便同时面临便利店高密度布局、家庭结构小型化,以及消费者购物频率碎片化等结构性限制。量贩的真正竞争对手从来不只是另一家量贩,而是整个零售生态系统。

以好市多(Costco)为例,其成功并非源于“什么都卖”,而是一场彻底的“减法管理”。通过会员制提前筛选客群,以有限的SKU大幅降低营运复杂度,再凭借高周转、低毛利的模式建立价格信任感。

图:Costco

图:Costco

Costco张嗣汉用3D模型(Define明确核心、Differentiation打造差异、Discipline坚守纪律)与“三不”理念(不做AI、不做免费、不多赚),打造出了全球盈利能力领先的量贩卖场。

从管理角度来看,这正是核心能力理论与交易成本理论的实践:企业不追求全面覆盖,而是专注于把最擅长的事情做到极致。

反观部分量贩品牌在转型过程中遭遇的困境,往往不是商品力不足,而是组织内部的摩擦成本过高:SKU持续做加法、店型越做越大,但决策链条却越来越长,最终侵蚀了规模本应带来的效率优势。

家乐福与全联集团(前身为大润发)近年来的战略调整,正反映出这种现实压力。

当消费者不再需要“一次买很多”,量贩业态就必须重新思考:自己还能在消费者生活中扮演什么角色?

因此,店型缩小、强化熟食与即食商品、模糊与超市的业态界线,成为了不可避免的发展方向。这其实是情境式竞争的必然结果,无关模式优劣,关键在于谁能在特定生活场景中,提供最贴合需求的解决方案。

这些经验带来了三个值得借鉴的启示:第一,量贩的核心竞争力不一定是营业面积,而是决策效率;第二,会员制不只是营销工具,更是一种经营纪律;第三,当外部红利消失,内部系统与组织能力才是真正的护城河。

02 中型超市,夹缝中的主战场,直击零售本质

如果说量贩业态比拼的是供应链与组织效率,那么中型超市考验的则是零售企业是否真正理解消费者的生活需求。

在台湾,这一业态长期承担着家庭日常采买的功能,代表品牌包括全联、家乐福家乐购等。

这类超市的经营难度在于,它同时面临三个方向的挤压:

1.向上要应对量贩的价格与规模优势;

2.向下要承受便利店的即时性与高密度冲击;

3.侧边还要与电商争夺“不出门就能解决购物需求”的消费者。

在这样的市场结构下,中型超市几乎没有犯错空间。也就是说中型超市若只是量贩的缩小版,或便利店的放大版,几乎走不远。

图:全联超市

图:全联超市

真正能站稳脚跟的中型超市,往往都抓住了一个关键:成为社区生活的一部分,而不只是一个卖场。

这也是近年来全联的发展方向格外值得关注的原因。它没有选择高端定位,而是将重心放在自有品牌、生鲜与熟食品类上,以此强化消费者的来店频率与生活黏着度。

从管理角度来看,这正契合服务主导逻辑(Service-Dominant Logic):消费者购买的不是商品本身,而是“解决日常问题的能力”。

不少社区超市在快速扩张阶段,容易陷入过度复制门店模型的误区,却忽视了区域差异与社区结构的特殊性。结果便是门店看似整齐划一,实际上却无法真正嵌入消费者的生活节奏。

而台湾中型超市的发展经验恰好提醒我们:社区型零售的竞争力,不在于标准化本身,而在于“可被调整的标准化”。

从营运实务来看,这意味着三件事:第一,选品必须贴近在地生活需求,而非总部的主观想象;第二,生鲜与熟食不只是简单的商品品类,更是吸引消费者到店的核心动机;第三,门店运营效率与人员稳定度,往往比短期促销活动更为重要。

在高度成熟、成长空间有限的市场中,中型超市其实是最贴近零售本质的业态,每天解决消费者的小问题,长期累积信任,而非追求一次性的爆发式成长。

03 便利店体系,高密度背后的高度纪律化系统工程

若要选出最能代表台湾零售成熟度的业态,便利店无疑是首选。

7-ELEVEn、全家、莱尔富、OK等品牌共同构成了密度极高、竞争极强,却仍能长期稳定运作的便利店体系。

图:台湾便利店品牌咖啡

图:台湾便利店品牌咖啡

外界常用“店很多”来形容台湾便利店,但在实务层面,高密度并不等同于内部消耗。真正支撑这个体系的,不是单一门店的突出表现,而是整体系统的稳定运转。

便利店的竞争,本质上是一场关于流程、纪律与一致性的长期赛跑。

从营运现场来看,便利店早已不再是单纯售卖商品的场所。缴费、取货、寄件、即食餐饮与各类生活服务,使其成为了城市中的“即时需求解决节点”。而这些服务能够顺利落地,背后依托的是高度标准化的POS系统、高频次的物流配送网络,以及经过长期反复训练的人员体系。

这正符合流程管理与精实管理的核心精神:不期待每一家店都有超常发挥,而是让大多数门店都能在可控范围内稳定运作。便利店真正追求的不是创意,而是将错误率降到最低。

对照大陆市场,便利店在不少城市仍处于快速扩张与模式试验阶段,新概念、新服务层出不穷,但同时也容易出现营运复杂度过高、人员流动频繁、门店服务质量不稳定等问题。这并非市场能力不足,而是系统成熟度尚未完全跟上规模成长的步伐。

台湾便利店的发展经验为我们提供了重要启示:当门店数量达到一定规模后,真正决定胜负的往往不是前端创新,而是后端系统能否提供长期支撑。

图:7-ELEVEn便利店

图:7-ELEVEn便利店

POS系统、物流网络、教育训练与营运纪律,这些看似枯燥的环节,正是高密度展店模式下唯一可靠的护城河。

也正因如此,台湾便利店才能在高租金、高人力成本的环境中,持续渗透进消费者的日常生活,成为“理所当然存在”的一部分。

「零售商业财经」认为,从行业发展规律来看,便利店的高密度布局并非简单的数量叠加,而是城市即时零售网络的精细化构建。台湾便利店通过“小而精”的门店形态、全时段的服务覆盖、高频次的商品迭代,精准匹配了现代都市人的快节奏生活需求。其背后的供应链协同体系,从中央厨房到区域配送中心的高效联动,从商品采购到库存管理的数字化支撑,更是确保了“即时性”与“丰富度”的平衡,这也是便利店能够在零售生态中占据独特地位的核心原因。

04 介于超市与便利店之间,美廉社与“夫妻老婆店”的现代化转型

在台湾零售版图中,美廉社这类介于超市与便利店之间的折扣型社区店,乍看之下并不起眼,却能长期稳定发展。若从大陆市场的视角来看,它很容易让人联想到一种熟悉的业态:夫妻老婆店。

当然,美廉社并不等同于传统夫妻店。它不靠人情关系经营,也不依赖老板长时间值守,而是一种“制度化、连锁化的夫妻店升级版本”。两者的共通点不在于形式,而在于解决了同一种生活需求:就近、便宜、够用。

从经营逻辑来看,美廉社刻意放弃了便利店的深度服务,也不追求超市的全品类覆盖,而是回归最基本的零售本质:聚焦民生必需品、维持稳定低价、控制低营运成本。小坪数、低人力配置的模式,使其在高房租、高人力成本的城市环境中,依然具备可复制与可扩张的能力。

这种战略取舍,正是传统夫妻店能够长期存在的核心原因,只是过去依赖的是家庭劳动力,如今则改由系统与供应链承接。

从管理角度来看,这是一种非常典型的聚焦战略(Focus Strategy)。

美廉社并不试图成为“什么都有的店”,而是明确自身定位:只服务补货型、价格敏感、高频但低单价的日常消费场景。

图:美廉社

图:美廉社

这样的市场定位,使其能够在竞争激烈的环境中,避开与便利店的正面交锋,也不必承担超市的结构性成本。

也正因如此,这类门店在成熟市场中往往比想象中更具韧性、它不追求极致体验,不刻意讲故事,但在每天解决“今天家里还缺什么”这件小事上,却表现得极其可靠。

这种“够用就好”的业态逻辑,恰好击中了部分消费者对基础零售服务的核心需求,也为传统社区小店的现代化转型提供了可行路径。

结语:

回顾台湾零售业几十年的发展历程,若要说它做对了什么,其实并没有华丽的答案。相反,台湾零售的进化过程更像是一连串被现实条件“逼出来的选择”。

市场规模小、成长空间有限、租金高、人力贵,这些限制让零售企业很早就明白:不能靠运气,也不能靠概念,只能依靠长期可复制的经营能力。

也正因如此,无论是量贩、超市、便利店,还是介于其中的折扣型社区店,最终能够留下来的,都不是最会讲故事的品牌,而是最能在日常运营中稳定运作的企业。以长期身处零售一线的视角来看,成熟市场的零售竞争呈现出三个清晰的转向。

第一个转向是,从拼扩张转为拼取舍。

市场红利存在时,企业比拼的是谁跑得更快;当红利消失后,比拼的则是谁更清楚“什么不做”。无论是减少SKU、聚焦核心客群,还是刻意放弃某些非核心服务,本质上都是在为组织换取长期的决策效率。

第二个转向是,从前端创意转为后端系统。

当门店数量不断增加,真正的风险往往不是缺乏创新,而是系统无法支撑规模扩张。流程、物流、训练、制度,这些看似不“性感”的环节,却是高密度经营下唯一能长期承载规模的基础。这也是为什么在成熟市场中,“稳定”本身就是一种核心竞争力。

第三个转向是,从追求体验回到解决生活问题。

并非每一种零售业态都需要成为生活风格的象征。对许多消费者而言,能否在最短时间、最低成本下解决当下的实际需求,远比所谓的“体验”更为重要。那些“够用就好”的店型之所以能长期存在,正是因为它们准确站在了生活现实的一侧。

台湾零售业的经验或许不具备直接复制性,但它提供了一个重要的提醒:当市场逐渐成熟,零售竞争的核心终究会回归到经营基本功。

零售不是一场短跑,而是一场长期耐力赛。

在这条道路上,真正的护城河从来不在门店数量,而在于企业是否有能力在每天看似平凡的营运中,持续做出正确且一致的选择。而这种对基本功的坚守,正是所有成熟零售市场共同的底层逻辑。

注:为便于阅读,本文中所提及的“台湾”,均指中国台湾地区。