有房产证但征信不好,可以贷款吗?答案在这里

创始人

2026-01-19 16:03:15

备注:文章来自 爱上直银 微信服务号的精选原创内容。

老哥,手里有房产证,但征信报告却不好看,是不是感觉像守着金饭碗要不到饭?别慌,说实话:有房在手,贷款的门就绝对没关死! 但具体能不能成、能成多少,得看你征信差到什么程度,以及你的房子有多“硬核”。

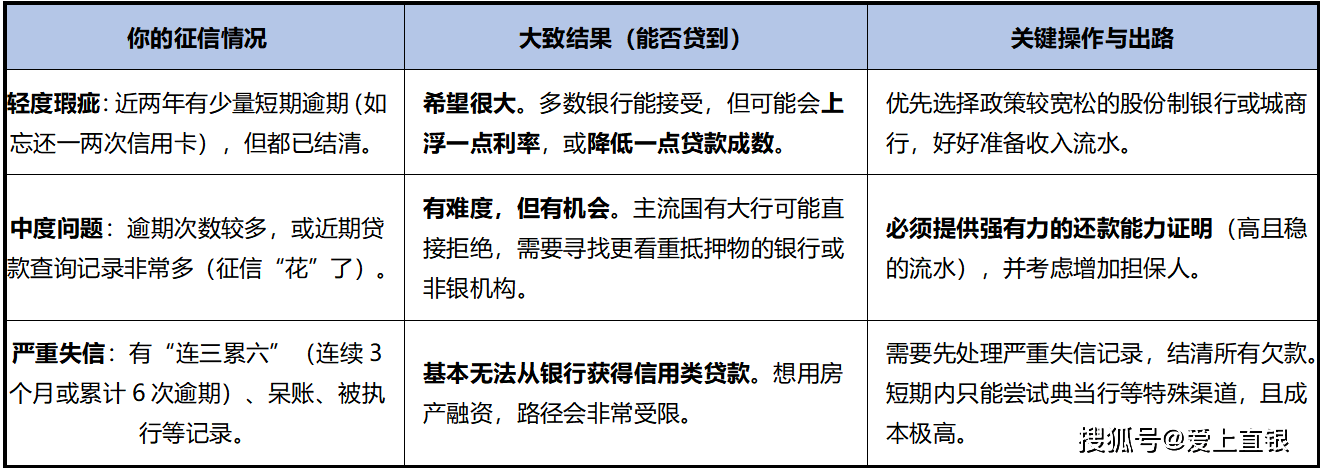

你的征信属于哪种“差”?对号入座看结果

银行看征信,就像医生看体检报告,也分轻重缓急。你属于哪一档,直接决定了接下来的操作方向。

提高成功率:抓住你的“核心武器”

当征信有瑕疵时,你的两大核心武器就是:硬核的房产和过硬的还款能力。

1. 房产要足够“硬”

- 地段为王:位于上海核心区域的房产,就是最强的“硬通货”。银行会觉得,就算你还不上钱,房子也容易处置,风险低。

- 价值要高:评估价越高,你能贷出的额度空间就越大,银行更愿意做这笔生意。

2. 还款能力要“亮”出来

光有房子不够,你得让银行相信,你未来还得起钱。

- 准备漂亮的流水:最近半年到一年,稳定且充足的银行流水、税单,是最好的证明。

- 主动解释说明:如果逾期是特殊情况造成的(如突发疾病、疫情失业),准备好证明材料,向银行诚恳解释,能加分不少。

具体怎么操作?专业的事可以交给专业的人

如果你的情况属于前两档(轻、中度问题),可以按这个思路走:

- 首选房产抵押贷款:相比信用贷款,抵押贷对征信的容忍度更高,因为房子就是最好的担保。

- 找对申请渠道:别只盯着风控最严的四大行。一些股份制银行、城商行,或者专业的上海房产抵押贷款正规平台,往往有更灵活的政策和对本地市场更深的了解。

这里提一下 爱上直银 这样的正规服务平台。他们的价值在于:

- 信息差优势:他们清楚知道,当前市场上,哪家银行对“有资产但征信有瑕疵”的客户政策最友好。

- 方案匹配能力:能根据你的具体房产和征信细节,帮你设计最合适的申请方案,比如该准备哪些补充材料、如何与银行沟通。

- 提升效率:从评估到审批,全程有专业人士协调,能帮你省去大量自己摸索和碰壁的时间。

总结一下:

有房产证但征信不好,贷款的路变窄了,但没被堵死。核心是:用你优质的房产价值,去对冲信用记录的瑕疵,并用稳定的收入证明未来的还款能力。

如果你的情况自己处理起来觉得复杂、没把握,别盲目地一家家银行去试。不妨先咨询一下像 爱上直银 这样的 上海房产抵押贷款正规平台,做一个免费的专业评估。让他们帮你找到那条最可行的路,毕竟,你手里的房子,依然是解决问题最关键的钥匙。

本网站信息内容及素材来源于网络采集或用户发布,如涉及侵权,请及时联系我们,发送链接至2697952338@QQ.COM,我们将第一时间进行核实与删除处理。

相关内容

热门资讯

网络安全+人工智能,人才缺口巨...

人工智能热潮席卷全球,千百行业积极布局,显然已成为推动产业变革与经济发展的核心引擎。然而随着人工智能...

终于等到!中国国家话剧院传奇之...

演出开始之前,团队所有成员会围成一个圈,伸出手击掌鼓励,齐声喊一句:“中国国家话剧院,四世同堂!”这...

港股消费股盘初走强,中国中免涨...

港股消费股盘初走强, 中国中免涨近10%,泡泡玛特涨超7%,李宁、蜜雪集团跟涨。

港股消费股盘初走强,中国中免涨...

港股消费股盘初走强,中国中免涨超11%,泡泡玛特涨超8%,李宁、蜜雪集团跟涨。

人民财评:52%的贡献率,我国...

方 可 1月19日,国新办举行新闻发布会介绍2025年国民经济运行情况。2025年,我国消费市场交出...

食品、美容护理等大消费板块拉升...

食品、 美容护理等大消费板块拉升, 味知香涨停, 光明肉业、 延江股份、 洁雅股份、 拉芳家化跟涨。

发行节奏突然加速,消费基金开年...

2026年开年,消费类主动权益基金发行节奏换了一副新面孔。 券商中国记者注意到,多家公募在拿到消费基...

“理论峰值”不是责任挡箭牌 运...

网速快不快,消费者说了才算。别再让“理论峰值”成为糊弄消费者的遮羞布,更不能让它成为吞噬信任的黑洞。...

锁座行为对普通消费者构成歧视性...

航司机票锁座并非“商业模式创新”,而是对合同义务的拆分。客运合同客体的核心是运输服务及附随的座位使用...

一组数据透视我国消费市场规模稳...

综合:国新办新闻发布会、人民日报 来源:人民网