公务卡搭售信用卡,郑州银行把监管当空气?

文丨前哨

美编丨李成蹊

出品丨牛刀财经(niudaocaijing)

办一张公务卡,还得“附赠”一张信用卡?

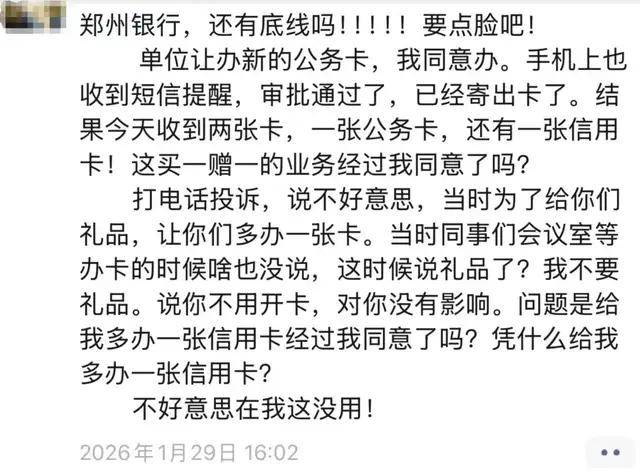

近日,郑州的周言女士(化名)满心期待收到公务卡,拆开快递却傻了眼:

除了合规用卡,还 “附赠” 了一张从未申请过的信用卡。面对质疑,银行客服轻描淡写:“为了礼品多办一张”“不开卡就没影响”。

(图源:朋友圈截图)

一句敷衍的解释,暴露的何止是服务失范,这分明是对用户金融知情权的公然践踏,用户权益当儿戏?更是对监管规则的明目张胆挑衅。

公务卡成 “搭售载体”,授权成摆设

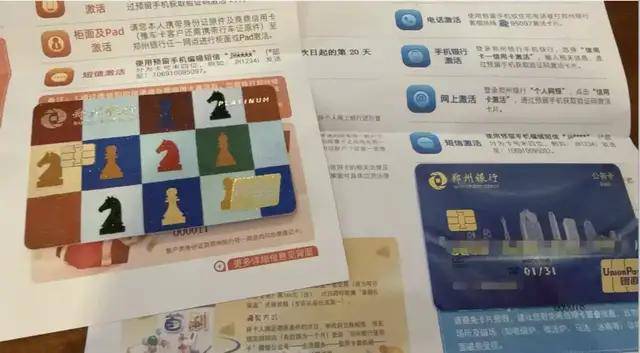

公务卡本是服务公职人员差旅结算的便捷工具,郑州银行却被曝出与普通信用卡“捆绑销售”引质疑。

(图源:周女士提供)

要知道,公务卡的核心属性是 “对公场景专用”,依托单位与银行的合作关系,用户办理意愿明确且唯一:满足公务支出、合规报销。

但郑州银行却钻了 “批量办理” 的空子,借着单位统一收集信息的便利,在用户毫不知情的情况下,同步提交了信用卡申请,完成审批、制卡、寄卡全流程。

这已经不是 “搭售”,而是 “强制代办”。

根据银保监会规定,信用卡申请必须以 “申请人本人真实意愿” 为前提,需本人签字确认并明确授权。

郑州银行连一句告知都没有,直接用公务卡办理场景 “捆绑” 信用卡,本质上是利用政企合作的信任背书,实现低成本拓客的灰色操作。

更讽刺的是银行的回应。“为了礼品” 的说辞,把违规操作包装成 “福利馈赠”,却回避了 “未获授权” 的核心问题;“不开卡无影响” 的辩解,更是无视征信风险。

即便卡片未激活,用户的个人信息已进入银行信贷系统,审批记录会在征信报告中留存,若后续出现信息泄露或违规操作,责任还要用户自己承担。

从收集信息到制卡寄卡,多个环节都需要银行内部流程审批,这种 “系统性违规” 绝非个别员工的失误,而是为了冲信用卡发卡量指标,自上而下默许的操作套路。

为冲规模,连合规底线都丢了

近年来,信用卡市场竞争白热化,各大银行都在猛冲发卡量指标。

2025 年数据显示,国内信用卡总量虽连续 12 个季度下降,但股份行和城商行的拓客压力有增无减,郑州银行这类区域银行更是急于通过信用卡业务打开零售市场。

为了完成 KPI,不少银行动起了 “歪脑筋”:

有的在办理房贷时捆绑信用卡,有的在开通储蓄卡时 “默认勾选” 信用卡申请,还有的像郑州银行这样,借着批量办理公务卡、工资卡的机会 “搭车发卡”。

这些操作的共性,都是利用用户的 “场景刚需” 和 “信息不对称”,变相剥夺用户的选择权。

监管层早已明令禁止此类行为。

2023 年金融监管总局就发文强调,“不得在发放贷款或提供其他服务时强制捆绑、搭售信用卡”,可郑州银行仍顶风作案,本质是算准了 “用户嫌麻烦不愿较真”“监管查处存在时滞” 的心理。

更值得警惕的是,公务卡背后是海量政企客户资源,银行本应通过合规服务建立长期信任,郑州银行却急于 “变现” 这种信任。

要知道,政企客户的信任一旦崩塌,不仅会丢失批量业务,还可能引发连锁反应,影响存款、对公贷款等核心业务,这笔 “糊涂账”,远比短期增加几百张信用卡发卡量亏得多。

比违规更可怕的是敷衍塞责

郑州银行最让人诟病的,不是违规搭售本身,而是面对投诉时的敷衍态度。

当用户发现被 “悄办信用卡” 找上门时,银行没有道歉、没有解释流程漏洞,反而用 “礼品”“不开卡无影响” 等说辞搪塞。

这种回应方式,暴露了其从根本上就没把用户权益当回事,在银行眼里,用户只是冲指标的 “工具人”,合规只是应付监管的 “表面文章”。

金融行业的核心竞争力是什么?不是规模,不是发卡量,而是信任。

用户把个人信息交给银行,把资金存在银行,靠的就是对 “合规经营” 的信任。郑州银行借着公务卡办理的信任基础搞暗箱操作,无异于 “自毁长城”。

更严重的是,这种行为会引发 “破窗效应”。

如果郑州银行的违规操作得不到惩处,其他银行可能会纷纷效仿,把批量办理的金融业务都变成 “搭售载体”,最终受损的是整个金融行业的公信力。

此前某城商行就因 “房贷捆绑信用卡” 被曝光后,引发区域性信任危机,存款流失超百亿,这样的教训还不够深刻吗?

要遏制这类违规操作,光靠用户较真不够,还需要监管 “亮剑” 和银行 “自救” 双管齐下。

对监管层来说,不能只靠 “事后查处”,更要建立 “事前预防” 机制。

- 一方面,要强化对批量办卡业务的流程监管,要求银行必须提供 “用户单独授权证明”,杜绝 “一揽子授权” 的灰色地带;

- 另一方面,要提高违规成本,对 “搭售信用卡” 行为不仅要罚款,还要约谈高管、影响监管评级,让银行不敢违规。

更重要的是,郑州银行要明白:零售业务的增长,靠的是优质服务和合规经营,而不是套路用户。

与其花心思在 “搭售” 上冲指标,不如深耕区域市场,把公务卡的服务做精、把信用卡的权益做优,这样才能真正留住用户。

郑州银行如果不能正视问题、彻底整改,不仅会面临监管处罚,更会失去政企客户的信任,在区域银行的竞争中逐渐掉队。

对用户来说,遇到被 “悄办信用卡” 的情况,要学会维权,保留证据、向银保监会投诉,不要被 “不开卡无影响” 的说法忽悠。

金融服务的本质是 “服务于人”,不是 “算计于人”。

只有用户敢于较真,银行才不敢肆意妄为。否则,再花哨的业务套路,也救不了丢失初心的银行。