缩水超亿张,你还有几张信用卡?

新华网财经观察丨信用卡:收缩中的蓄力与转型

三年前,北京白领王女士每月信用卡账单最高超过2万元,“看到喜欢的东西就刷,觉得下个月还上就是了。”去年,她陆续注销了3张信用卡,如今只留一张卡用于日常的大额优惠活动。

王女士的转变并非个例,而是当下我国居民消费观念升级、财务规划意识觉醒的生动体现。

一张小小的银行卡,折射出人们消费观念的变化。

1

信用卡收缩趋势明显

近期,上市银行2025年年报均已披露完毕,记者梳理多家银行年报数据观察到,多家银行信用卡发卡量呈现收缩趋势。

具体来看,工商银行、建设银行、交通银行等多家银行信用卡发卡量降幅显著。其中,建设银行信用卡发卡量已连降4年,从2021年的1.47亿张降至2025年的1.26亿张,减少2100万张。

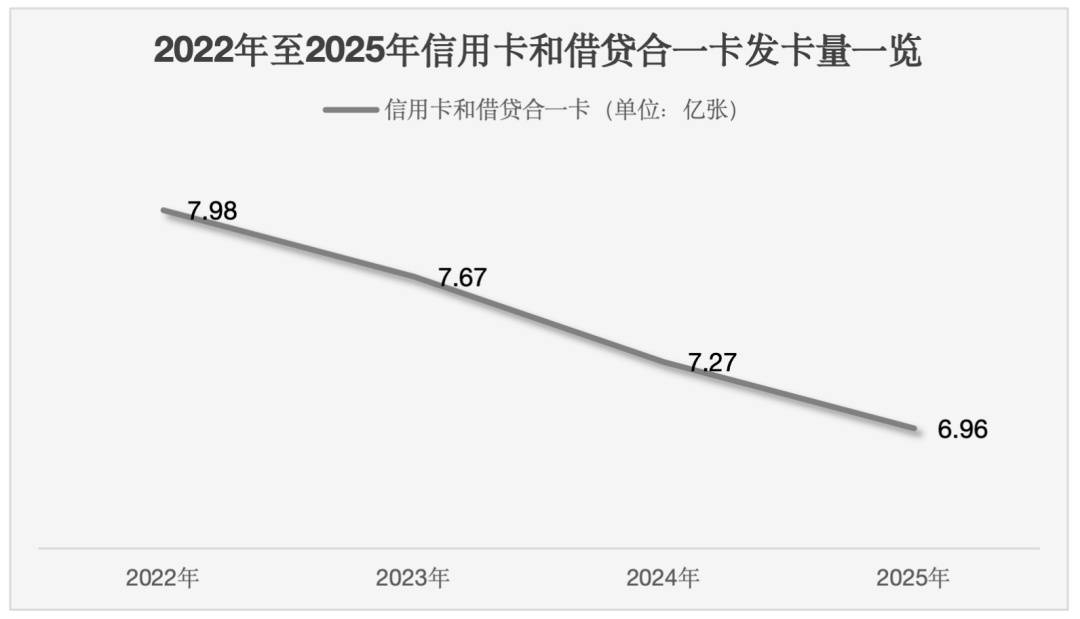

中国人民银行发布的《2025年支付体系运行总体情况》印证了这一趋势:截至2025年末,全国信用卡和借贷合一卡数量6.96亿张。相较于2022年的7.98亿张,三年内净减超1亿张。

数据来源:中国人民银行《2025年支付体系运行总体情况》 新华网制图

值得关注的是,卡量虽然在收缩,但信用卡的使用频度并未走弱。

根据中国银联估算,2025年信用卡消费金额同比回落约11%,银联网络信用卡交易笔数同比增长12.5%,在卡量总体收缩的背景下,用户用卡频度有明显提升。

一商家工作人员在POS机上刷卡。新华社发(李俊锋 摄)

与此同时,行业经营布局也迎来调整。2025年,多家银行相继关停其信用卡区域分中心、取消独立专营资质,将信用卡业务整合并入零售板块,成为行业转型的重要转折点。

上海金融与发展实验室主任曾刚指出:“截至2025年末,17家原设立独立专营中心的银行中,已有7家完成撤并,5家启动调整,另有5家虽保留独立专营制但已弱化独立考核。部分机构将信用卡中心与零售信贷部合并,推动信用卡业务与零售信贷、财富管理等业务的深度协同;另一些机构则通过收缩区域分中心、取消独立考核机制等方式,逐步推动信用卡业务回归全行零售战略体系。”

谈及信用卡业务的经营表现差异,曾刚表示:“不同机构之间的盈利水平分化明显,客群质量较好、综合经营能力较强的机构,表现出更好的抗压韧性;而客群结构偏弱、风控基础较薄的机构则受影响更大。”

2

多维因素共振

中国银联分析认为,我国信用卡行业经历了高速发展期、规模调整期,近年来,随着互联网及移动支付快速普及、消费信贷产品多元化、风险管理持续加强,该行业进入精细化经营的转型期。

“市场中出现一些唱衰信用卡的观点,但信用卡业务在国内并非出现根本性的衰退,而是伴随消费结构和用户消费习惯的变化,走上高质量发展之路。”中国银联表示。

顾客在中免集团海口日月广场免税店选购商品。新华社记者 杨冠宇 摄

中国邮政储蓄银行研究员娄飞鹏认为,关键的驱动因素是居民从之前的借贷消费转向理性储蓄。而这种转变,在不少消费者的日常生活中体现得尤为明显。

多位消费者在接受采访时表示,主动减少信用卡使用、回归借记卡或储蓄账户,并非因为支付不便,而是源于更加理性、自主的财务规划意识。

从行业与监管层面来看,信用卡行业传统发展模式与监管政策的持续完善密切相关,政策引导正倒逼行业从粗放扩张向规范发展转型。

曾刚认为,过去信用卡行业依托消费升级驱动的信贷需求增长、互联网场景带来的流量红利以及相对宽松的监管环境,实现了较大的规模跃升,并形成了一套“发卡量扩张—交易额增长—贷款余额增加—息费收入提升”的线性驱动逻辑。而传统信用卡盈利模式也以息费收入、分期手续费等收入为核心支柱,依赖息费定价空间、场景合作的开放性以及分期业务的规模扩张。

“然而,这一逻辑成立的三大前提已相继瓦解。”曾刚说,在需求端,2025年全国活跃人均持卡量已接近发达国家水平,居民杠杆率趋于稳定;在供给端,各行信用卡产品高度同质化,加上价格竞争,导致行业整体利润空间进一步压缩;在竞争端,互联网银行、消费金融公司等全面入场,小额高频消费场景被持续分流。

与此同时,随着监管政策的持续完善,不断强化对信用卡行业的规范引导,从营销行为、授信管理、合作模式等多维度划定行业发展红线。多重因素共同推动信用卡行业向规范化、精细化发展。

广发银行表示,收缩并不意味着脆弱,反而是一种蓄力。在经历了过去十年“规模驱动”的粗放增长后,信用卡行业主动回归理性,从追求“大而全”转向“精而深”,这种主动调整,正是行业韧性的体现。

3

机构需加速转型破局

当前,我国支付市场正经历一场结构性的深刻变革,信用卡数量持续收缩的态势,对零售金融领域的发展路径产生深远影响。

记者从中信银行信用卡中心了解到,即便在存量收缩的背景下,信用卡仍是零售金融服务的重要一环,且不同年龄段信用卡客群的需求差异十分鲜明。

“18-24岁人群以学生与初入职场白领为主,偏好线上支付与潮流联名,高频小额、兴趣驱动;25-35岁人群商旅、购物消费分期需求强,追求权益实用与服务效率;36-45岁人群则注重家庭消费、健康管理、财富规划,单笔金额高、理性稳健;50岁+人群偏好健康保障、适老化服务,消费频次稳定、金额适中。”该行表示。

这种鲜明的客群需求分化,也促使银行进一步调整零售业务经营策略。

中信银行聚焦购物族群发行的颜卡GO卡。中信银行信用卡中心供图

多家银行业金融机构纷纷从过去“广撒网”式的发卡策略,转向构建分层、分群的用户经营体系。同时,线上渠道也迎来配套整合,信用卡App与母行手机银行的融合趋势更加显著。

5月13日,中国银行发布公告称,其信用卡专属手机应用程序“缤纷生活”将从7月1日起停止服务。而在此前,多家银行陆续宣布关停信用卡手机应用程序。

伴随渠道与业务的深度整合,借记卡、信用卡、理财、贷款等跨条线数据被打通,为精准交叉销售奠定基础。

面对行业变革带来的机遇与挑战,娄飞鹏针对不同类型金融机构的发展给出了针对性建议:

他表示:“对银行而言,建议从发卡规模转向AUM(资产管理规模)经营,深耕存量客户价值;对支付机构而言,需要摆脱单纯做通道的依赖,更多开展场景化、生态化金融服务;对消费金融行业来说,需要摒弃流量思维,聚焦特定场景与客群开展精细化服务。”

“从更宏观的视角看,信用卡业务的收缩并不必然意味着消费金融需求的萎缩,而更多反映了消费者行为模式、信贷需求结构以及市场竞争格局的深刻变化。”曾刚指出,信用卡业务的转型,归根结底是商业银行零售金融战略的转型。能否在存量竞争格局下完成从工具型产品向综合服务入口的演进,将在很大程度上决定商业银行在未来零售金融市场中的竞争地位。

记者:刘睿祎

来源:新华网