养老住房交易表现回顾

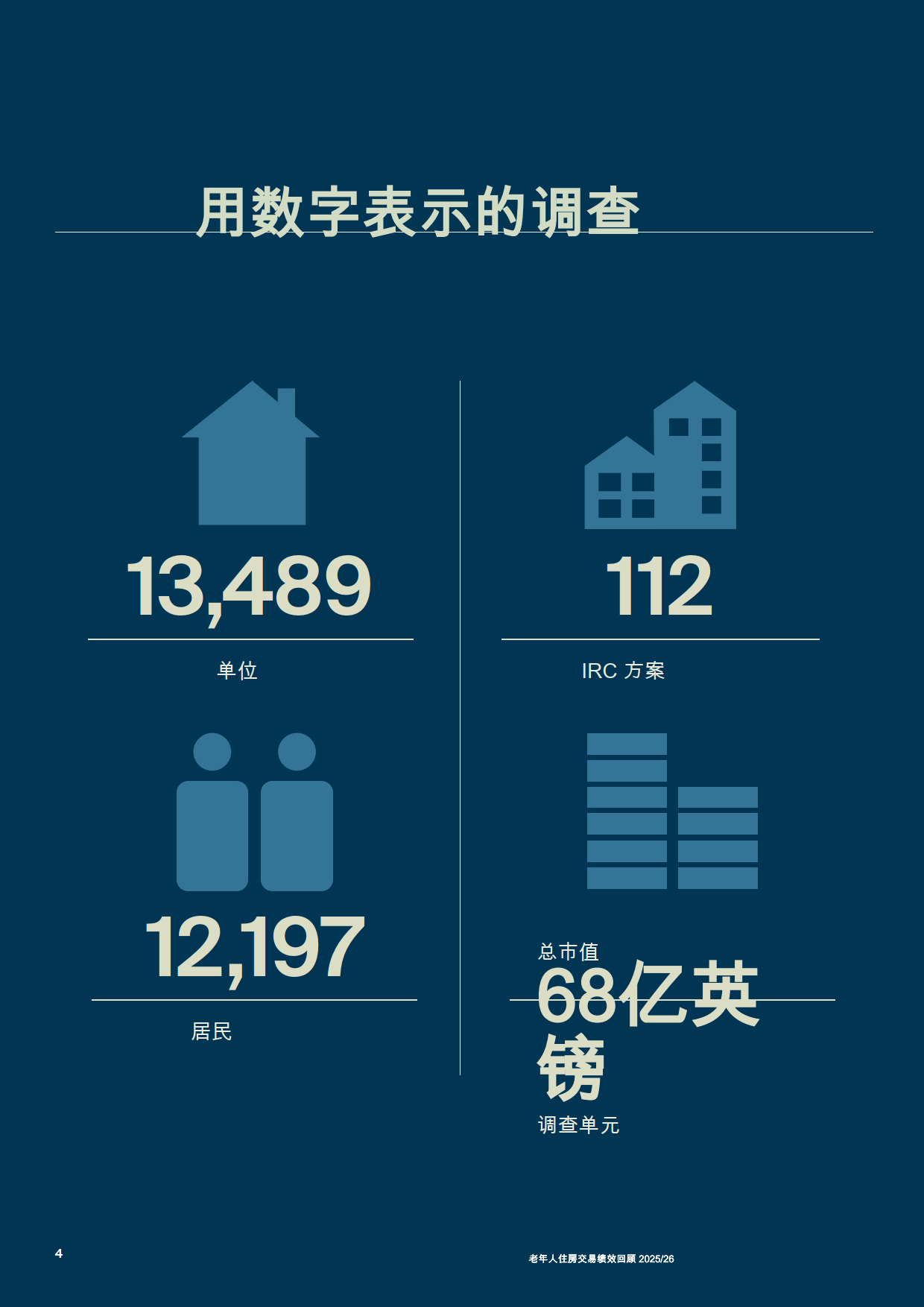

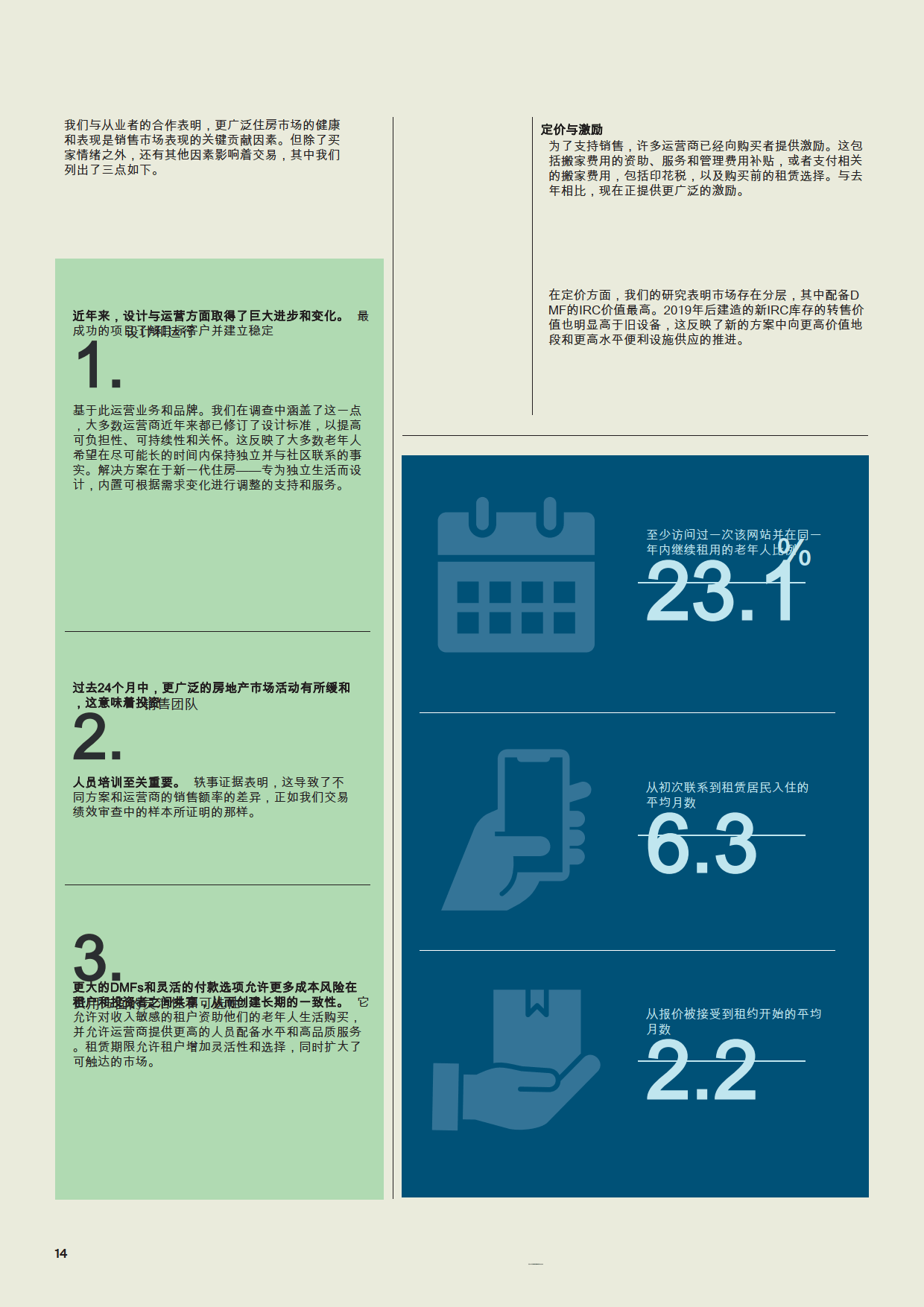

报告基于Knight Frank对英国私营集成退休社区(IRC)的调研,涵盖112个方案、13489套住房及12197名居民,总市值达68亿英镑,全面呈现行业交易表现、趋势与挑战。

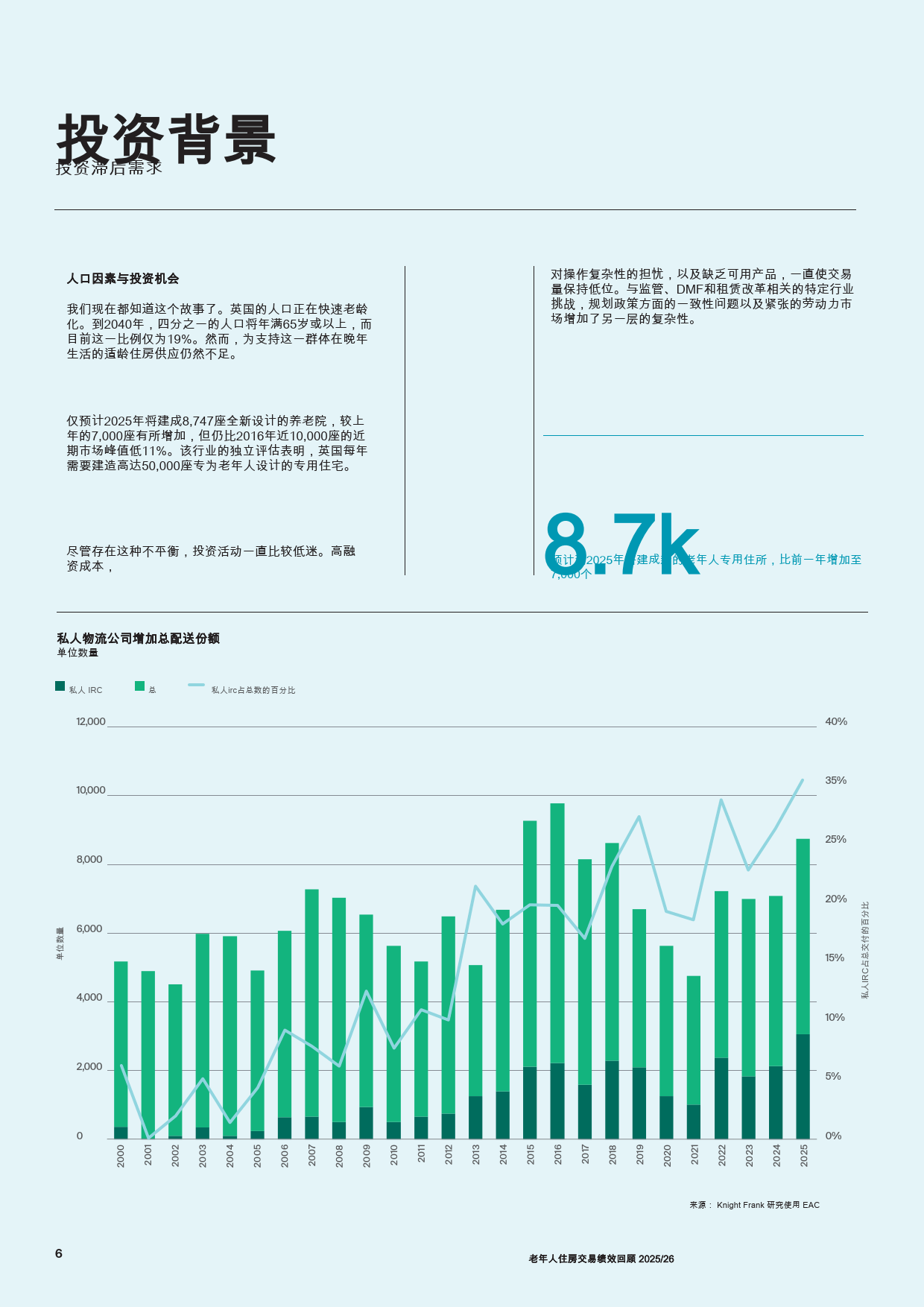

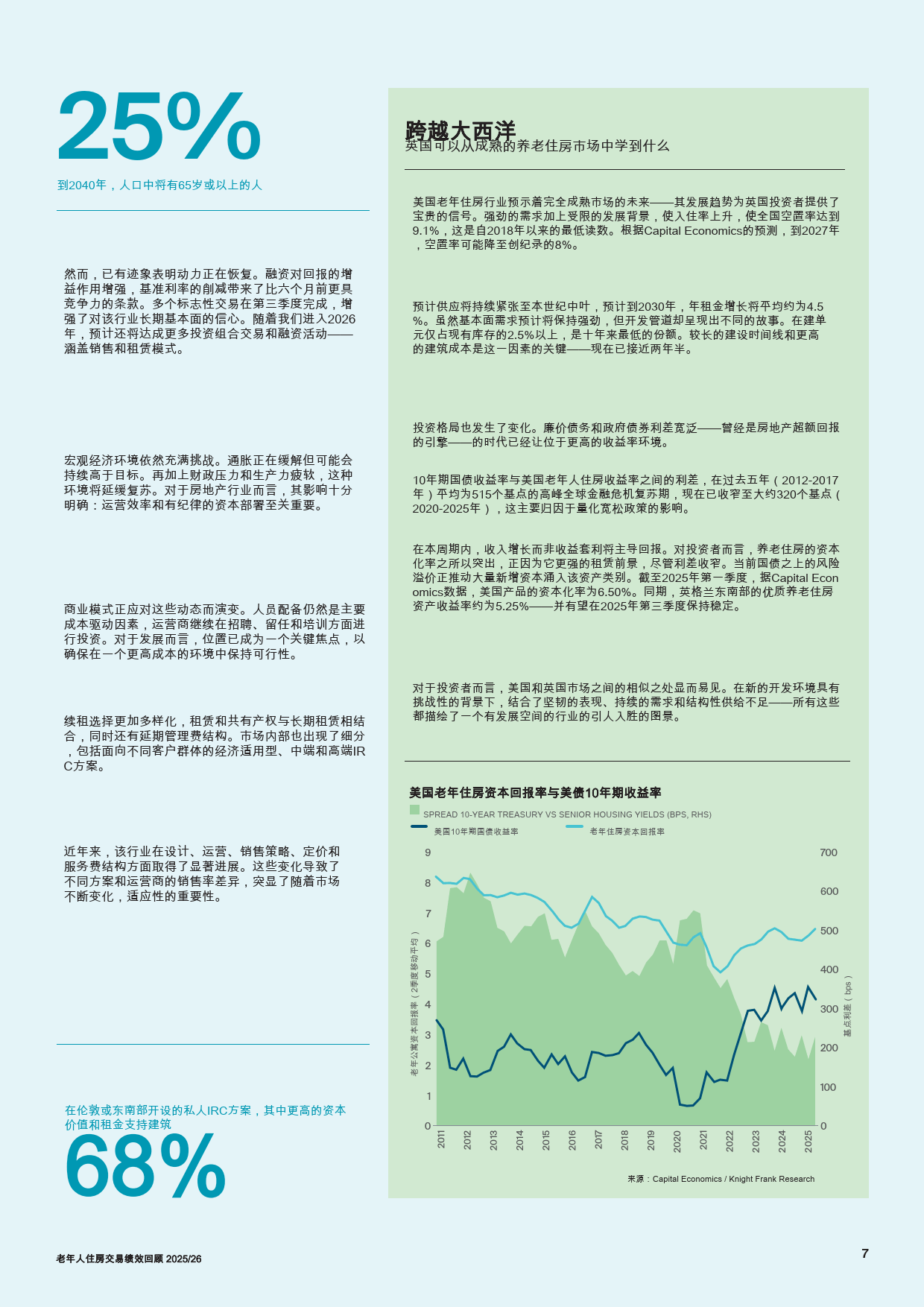

行业基本面呈现供需失衡特征。英国人口老龄化加速,预计2040年65岁以上人口占比将达25%,但养老住房供应严重不足。2025年预计新增8747套专用住房,远低于每年5万套的实际需求,且较2016年峰值仍低11%。投资市场虽因融资成本高、监管复杂等因素相对低迷,但2025年第三季度标志性交易落地,基准利率下调带来更具竞争力的融资条款,行业信心逐步恢复。

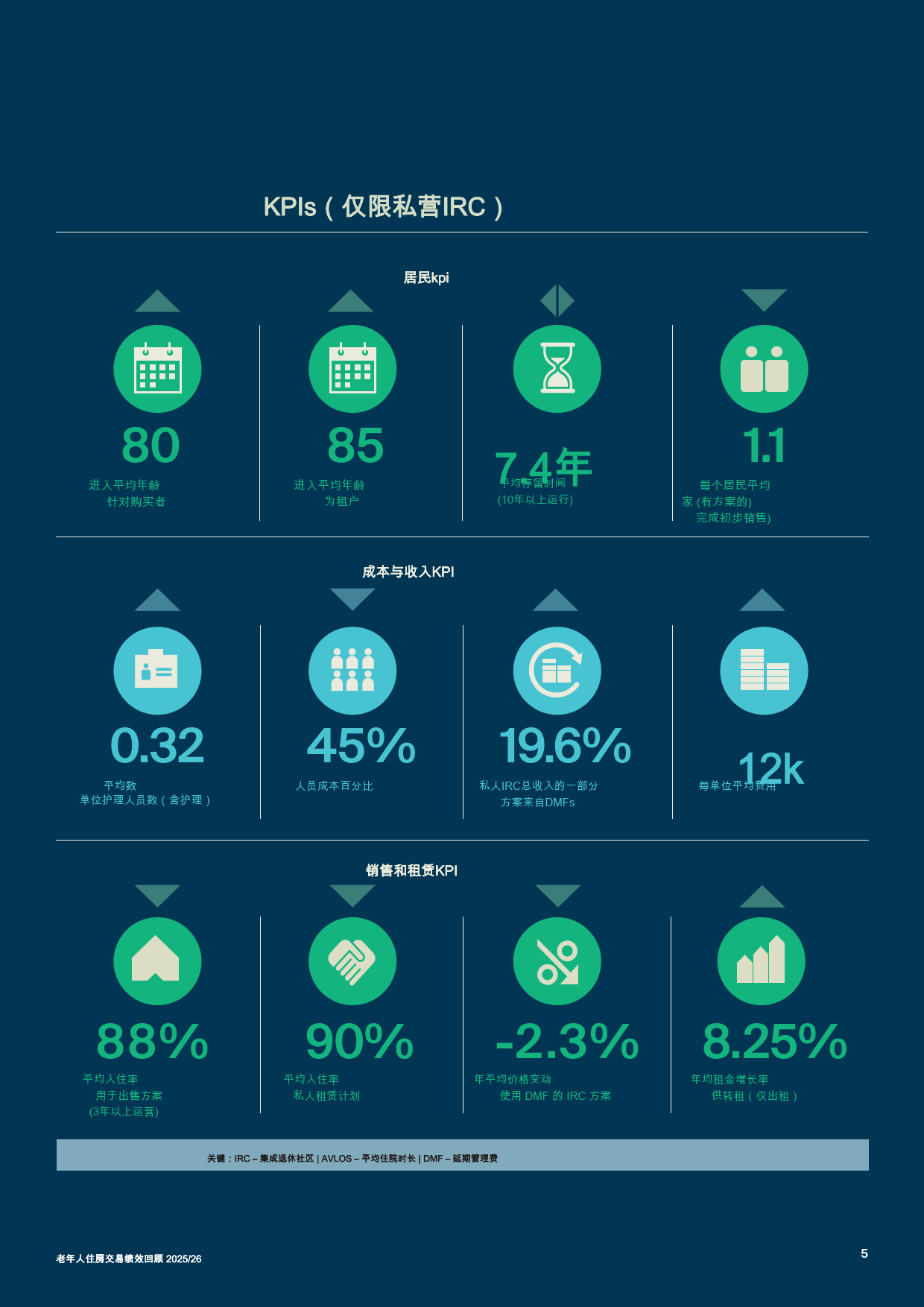

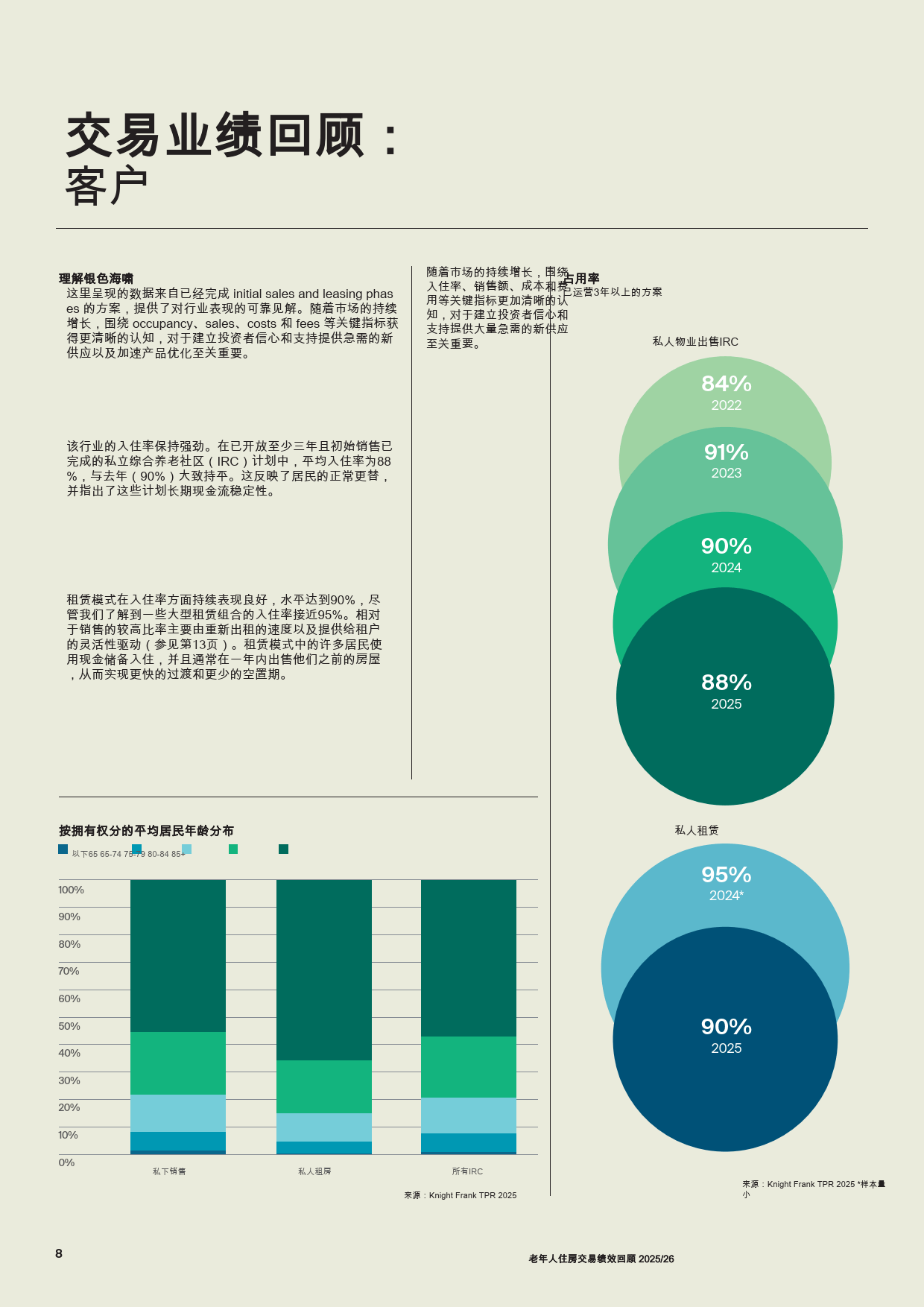

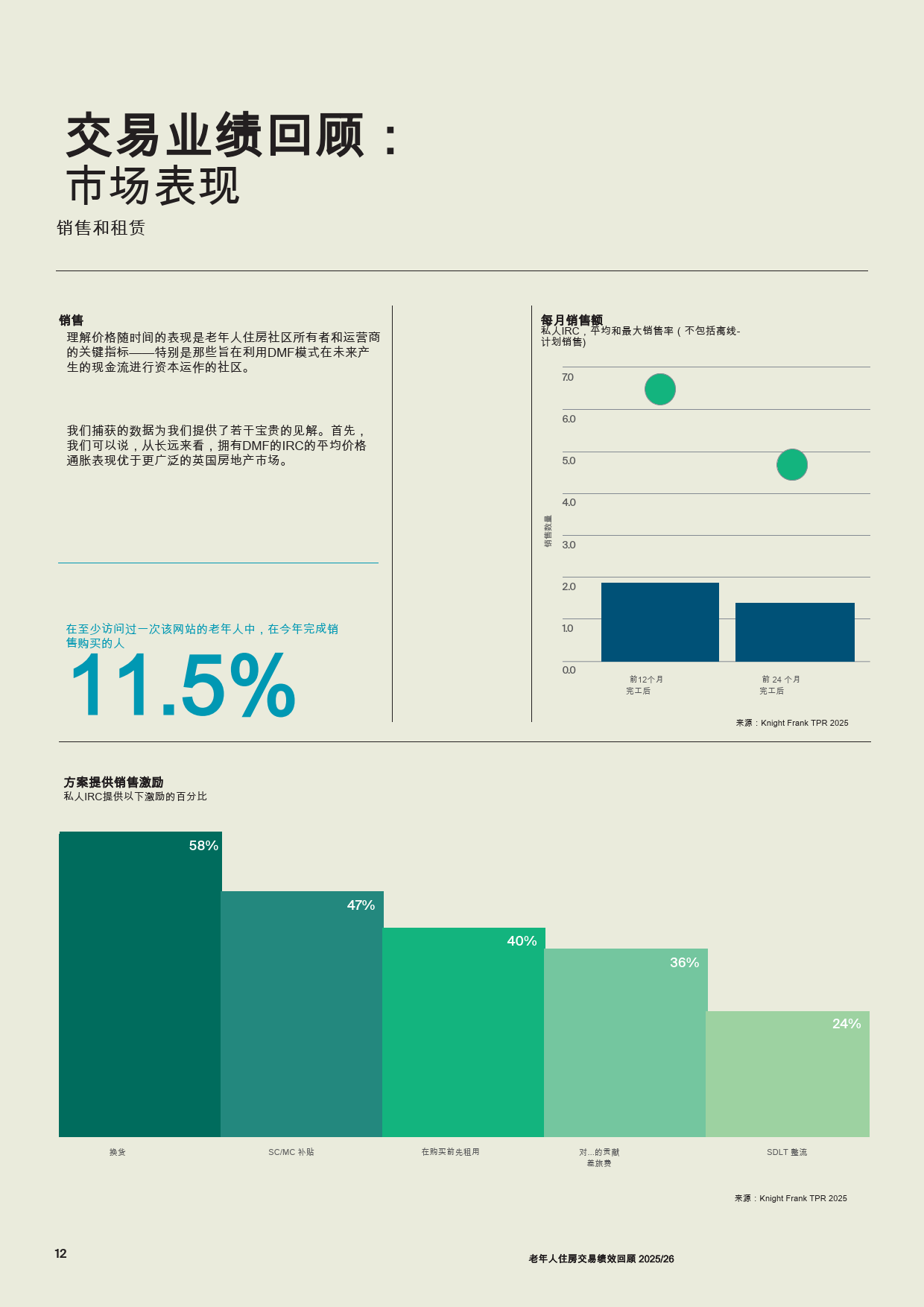

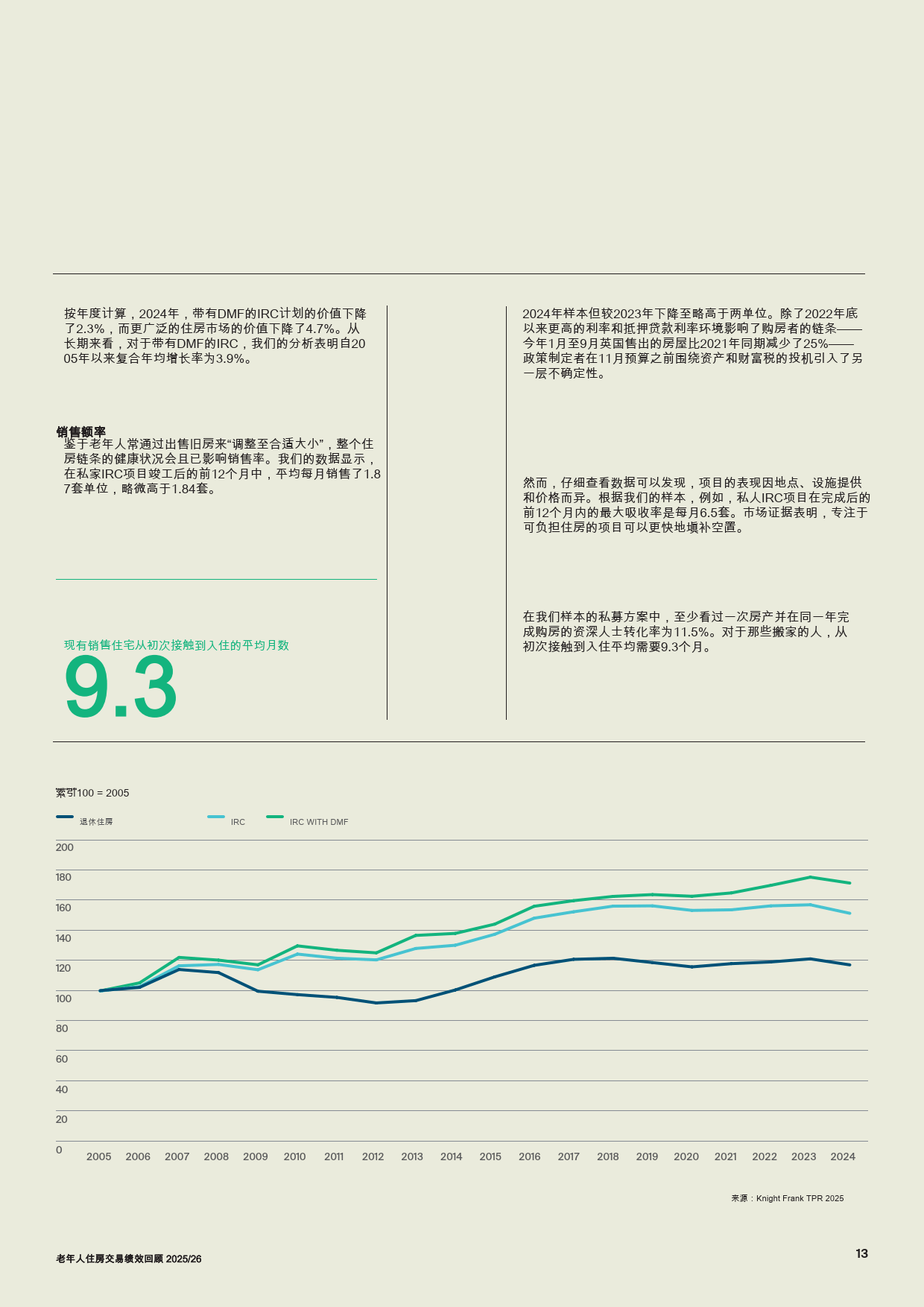

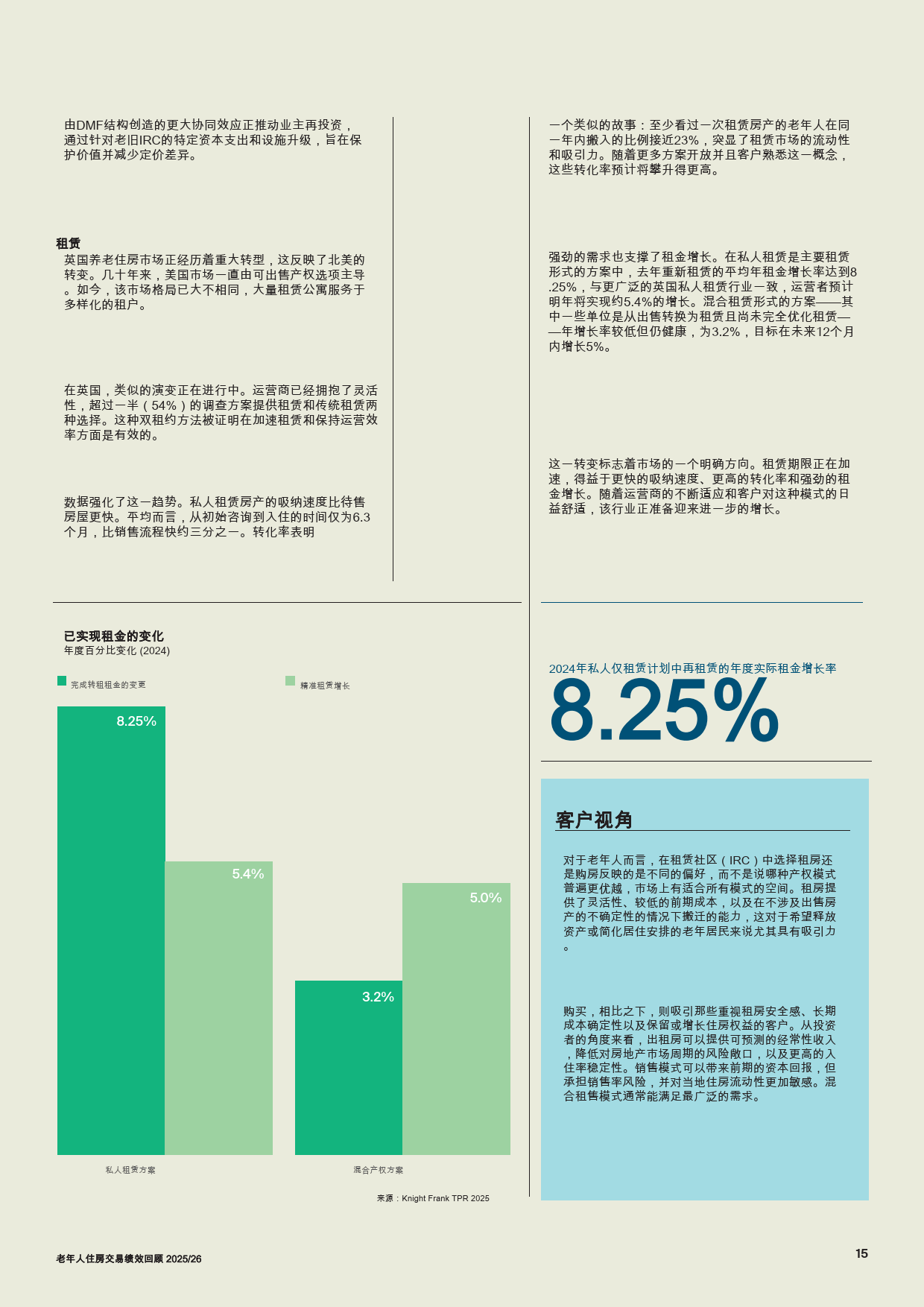

交易绩效方面,入住率保持稳健。运营3年以上的私有销售IRC平均入住率为88%,私人租赁方案达90%,部分大型租赁组合接近95%。租户转换速度快、灵活性高是租赁模式表现更优的关键。价格方面,带延期管理费(DMF)的IRC长期表现优于整体房地产市场,2005年以来复合年均增长率3.9%,2024年价值仅下降2.3%,显著低于整体住房市场的4.7%。租金增长强劲,私人纯租赁方案年租金增长率达8.25%,混合租赁模式为3.2%。

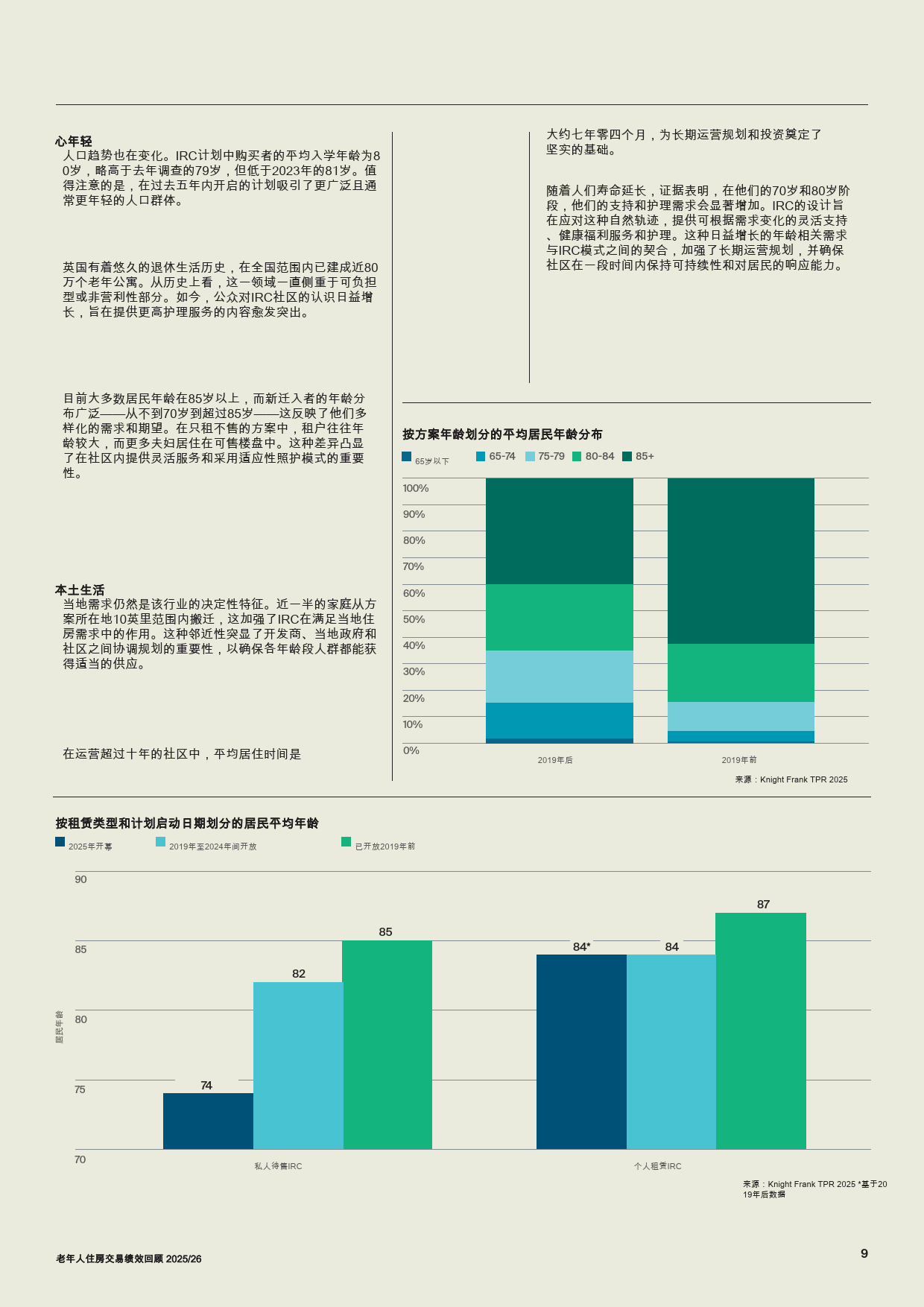

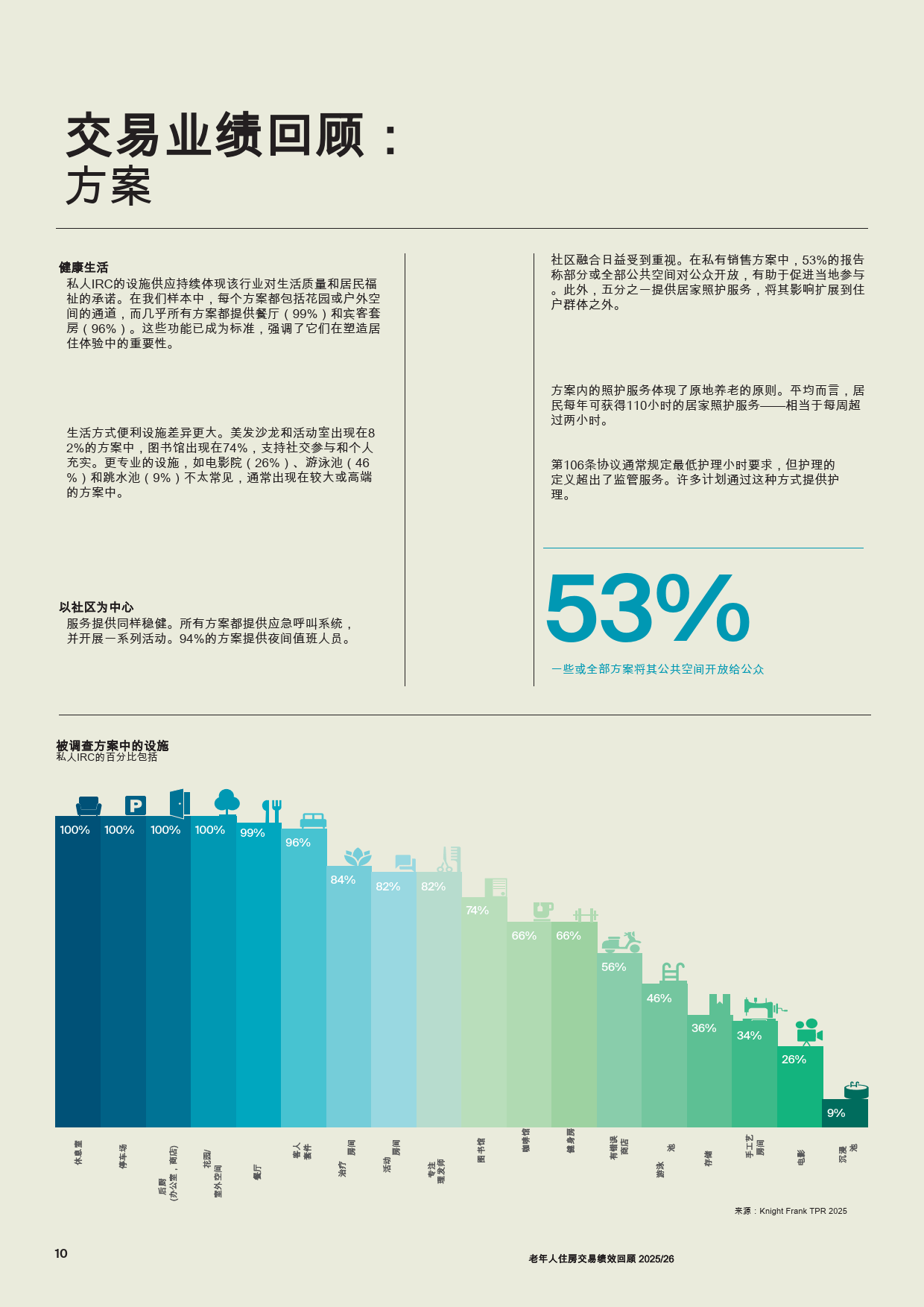

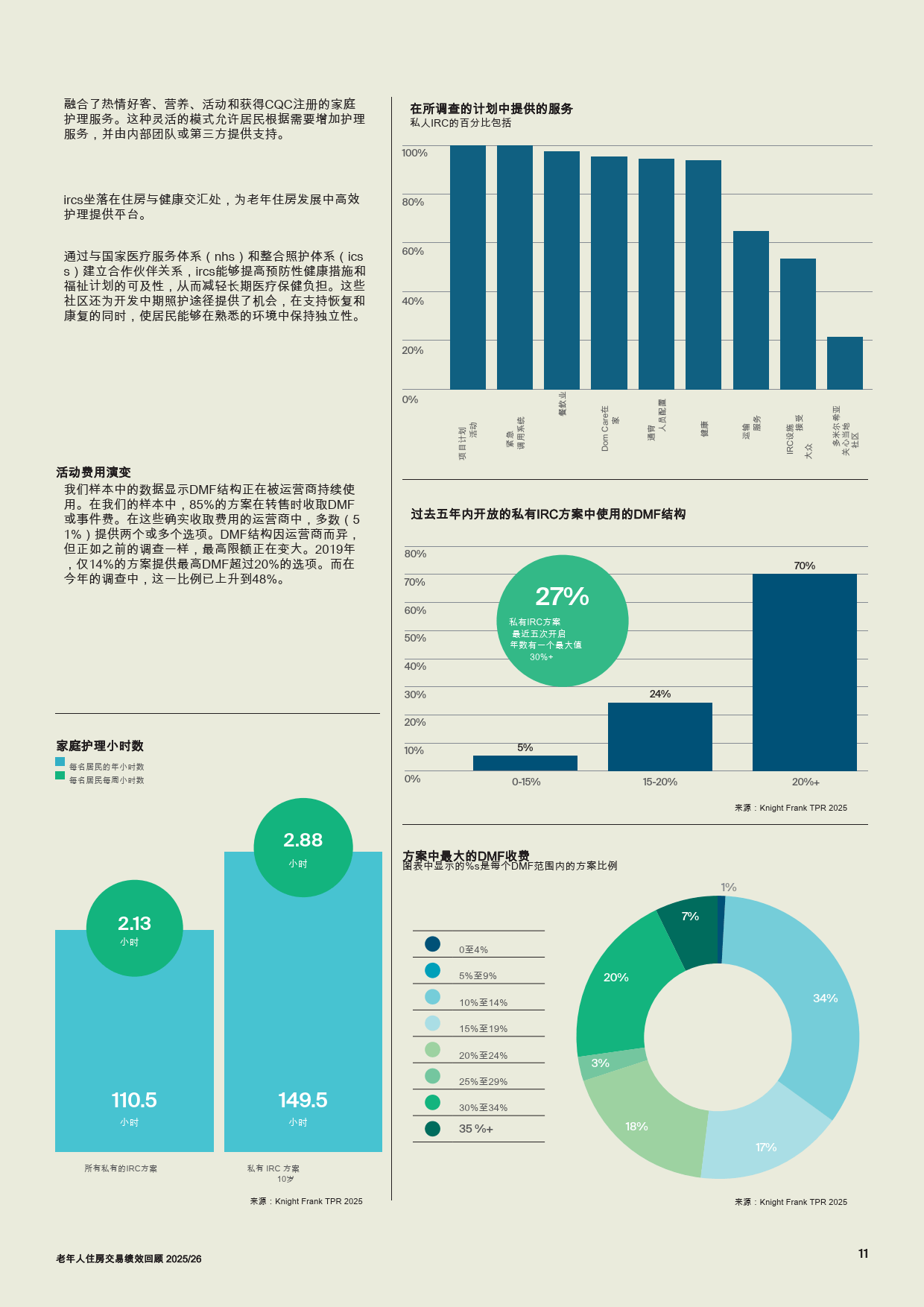

居民与方案特征呈现新变化。购买者平均入住年龄80岁,租户平均85岁,运营超十年的社区居民平均停留时间达7.4年。近半数居民从方案10英里范围内搬迁,凸显本地化需求特征。方案设施与服务日趋完善,所有项目均配备应急呼叫系统和户外空间,99%提供餐厅,53%向公众开放部分公共空间,平均每位居民每年可获得110小时居家照护服务。DMF结构广泛应用,85%的方案收取转售费用,48%的方案最高DMF超20%,较2019年显著提升。

收入与成本结构清晰。收入来源多元化,DMF占比19.6%居首,管理费(17.4%)、销售收入(17.2%)、租金收入(10.7%)紧随其后。成本方面,人员工资占总运营成本的45%,维护维修占16.5%,规模效应明显,175套以上的大型方案单位成本较小型方案低24%。

行业趋势与挑战并存。发展方向上,东南部是运营商核心目标区域,86%倾向郊区选址,75-100套的中型社区最受青睐,产权模式向“销售+租赁”混合形态演变,36%的运营商更积极布局私人租赁。ESG已深度融入战略,85%的受访者重视ESG,电动汽车充电、太阳能发电等可持续措施广泛应用。核心挑战包括建设成本上涨(75%受访者提及)、规划延误、政策不确定性及住房市场信心不足。

未来展望方面,行业正从人口结构驱动向机构化资产类别转型,大量资本瞄准租赁策略。运营商呼吁提高公众对IRC的认知、明确政策目标及提供财政激励,以加速行业发展。随着首批婴儿潮一代退休带来的财富转移,优质运营、财务纪律与规模化交付将成为行业增长的核心驱动力。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系