房地产行业深度报告:房地产行业:量价延续下行,“控增量”开发投资持续回落

今天分享的是:房地产行业深度报告:房地产行业:量价延续下行,“控增量”开发投资持续回落

报告共计:16页

房地产行业2025年11月市场情况总结

2025年11月,房地产行业量价延续下行态势,新房供给略有改善但销售受高基数影响下滑,房价下行压力仍存,开发投资持续回落,去库存工作稳步推进。

新房供给方面,11月重点35城商品住宅批准上市6.4万套,较10月有所增加,但同比下滑29.39%,主要因缺乏去年同期政策效应的刺激。30大中城市新房日均成交面积环比增长9.26%,但同比下降33.06%,其中一线城市日均成交面积同比降幅超四成,反映出市场需求自然回落,收入与房价预期尚未明显改善。

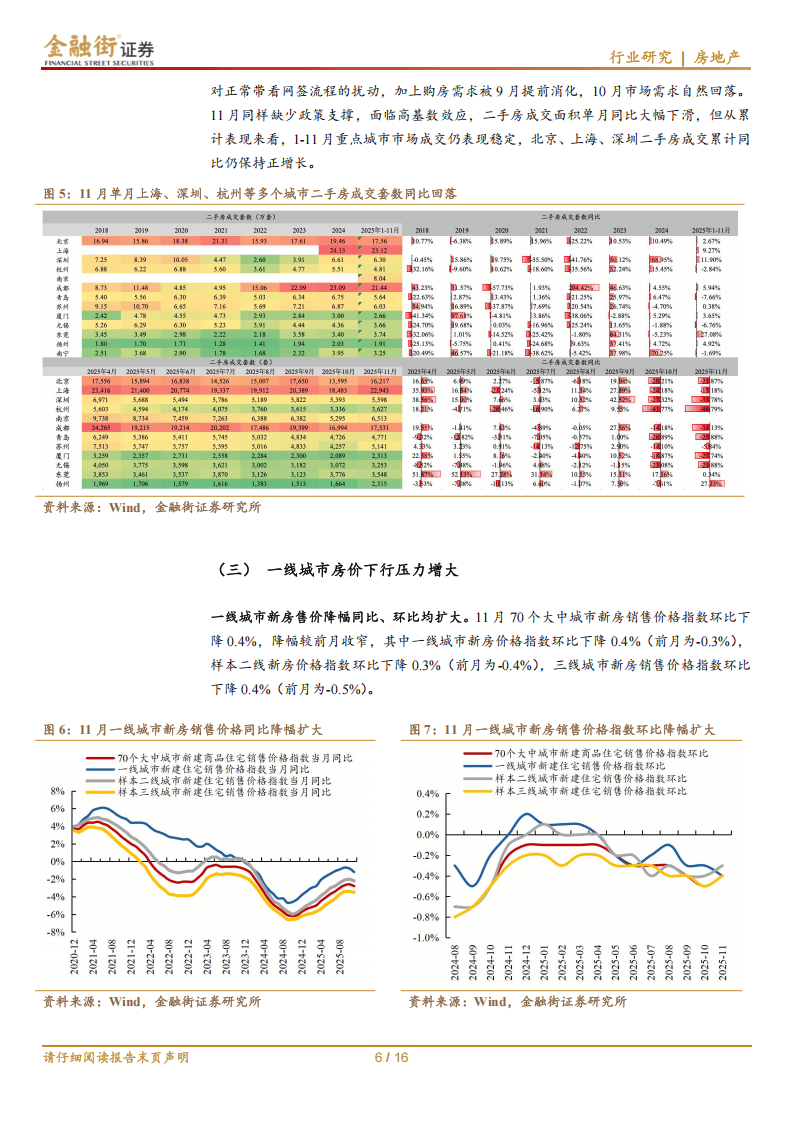

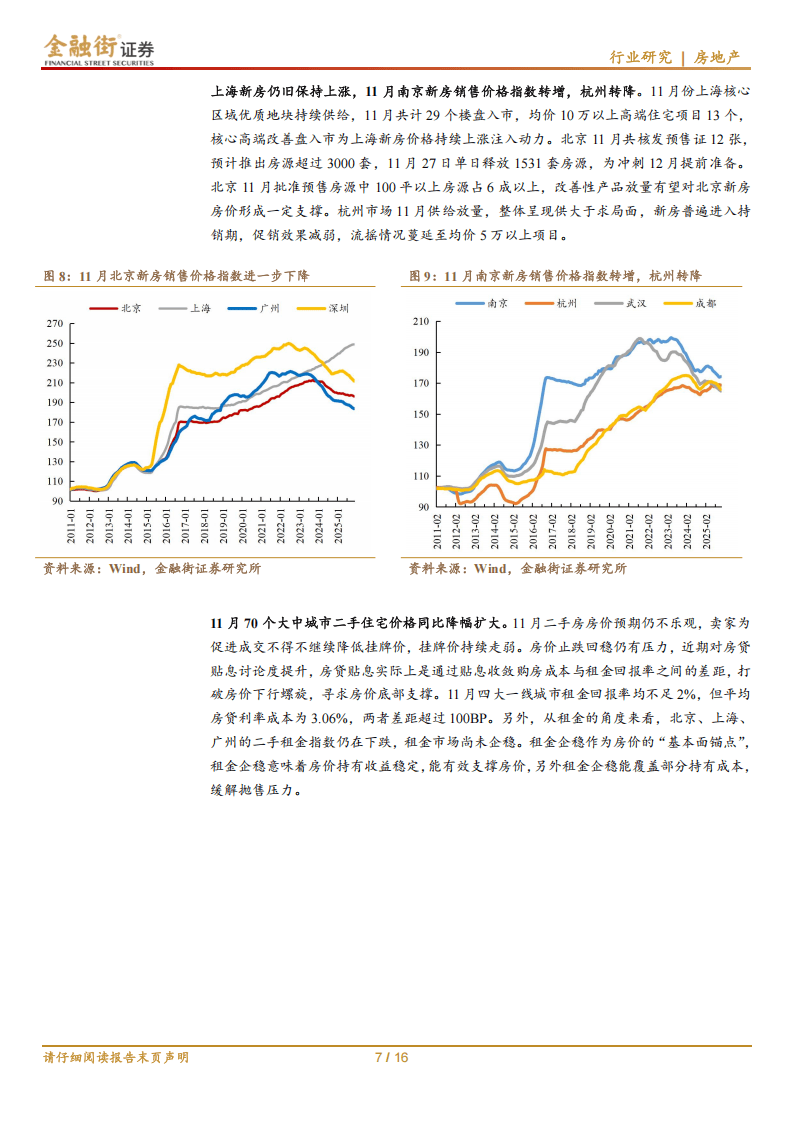

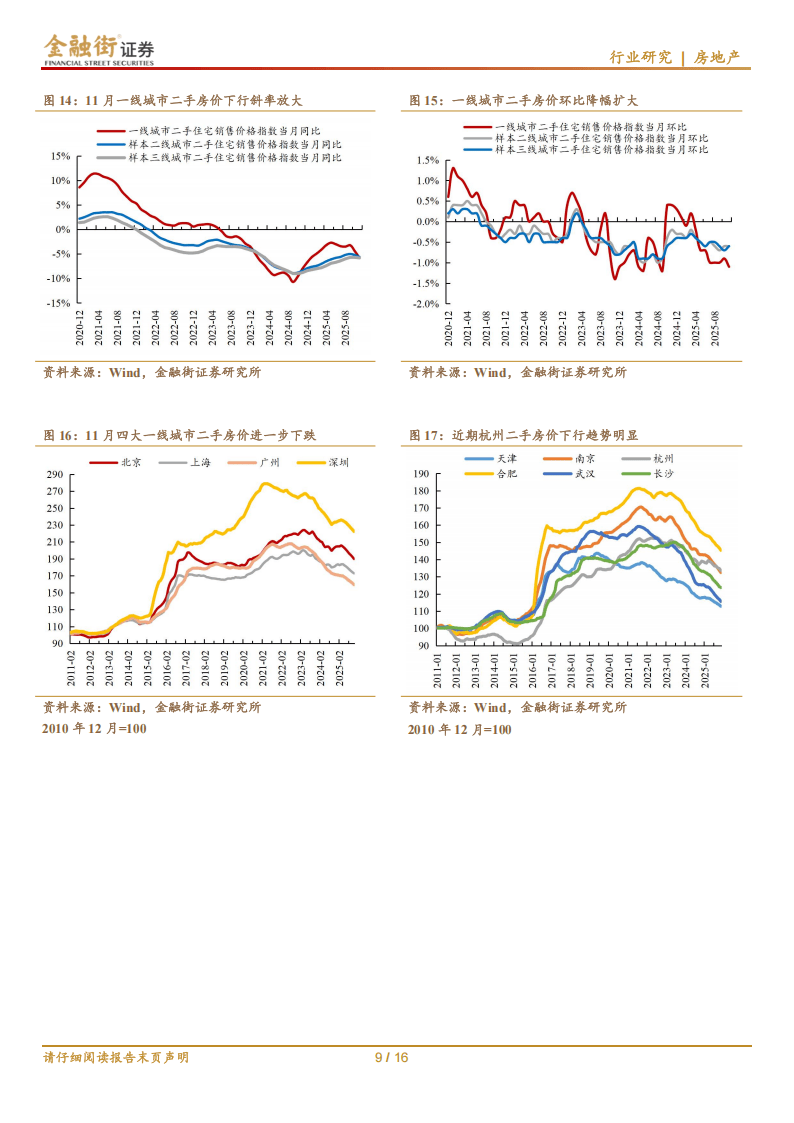

价格表现上,一线城市房价下行压力加大。11月一线城市新房、二手房价格指数同比环比降幅均扩大,北京、广州、深圳新房价格指数进一步下降,仅上海核心区域因优质地块持续供给,新房价格保持上涨。二手房市场方面,四大一线城市二手房价持续下跌,重点二线城市中多数延续调整态势,温州、金华等部分三线城市二手房价已跌破2010年底水平。同时,四大一线城市租金回报率均低于2%,北京、上海、广州二手房租金延续下跌,租金市场尚未企稳,对房价形成一定拖累。

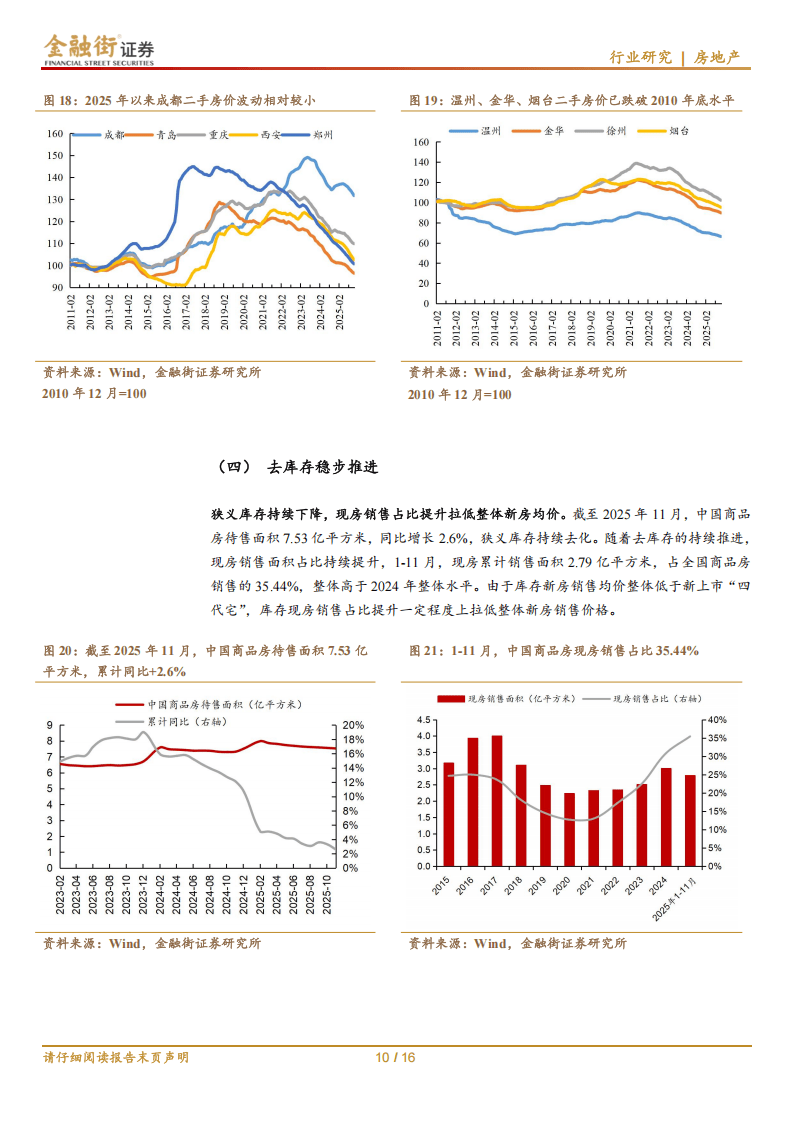

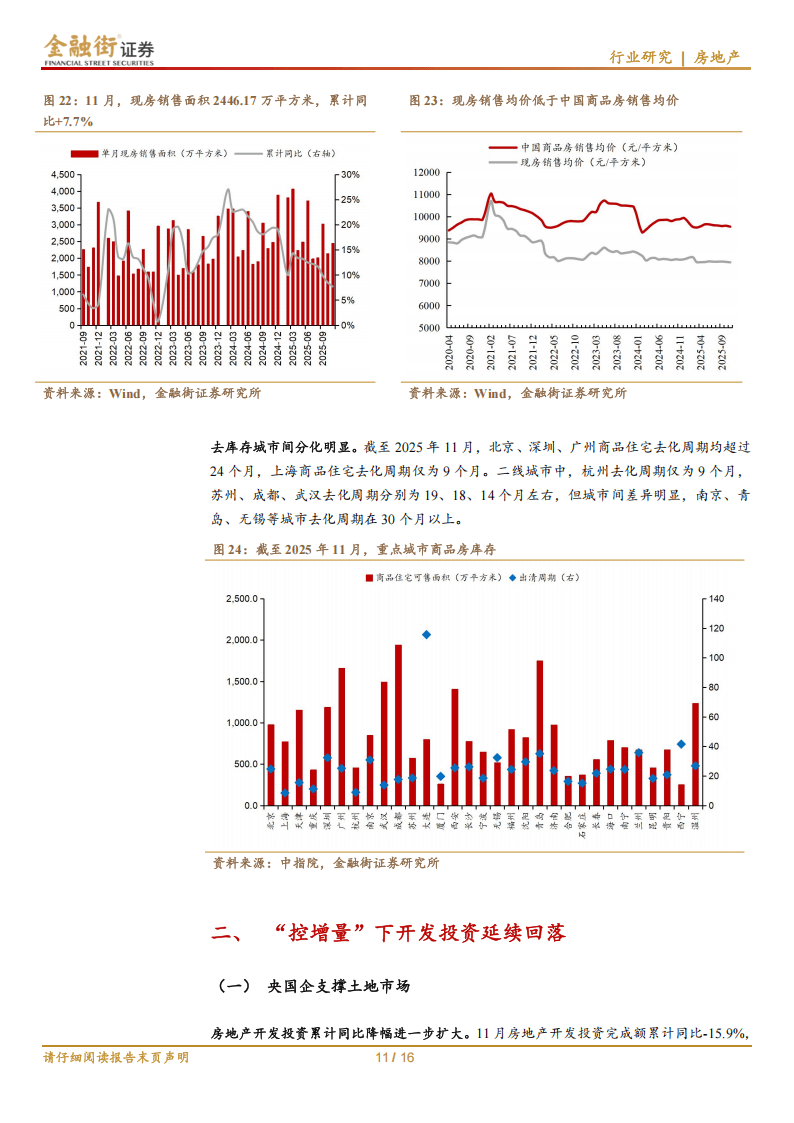

去库存方面,截至11月,中国商品房待售面积7.53亿平方米,同比增长2.6%,狭义库存持续去化。1-11月现房销售占比达35.44%,高于2024年整体水平,由于现房销售均价低于新上市房源,其占比提升一定程度拉低了整体新房销售价格。城市间去库存分化明显,上海、杭州等城市去化周期较短,而北京、深圳及部分二线城市去化周期较长。

开发投资领域,11月房地产开发投资累计同比下降15.9%,降幅进一步扩大,拖累固定资产投资增长。土地市场主要由央国企支撑,中海地产、招商蛇口等企业拿地积极,民企参与度相对较低。同时,房地产新开工、竣工面积累计同比降幅均有所扩大,开发商受销售低迷影响,投资与开工动力不足,市场仍聚焦核心城市核心区域的优质地块。

政策层面,中央经济工作会议定调因城施策控增量、去库存、优供给,鼓励收购存量商品房用于保障性住房等。12月24日北京调整限购政策,降低非京籍家庭五环内购房门槛,其他核心城市或有望跟进政策优化。

以下为报告节选内容