会计档案保存期限

创始人

2026-01-24 08:16:25

《会计档案管理办法》规定附表中的保管期限为最低保管期限。同时还规定,单位应当定期对已到保管期限的会计档案进行鉴定,并形成会计档案鉴定意见书。经鉴定,仍需继续保存的会计档案,应当重新划定保管期限;对保管期满,确无保存价值的会计档案,可以销毁。

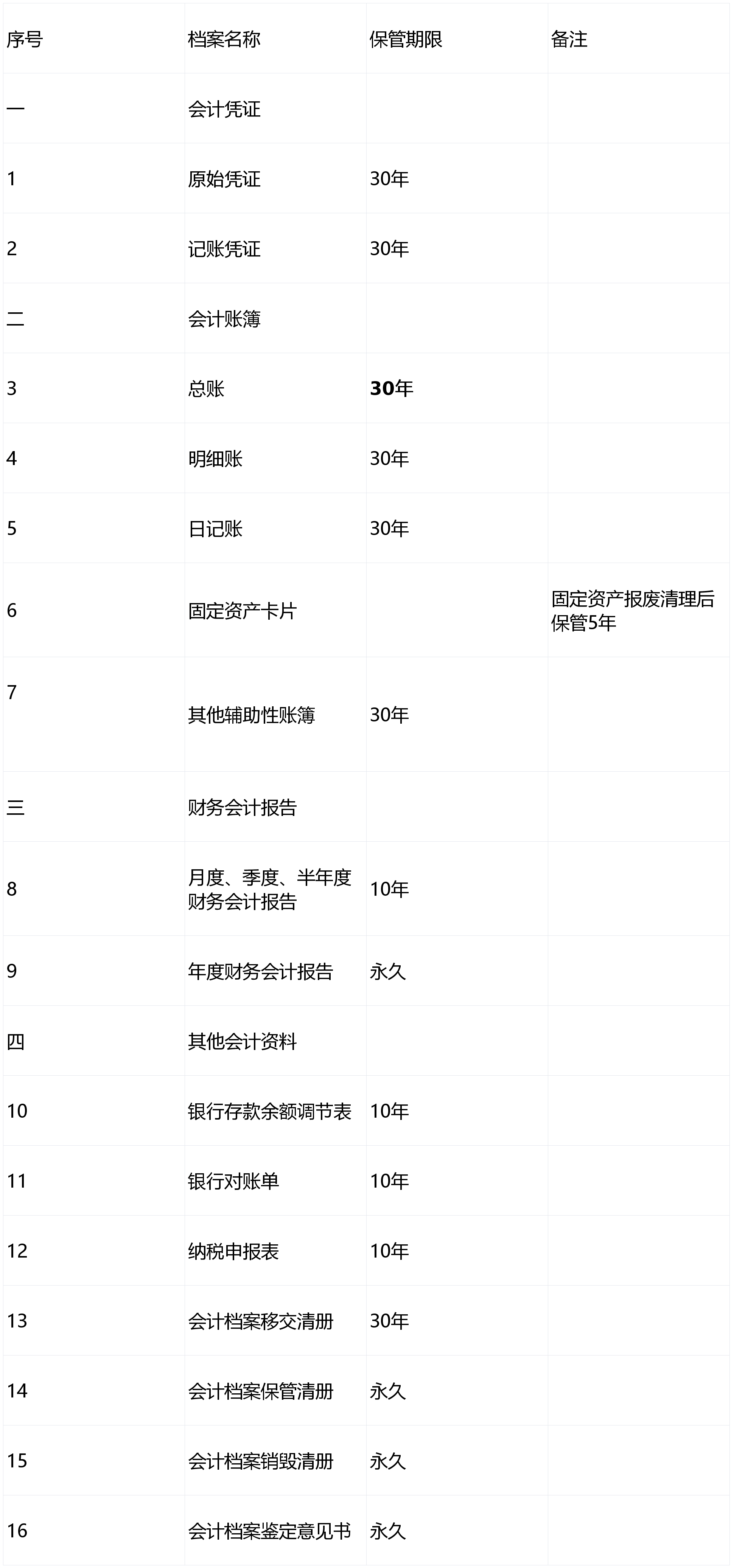

企业和其他组织会计档案保管期限表

注:1.保管期满但未结清的债权债务会计凭证和涉及其他未了事项的会计凭证不得销毁,纸质会计档案应当单独抽出立卷,电子会计档案单独转存,保管到未了事项完结时为止。

2.单位分立中未结清的会计事项涉及的会计凭证,应当单独抽出由业务相关方保存,并按照规定办理交接手续。

-END-

下一篇:财务章登报遗失作废后还能用吗

本网站信息内容及素材来源于网络采集或用户发布,如涉及侵权,请及时联系我们,发送链接至2697952338@QQ.COM,我们将第一时间进行核实与删除处理。

相关内容

热门资讯

含15套无障碍住房,非轮候库家...

深圳商报·读创客户端首席记者 李秀瑜 记者从市住房和建设局获悉,伟城贤德瑞府项目安居房启动配售,本次...

湖北荆州市原住房和城乡建设局党...

荆州市原住房和城乡建设局党组副书记、副局长蔡华涉嫌严重违纪违法,目前正接受荆州市纪委监委纪律审查和监...

整治住房保障领域顽瘴痼疾

“省了不少房租,感觉肩上的压力小了不少。”近期,面对前来走访的湖南省衡阳市祁东县纪委监委工作人员,搬...

海口公开征集存量商品住房用作保...

央广网北京1月24日消息(记者门庭婷)1月22日,海口市住房和城乡建设局发布公开征集存量商品住房用作...

山东省交通科学研究院取得可回收...

国家知识产权局信息显示,山东省交通科学研究院;济南能源工程集团有限公司取得一项名为“一种可回收振弦式...

诚泰交通取得具有补光及光照传感...

国家知识产权局信息显示,广东诚泰交通科技发展有限公司取得一项名为“一种具有补光及光照传感结构的箱梁巡...

南京工会启动2026年来宁务工...

扬子晚报网1月24日讯 (通讯员 宁工萱 记者 薛玲)新春将至,归途可期。南京市总工会2026年返乡...

鹤壁交警到新107国道沿线乡村...

为了有效做好新107国道沿线村庄的交通安全宣传工作,从源头上预防和减少道路交通事故的发生,1月21日...

长江三峡技术经济发展取得交通船...

国家知识产权局信息显示,长江三峡技术经济发展有限公司取得一项名为“一种交通船舶之间人员过驳的可拆卸式...

郑州交警开展冬季环卫工人道路交...

开展交通安全宣传活动 交管六大队 1月20日,交管六大队民警走进郑东新区东越市政环卫工人的清雪现场,...