2026中国零售渠道变革报告:中国硬折扣零售的行业奇点已至

今天分享的是:2026中国零售渠道变革报告:中国硬折扣零售的行业奇点已至

报告共计:37页

中国零售市场正悄然经历一场深刻的效率革命,一个名为“硬折扣”的零售新范式站上了风口。一份最新行业报告指出,在消费者愈发精打细算、追求“质价比”的当下,中国硬折扣零售的行业奇点或许已然来临。这并非简单的价格战,而是一场从供应链源头开始的重构,旨在剥离品牌溢价,将“优质平价”变为日常。

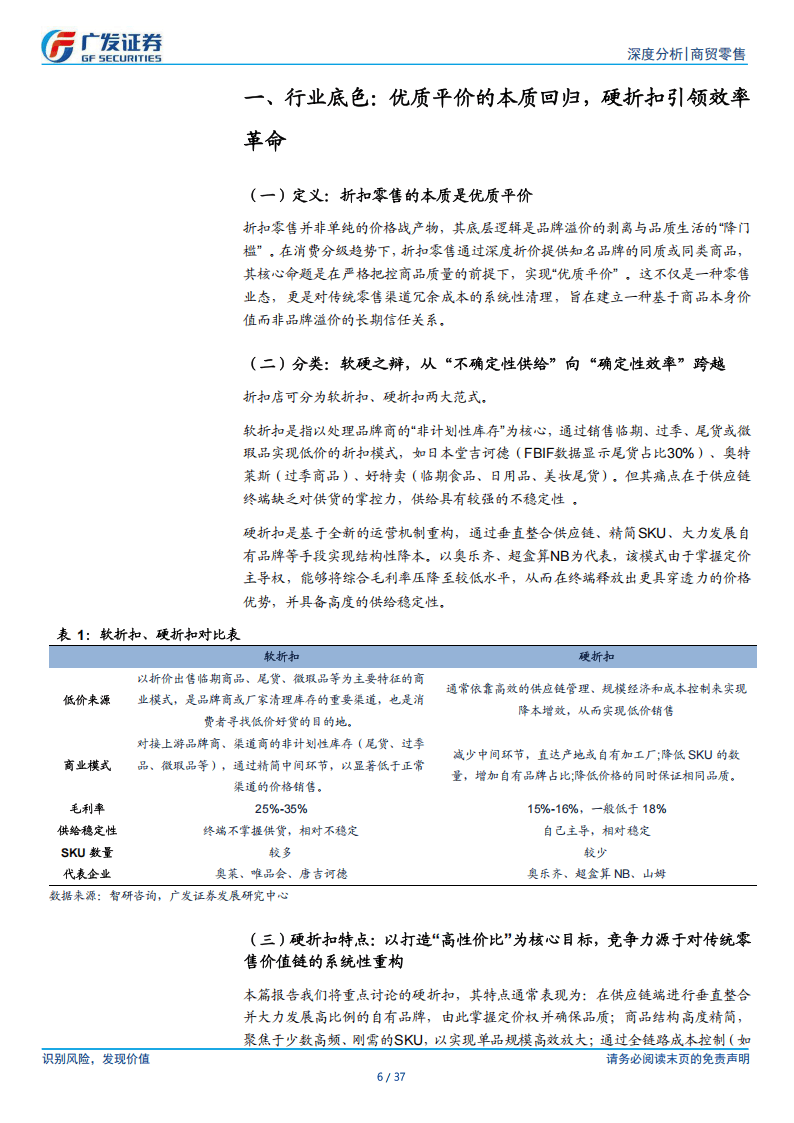

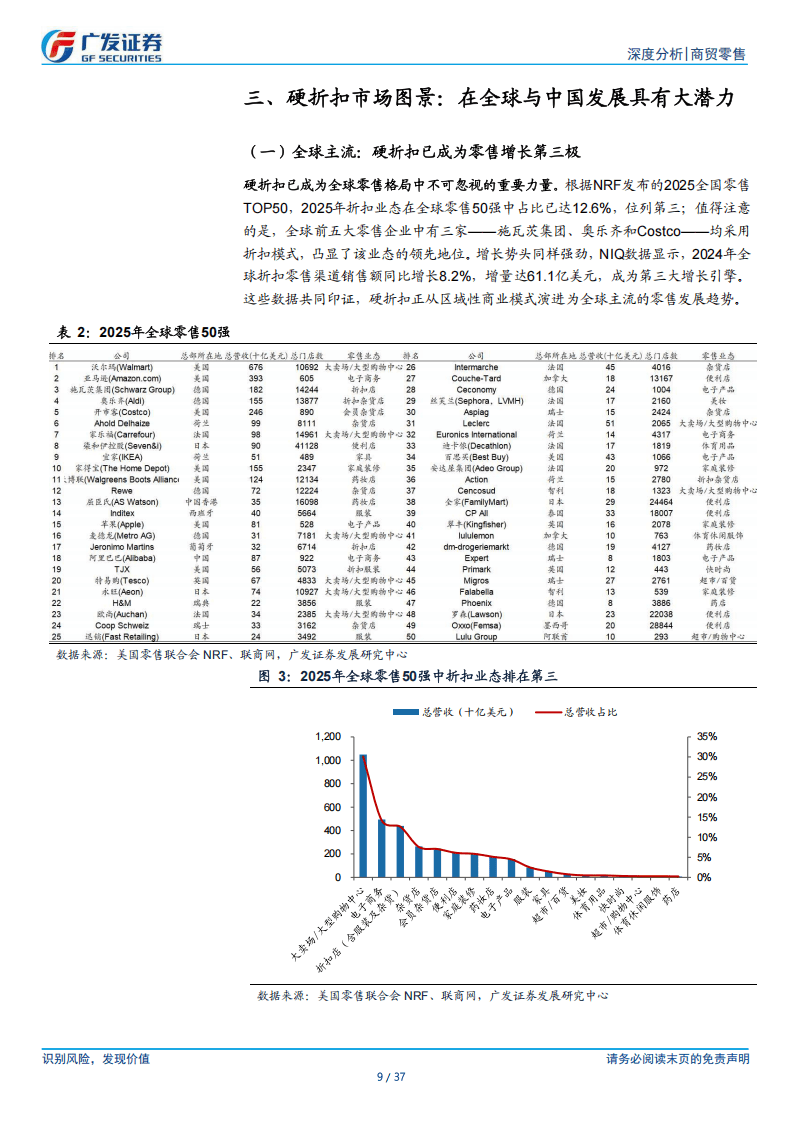

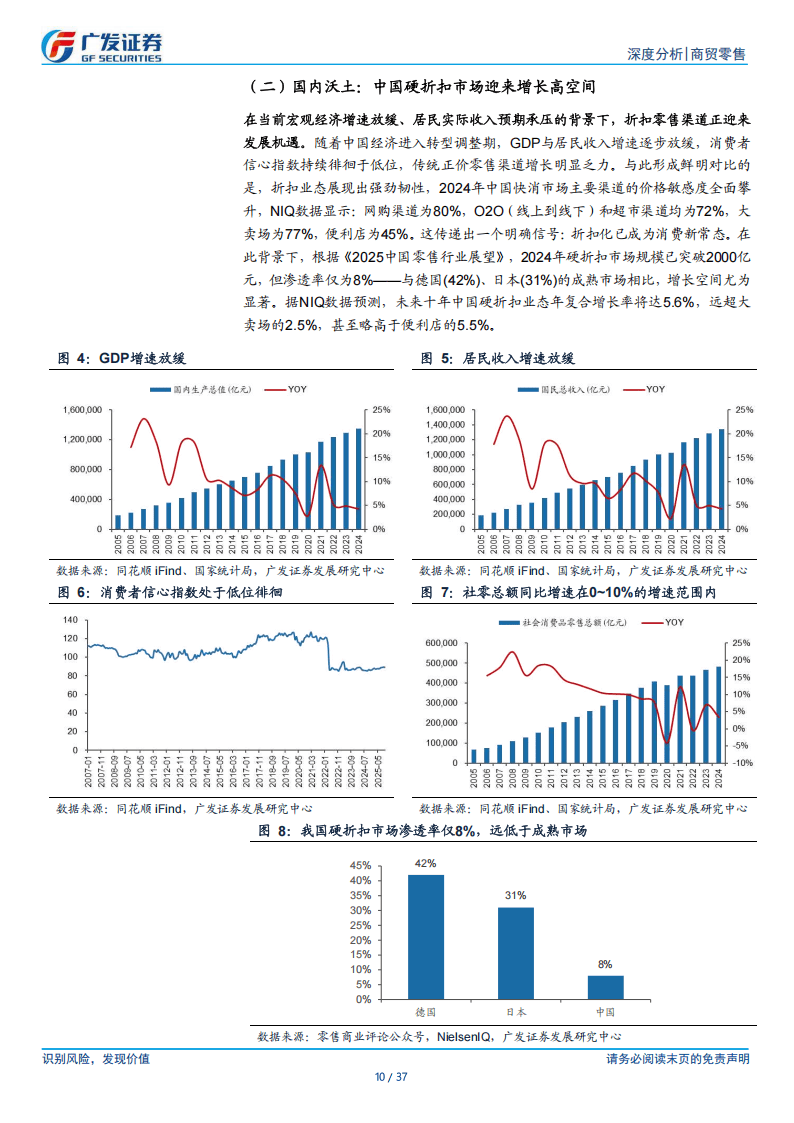

所谓硬折扣,其核心逻辑与传统靠处理尾货、临期品的“软折扣”截然不同。它通过大幅精简商品种类、垂直整合供应链,并大力发展高比例自有品牌,实现结构性降本。报告数据显示,目前我国硬折扣市场渗透率仅约8%,与德国(42%)、日本(31%)等成熟市场相比,成长空间巨大。在宏观经济与消费心态变化的背景下,预计未来十年该业态年复合增长率将显著优于传统大卖场,标志着零售赛道格局的重塑。

当前市场已形成多元玩家竞速的生动局面。本土力量依托互联网生态快速崛起。例如,背靠阿里体系的“超盒算NB”,通过“工厂-大仓-门店”的垂直供应链砍掉中间环节,将自有品牌占比推高至60%以上,并采用“店仓一体”与加盟模式加速社区渗透。美团孵化的“快乐猴”则依托平台实时消费数据驱动选品,凭借配送网络优势,在部分商品上构筑了显著的价格竞争力。这些本土新秀正探索着贴合中国市场特点的“中式解法”。

与此同时,全球巨头也在进行精妙的本地化重构。源自德国的硬折扣鼻祖奥乐齐,将高达90%的自有品牌占比和极致的运营效率带入中国。其门店通过极简装修、整箱陈列和“全员多能”,将人效提升至行业顶尖水平,实现了健康盈利下的持续低价。另一方面,山姆会员店凭借“付费会员制+全球供应链”的模式,成功锚定了中产家庭消费,其高续卡率与亮眼销售额展现了强大的用户粘性,为“品质性价比”提供了另一种成功范式。

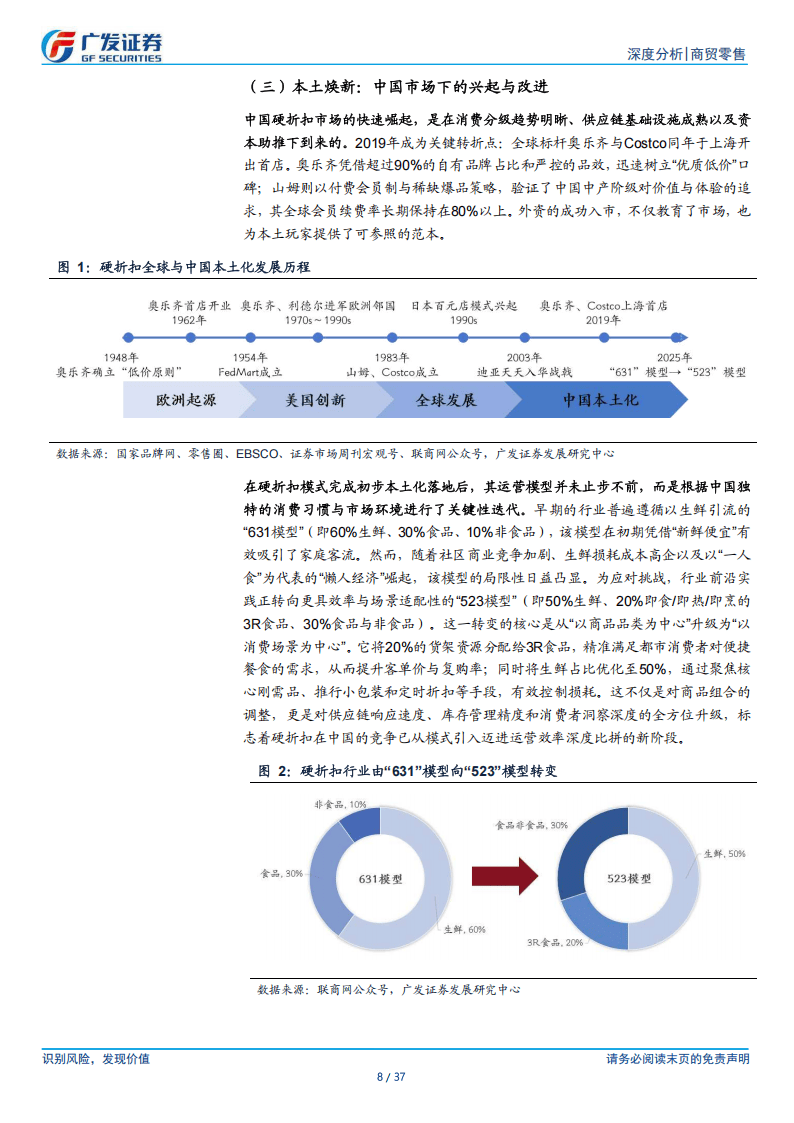

纵观这场变革,竞争的本质已超越单纯的价格比拼,深化为供应链掌控力、运营效率与用户信任的全面角逐。行业运营模型亦从早期侧重生鲜引流的模式,向增加即食、即烹食品占比的方向迭代,以更精准地匹配都市生活节奏与“懒人经济”需求。从外资试水到本土崛起,从模式引入到效率深耕,中国硬折扣零售的画卷正徐徐展开,它预示着零售业将回归成本、效率与体验的本质,为消费者带来实实在在的价值,也为市场格局的演变写下了新的注脚。

以下为报告节选内容

报告共计: 37页

中小未来圈,你需要的资料,我这里都有!