74页|2025年银行理财全景观察报告

创始人

2026-01-28 19:39:18

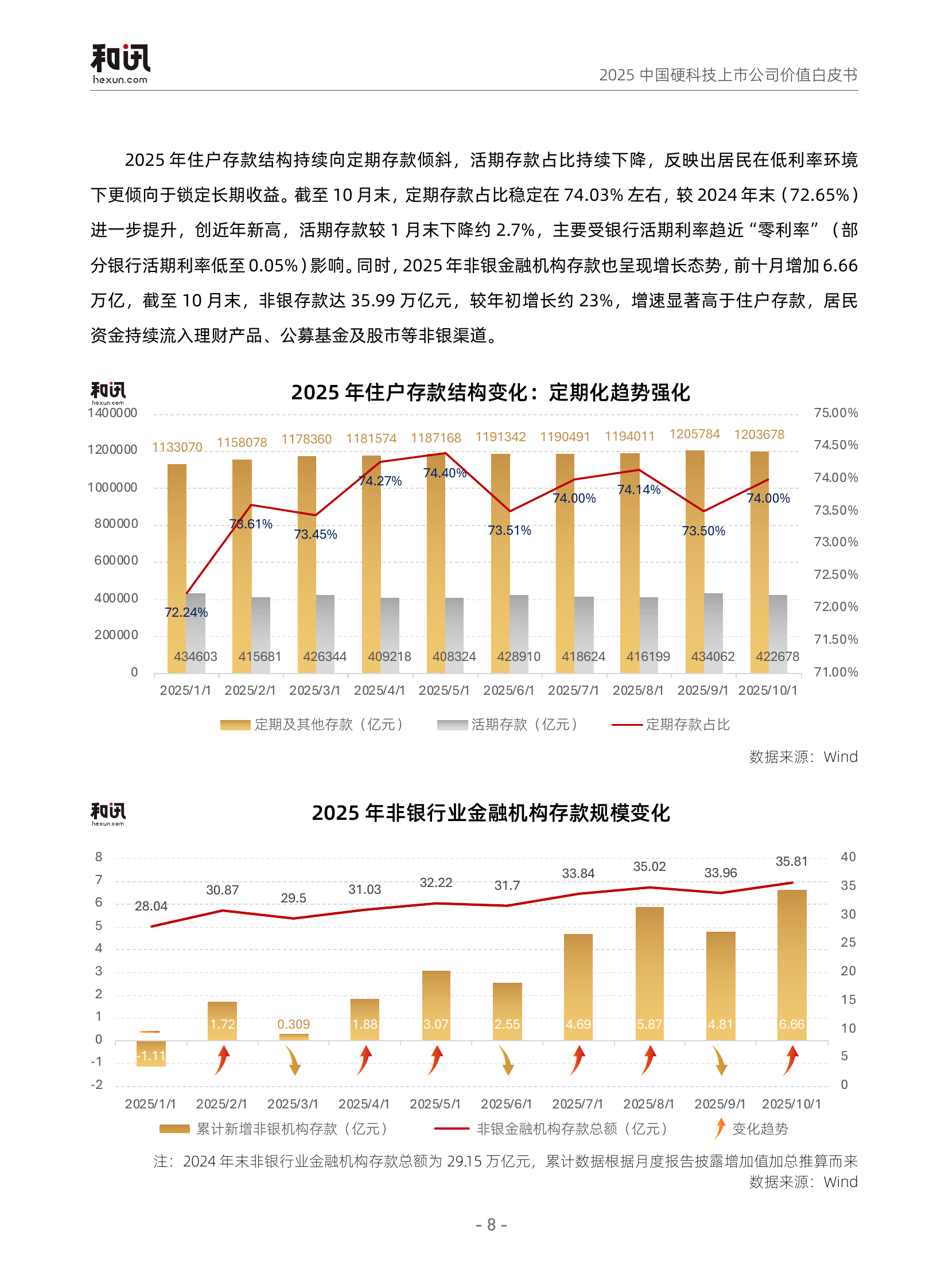

2025年,中国银行理财市场在净值化转型的第三年迎来规模突破,整体管理资产规模达到32万亿元,覆盖1.39亿投资者。这一阶段标志着理财产品从“刚性兑付”向市场化运作的深刻转变。过去依赖固定收益的理财模式已不复存在,投资者需重新建立对风险与收益关系的认知。

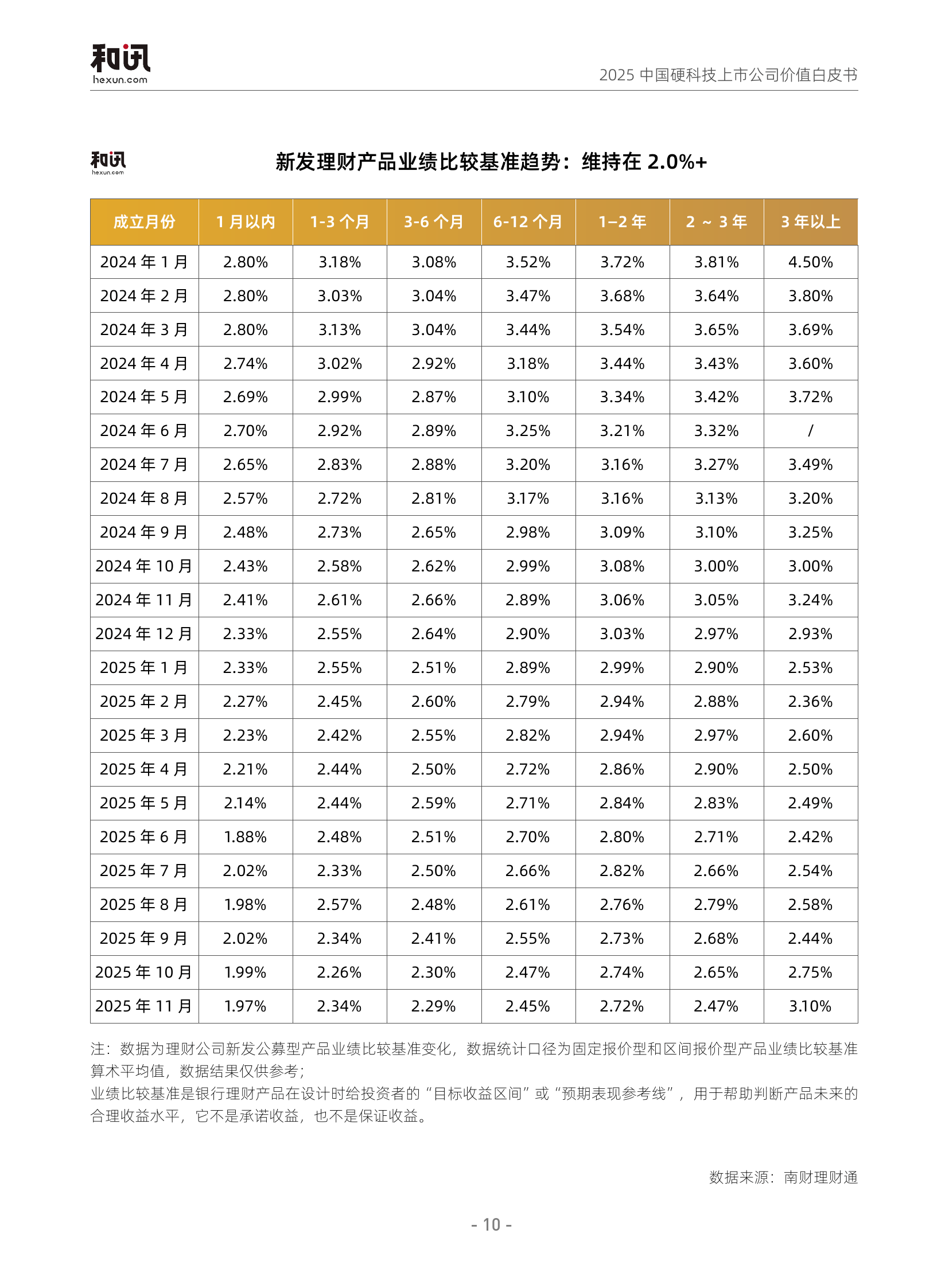

利率持续走低,传统固收类资产收益空间不断压缩,存款利率降至1%以下,单一资产获取高收益的时代结束。与此投资者需求呈现明显分化,从追求绝对保本转向接受合理波动,从关注短期收益转向重视长期配置,从被动接受到主动学习。进取型投资者比例上升至6.1%,个人养老金理财开户数增长显著。

面对市场变化,投资者需从三个维度重构理财观念:一是从“产品购买”转向“资产配置”,根据自身流动性、风险承受能力和收益目标,选择合适的组合工具;二是从“绝对收益”转向“风险调整后收益”,关注产品的波动率、回撤与收益来源,而非仅看短期正收益;三是从“被动接受”转向“主动学习”,理解“固收+”“FOF”“MOM”等专业概念,提升投资决策能力。

银行理财市场的演进反映了居民财富观念的变迁。从早期的“刚兑幻觉”到如今接受“收益自担、风险匹配”的原则,投资者在与市场的互动中逐渐成熟。理财产品破净率已降至0.31%,表明市场趋于稳定,投资者心理承受力增强。

银行理财将从“卖产品”转向“做配置”,服务模式更加注重稳健与收益的平衡,同时借助数字化手段提升个性化体验。理财在财富管理生态中的定位日益清晰,成为居民资产配置的重要组成部分。在这个过程中,理解波动、适应变化,是当下理财智慧的核心所在。

来源:和讯

本网站信息内容及素材来源于网络采集或用户发布,如涉及侵权,请及时联系我们,发送链接至2697952338@QQ.COM,我们将第一时间进行核实与删除处理。

相关内容

热门资讯

澳超:惠灵顿凤凰坐镇主场迎战墨...

周五澳超有场有意思的对决,惠灵顿凤凰坐镇主场迎战墨尔本城,典型的下游保级队碰上游争冠队,再加上双方历...

西太平洋银行:澳洲联储2月加息...

西太平洋银行预测澳洲联储将在2月会议上加息25个基点,认为持续高企的通胀为政策收紧投下了“决定性一票...

西太平洋银行:预计澳洲联储将于...

西 太平洋银行:鉴于季度通胀率连续第二次达到令人不安的高位,预计澳洲联储将于2月加息。

放假啦!松山湖亲子超好玩路线在...

撰文:郭磊 郭文君 陈启亮 图片:综合

“90分钟办成一件事”,护航侨...

政务服务效能是区域发展活力的重要标尺,更是民生福祉的直接体现。近年来,台山市行政服务中心深入推进“放...

原创 泰...

随着中超各队陆续展开集训,各队的引援动作也是不断,不少球队纷纷官宣新援加盟,而泰山队的引援工作却依旧...

中国东方航空股份(00670....

格隆汇1月28日丨中国东方航空股份(00670.HK)公告,为防范汇率波动带来的不良影响,公司拟在2...

紫金矿业拟280亿元全现金收购...

图片来自IC photo 这将是紫金矿业历史上金额最大的一笔并购交易;面对黄金牛市,紫金矿业更注重并...

天邑股份(300504)披露关...

截至2026年1月28日收盘,天邑股份(300504)报收于14.69元,较前一交易日下跌1.67%...

湖南发展(000722)披露发...

截至2026年1月28日收盘,湖南发展(000722)报收于12.93元,较前一交易日上涨1.65%...