新东方:韧性增长,教育头牌的含金量还在提升

$新东方(EDU.US)北京时间 1 月 28 日美股盘前发布了 2026 财年第二季度的业绩,对应的是自然年下 2025 年 9 月至 2025 年 11 月秋季学期的经营情况。

本季度业绩超预期,从与机构的预期差看,核心主要体现在谨慎预期的留学业务上。此外,管理层将全年收入指引稍有上调,体现了对后续留学业务回暖、新业务继续高增长的信心。

先来看业绩,我们仍然聚焦在教育业务:

1、全年指引上调:管理层对下季度收入增长指引在市场预期期间,但提高了 26 财年收入指引至 53~55 亿美元区间,隐含增长 8%~12%(原目标位 5%~10% 的增长)。

2、留学:备考业务增长 4%,咨询没披露但可能要差一些,因此综合来看可能是同比持平的状态。但尽管如此,这已经比市场预期的个位数负增长要好得多了。

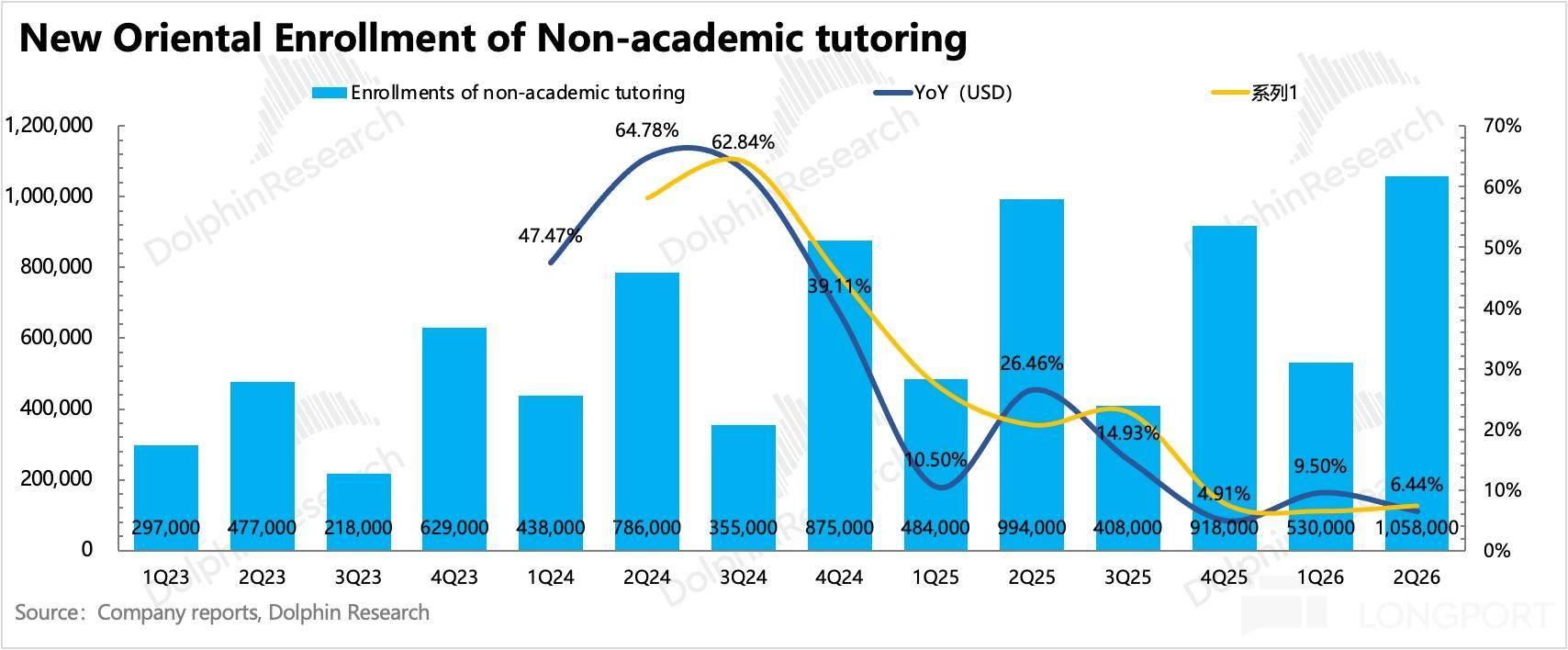

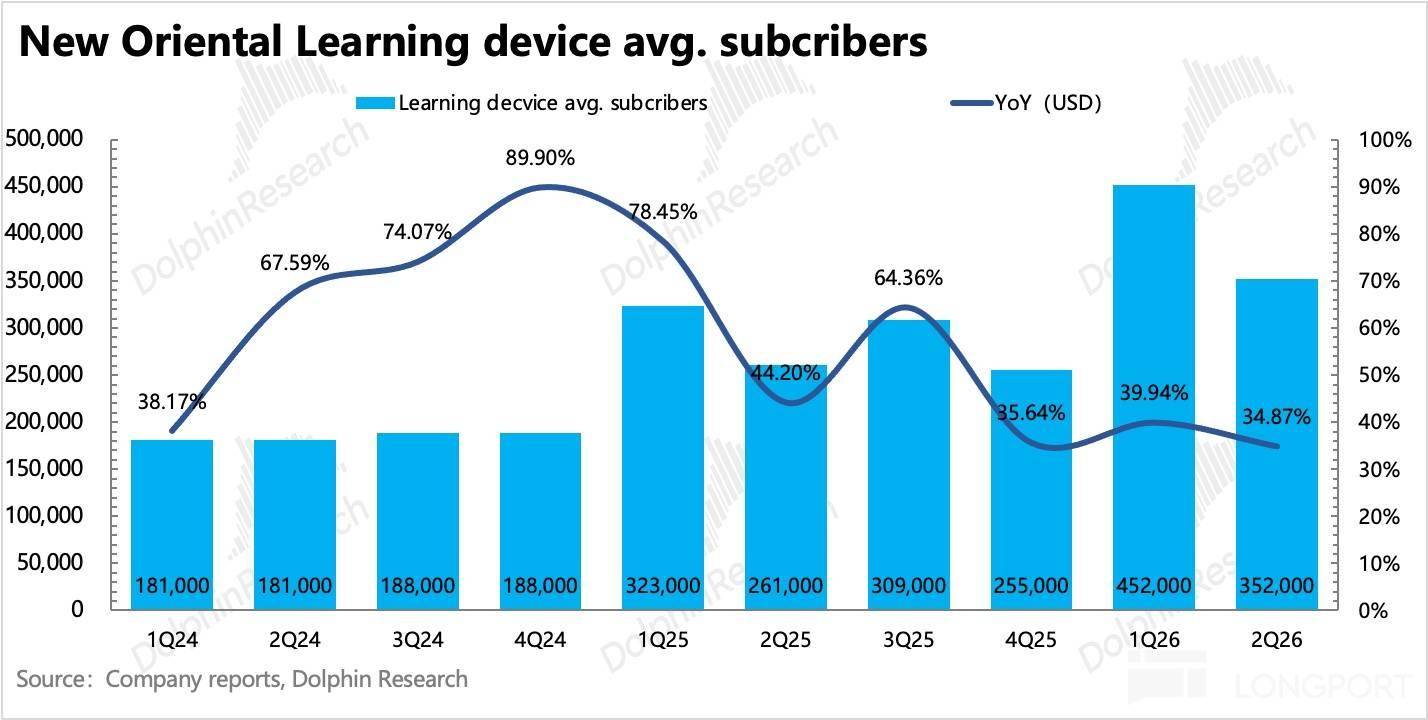

3、新业务:增长如期反弹 21%。印证了上季度管理层所说的季节性影响。一般而言,中小机构为保证收益,一般主要做寒暑假旺季。二季度处于秋季学期,因此新东方面临的竞争会暂时下降。不过入学人次来看,增速继续放缓,隐含下季度不太可能继续维持增速,学习机同样存在略微的降速。

4、成人考试、高中学科培训:增长 13% 符合预期,一直是相对稳健。

5、严控支出:从 4Q25FY 开始,也就是 2025 自然年二季度,公司开启了为期一年多的集团性降本增效,上季度已经有明显体现,本季度提效持续。从趋势和预期差来看,本季度主要收缩了销售费用,同比来看经营利润率提升近 4 个点。

6、分红回购:本季度公司已按计划派发分红,同时回购了 0.86 亿美元的股票。按此前公布的 4.9 亿股东回报计划,对应当下 90 亿的回报率为 5.4%,还算不错,在市值调整时是有力支撑。

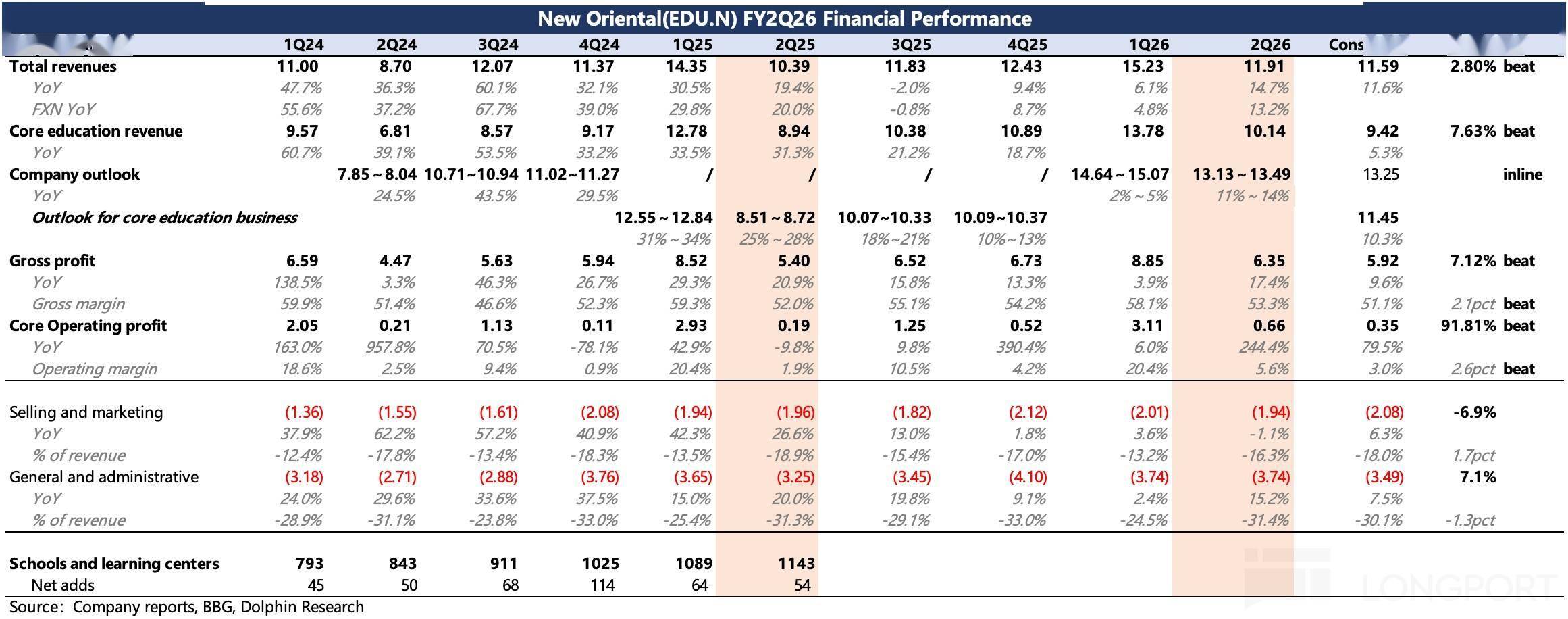

7、重要财务指标一览:

海豚君观点

新东方短期的利好,基本上在上季度财报前瞻的时候释放得差不多了,目前就是一步步兑现预期的时候。因此能够让多头兴奋的消息,最大预期差在于地缘波动未来或突然趋稳,从而大幅缓解留学增长担忧(毕竟留学收入占到了总营收的 1/5),其次则是非学科教育通过竞争力来维持高增长趋势。

而近两个季度的表现都相对缓解了留学业务的谨慎忧虑,海豚君认为,新东方的超预期并非环境推动而是源于竞争集中度的提升。从行业看,北美地缘的波动短期促生了英澳地区的留学的增长,但作为留学主要国家地区(优质学校数量占比更高),因地缘波动、舆论影响而造成的留学意愿下降,会使得北美持续收缩的缺口很难完全通过英澳地区来补齐。

当然短期而言,我们跟踪学生签证的审批量情况,去年三季度美加地区的审批情况边际上稍有缓解,至少要比 4、5 月最恶劣的时候要好一些。此前管理层表示 27 财年也就是 2026 自然年留学业务将不会对集团利润有拖累,这里面不仅有收入影响缓解的预期,主要是这部分业务中还有对支出严控带来的拉动。

新业务、成人英语等业务当下仍然有相对较高的增速,短期而言新东方还可以继续吃市场份额提升的红利,但未来中长期也必须考虑 AI 的冲击、青年人口萎缩的影响。目前从在线教育平台用户时长来看,豆包学为首的 AI 教育平台通过流量、新颖交互方式,已经逐渐占有一席之地。而从 2020 年人口出生滑坡以来,今年(进入学龄阶段)开始可能感受会越来越明显。

未来收入端在公司指引 10% 左右的稳定增长之余,潜在的风险可能会通过集团性的降本提效周期来消化对最终利润增长的影响,来保证短中期视角下,盈利保持一个 10% 以上的增速。

截至美东时间 1.27,新东方市值 89 亿美金(相比上季度财报略有下跌),隐含 26 财年(当年)一致预期(按照指引变化,海豚君稍作上调后)为不到 15x P/E 水平,虽然与未来三年的平均盈利增速大约匹配,但并未含有龙头溢价以及体现短期降本提效周期内的额外奖励。从「中性偏积极」预期下,海豚君按照 PEG=1.1x 给溢价,对应 98 亿美金,相比昨天收盘还有近 10% 的空间(相比海豚君上季度的估值提高 11%)。而 5%-6% 的股东回报,则可以视作在市值短期向下调整过多时起到一个有力支撑。

以下为详细点评

1.指引逆势上调,印证核心竞争力

先来看看影响教育主业的收入情况,尤其是短期压力比较大的留学业务,包括留学考培和咨询。

去年 9-11 月,新东方实现总营收 11.9 亿美元,同比增速 15%,高于公司指引区间上沿,也小超市场预期。

管理层展望上,下季度指引 inline,2026 年全年收入指引小幅上调,虽然符合头部机构预期,但同时也缓解了动荡环境下留学业务会进一步恶化的担忧。

细分业务的具体表现,一半在电话会公布,一半在机构小范围会议上公布。海豚君目前先给出拆分估算值,后续会在留言区明确具体数据:

1)留学考培、咨询 Q1 当期分别增长 4%、-3%,综合看估计就在零增长的水平,小超市场预期(-5%yoy)。但相比于环境,海豚君认为主要拉升的动力还是新东方自身竞争份额的提升。

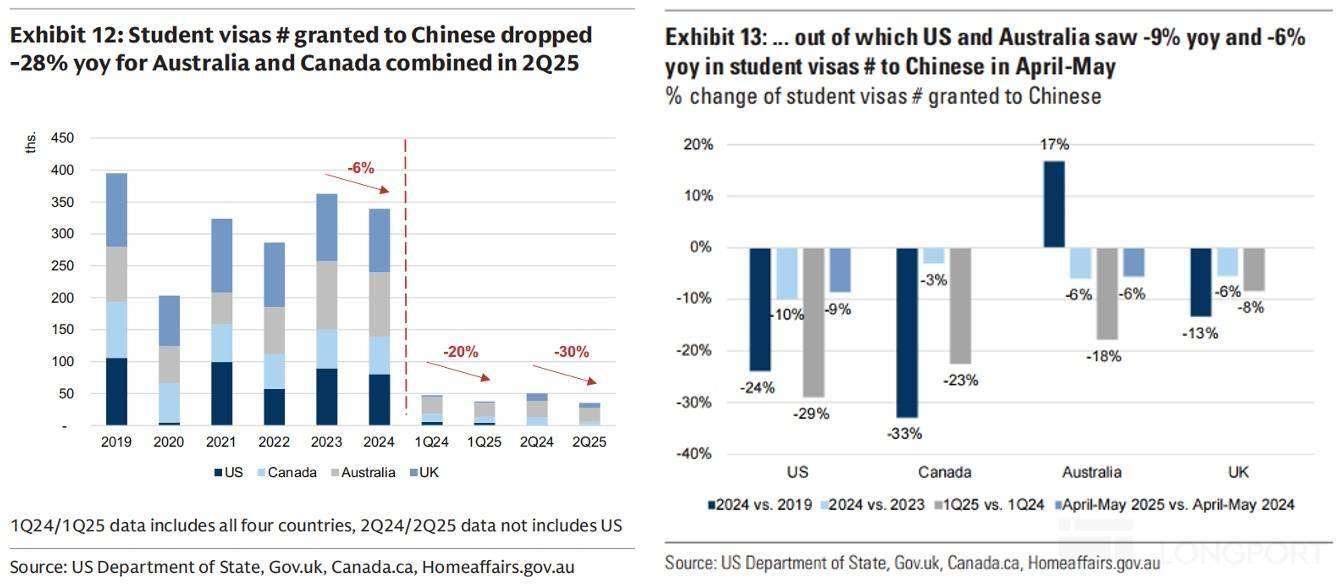

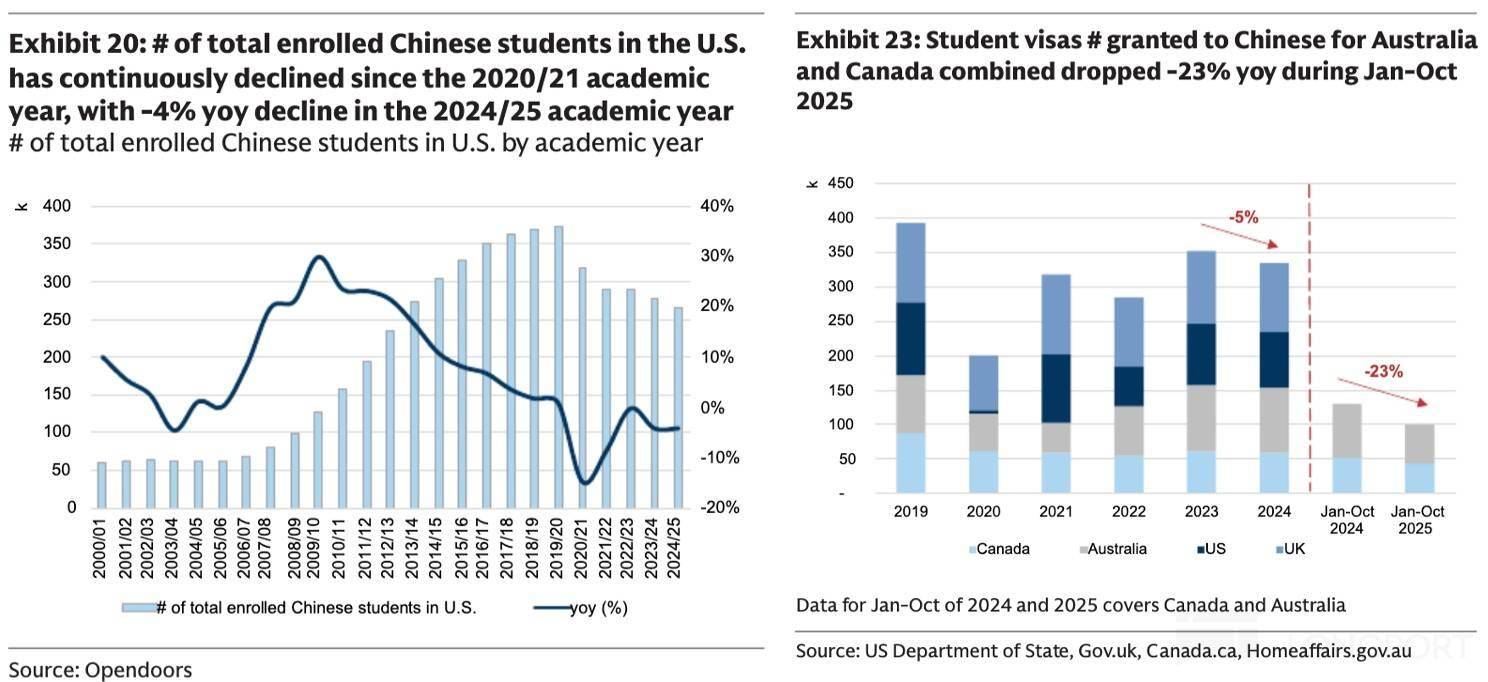

下图显示,今年以来签证发放量降幅明显。北美下降最多,但 1-10 月整体下降 23%,相比 2Q25 情况要好一些,说明 3Q25 没有进一步恶化甚至环比边际有一些缓和。

在 12 月的机构交流会上,管理层预计 2026 财年美国留学相关收入同比下降 10%,北美和英国地区合计应该是占到了海外留学咨询收入中的 60%,也就是占总海外营收的 60%*40%=24%。因此市场对 2Q26FY 和 2026 年全年海外留学收入的预期都是低个位数的下滑,但实际表现小超预期。

2)成人英语:增长 13% vs 上季度的 14%,增速略有放缓但基本能够维持,不过未来需要关注 AI 对这一块业务的影响。

3)新业务:增速反弹至 21%,符合预期。上季度的突然降速,海豚君就提及了中小机构季节性开班(小机构因为从运营成本考虑,主要做寒暑假)的影响,这个季度增速回暖基本在预期之内。

4)高中学科:预计增速 13%,自然放缓,同样需要关注 AI 教育侵蚀的问题。

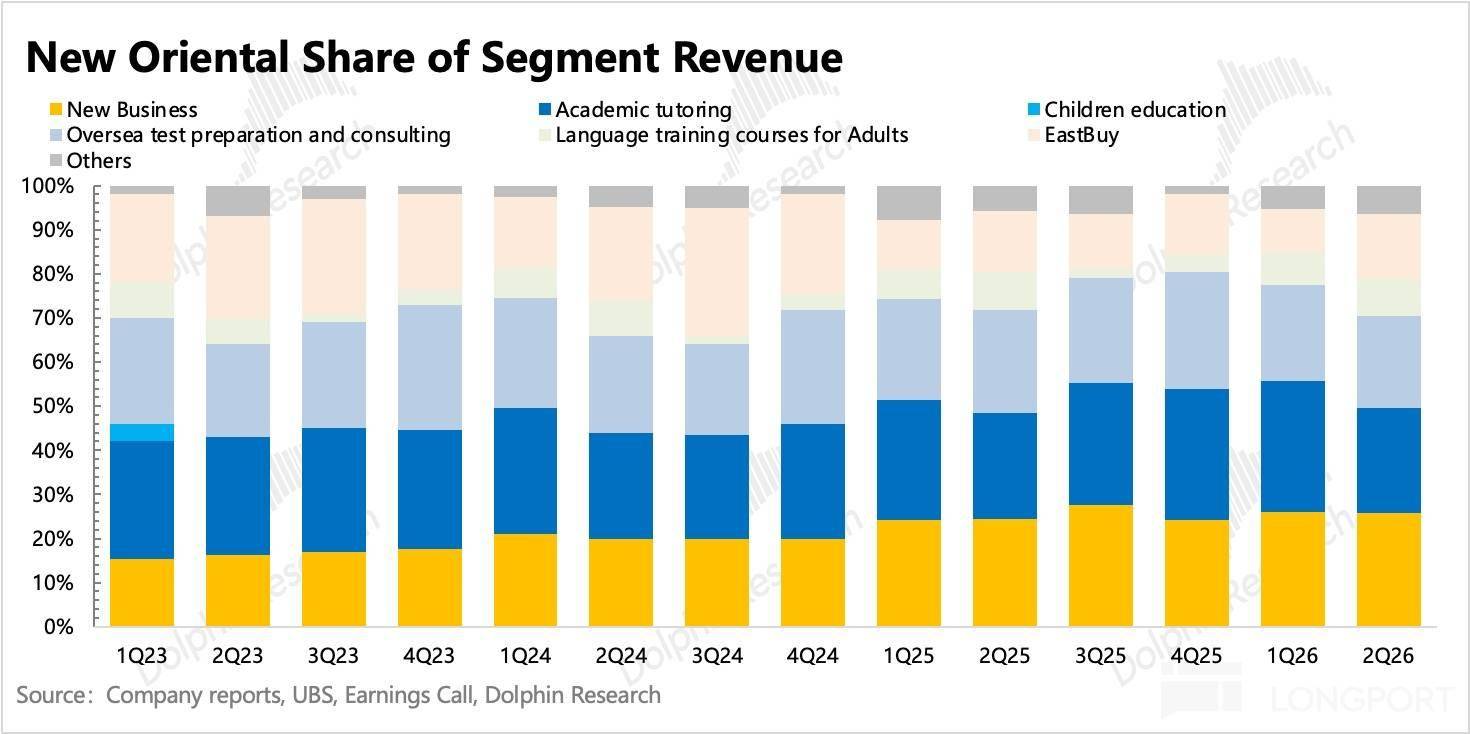

海豚君估算下,各业务占比如图:

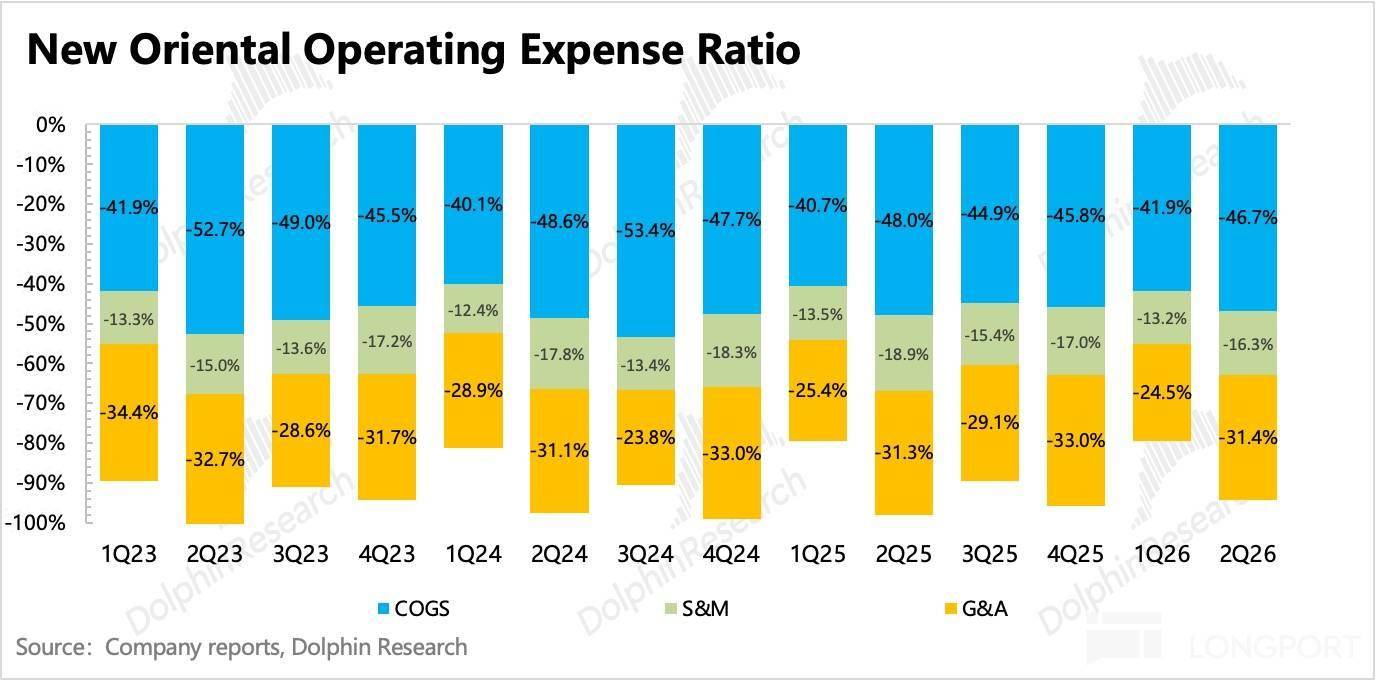

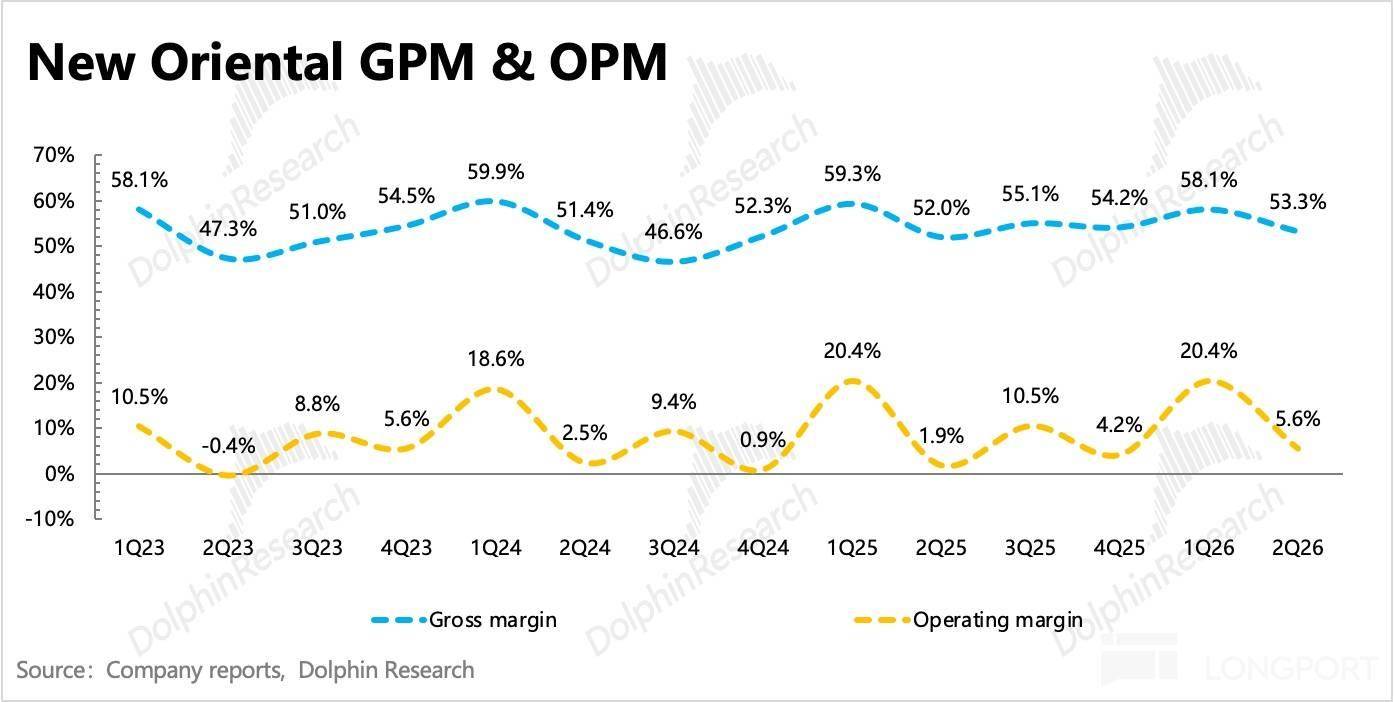

2. 仍处于降本增效周期

本季度继续执行集团内的降本增效周期(从 4Q25FY 持续到 4Q26FY,目标节省总支出 1 亿美金),力争在收入承压下保证盈利水平。

本季度因优化学校点位,毛利率同比提升 1 个点,营销费用率优化 2 个点,最终经营利润率相比去年提高了近 4pct。但若剔除 SBC 的影响,Non-GAAP 下经营利润率也提升了 4pct+。

海豚「新东方」历史文章(近一年):

财报

2025 年 10 月 28 日《》

2025 年 10 月 28 日《》

2025 年 7 月 30 日《》

2025 年 7 月 30 日《》

2025 年 1 月 22 日《》

2025 年 1 月 21 日《》

2024 年 10 月 23 日《》

2024 年 10 月 23 日《》

2024 年 8 月 1 日《》

2024 年 7 月 31 日《》

2024 年 4 月 24 日《》

2024 年 4 月 24 日《》

2024 年 1 月 25 日电话会《》

2024 年 1 月 25 日财报点评《》

深度

2023 年 4 月 4 日《》

2023 年 1 月 13 日《》

热评

2024 年 7 月 26 日《》

本文的风险披露与声明: