设备投资,能否“持续高增”?

来源:申万宏观·赵伟团队

摘要

一问:设备投资高增的“认知误区”?并非源于“两新”政策与制造业朱格拉周期。

误区一:“设备投资强”源于“朱格拉周期”;但实际上源于广义基建、服务业投资走强。2024年建筑业(65.5%)、狭义基建(46.1%)、公用事业(16.5%)、服务业(13.9%)设备购置投资增速均明显高于制造业(6.5%),额外贡献整体设备投资8.1个百分点;2025年制造业投资增速下行至1.9%,但设备投资保持高增长(12.2%),也源于数字基建、能源基建保持高位。

误区二:设备投资走强受“两新”政策影响;但设备投资节奏、结构与上述观点相矛盾。特别国债支持“两新”是2024年下半年开始集中加码,但早在2024年2月,制造业投资、设备购置投资(17%)已大幅冲高;制造业分行业看,设备投资增速最高的前五大行业分别是酒及饮料(38.9%)、交运设备(35.2%)、家具、印刷记录、纺织业,大部分是“两新”政策并未明确直接涉及的行业。

误区三: “制造业投资强”源于“设备投资强”;但实际上源于制造业建安投资(扩厂投资)。2024年以来,制造业与设备购置投资同步高增;但拆分结构发现,设备投资高增长并非完全来自于制造业。2024年制造业设备购置投资增速仅6.5%,明显低于整体设备投资(15.7%);从制造业投资类型看,2021年以来建安投资(同期增速中枢为16.2%)持续高于设备投资(同期增速中枢为4.2%)。

二问:设备投资高增的“动力之源”?政策加码能源转 型、现代化产业体系建设、投资于人是关键。

原因一:建立现代化产业体系带动数字基建走强,叠加自然更新周期与出行需求修复,拉动狭义基建与建筑业设备投资。细分行业中,软件业(增速53%)、计算机服务业(增速53%)表现强,与政策加力支持新基建、AI等产业趋势强化有关;航空运输(增速69%)、道路运输(增速12%)设备投资高增,与出行需求恢复(2024年民航旅客运输量同比17.9%)、国产大飞机规模化交付相关。

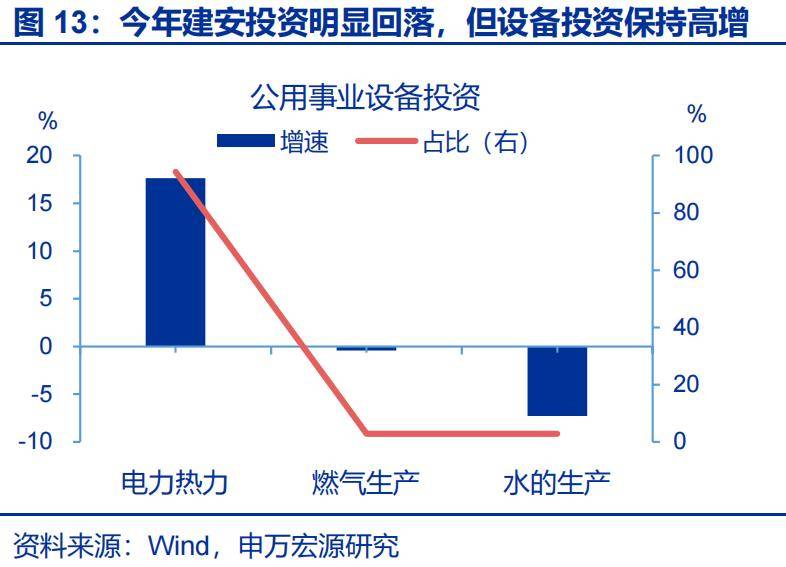

原因二:中西部地区加快能源转型、火电改造等基建投资,拉动公用事业设备投资走强,尤其是在2021年“双碳”政策加码以来。2021年后,公用事业设备投资开始趋势性高于建安投资近10个百分点;拆分结构看,电力热力设备投资高增长(17.6%),包括新能源投资与传统火电发电设备减碳改造;公用事业投资与中西部设备投资走势也高度一致,也预示政策加力中西部能源基建投资。

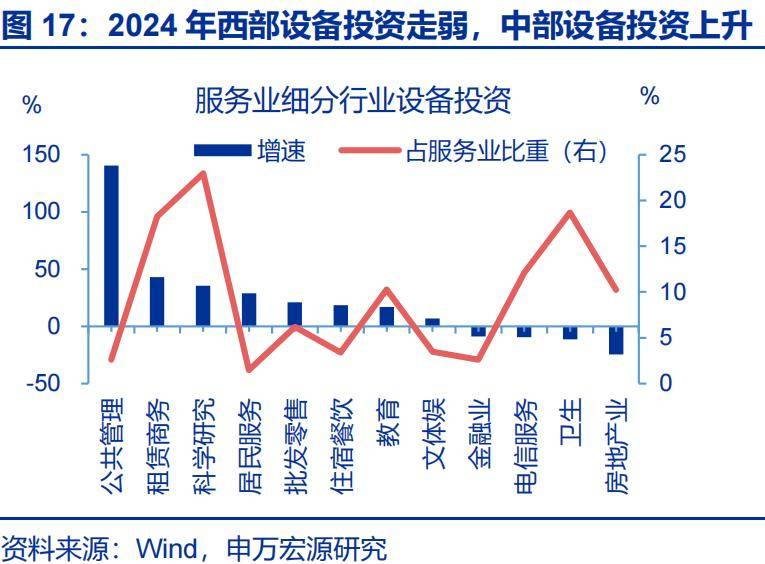

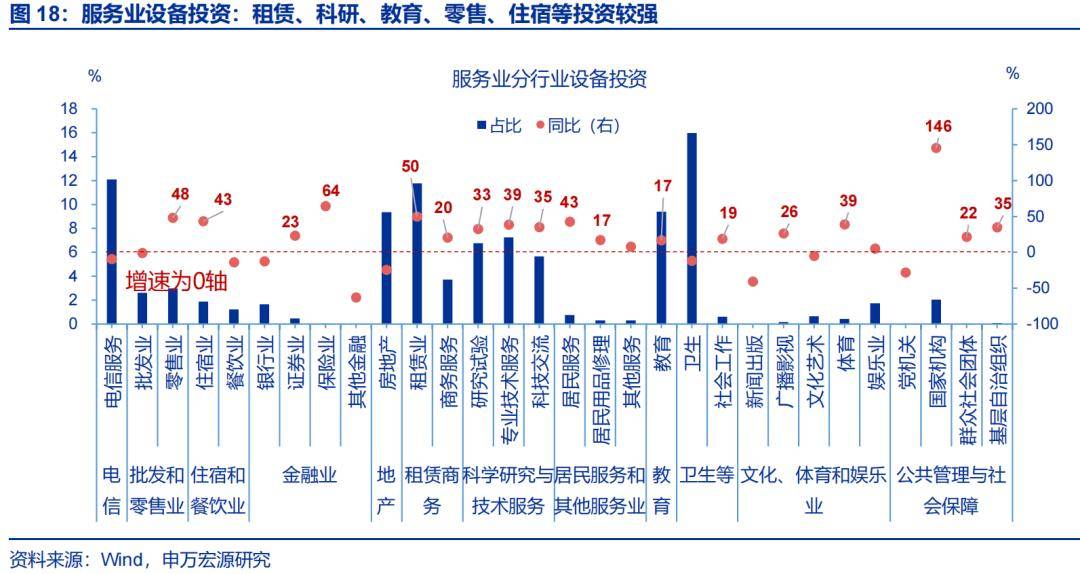

原因三:财政加大科研支出叠加出行链需求改善,拉动“投资于人”相关的服务业设备投资。2023年以来服务业设备投资开始趋势性强于建安投资;细分行业中,租赁商务、科学研究等生产性服务业增速高,与政策加大科技支出、租赁业设备集中更新有关;居民服务、批发零售、住宿餐饮等生活性服务业增速较高,或与居民增加跨区消费(从东部去往中西部)、“投资于人”政策加码等因素有关。

三问:设备投资高增的“可持续性”?2026年设备投资或持续高增,内需链与外需链预计均有支撑。

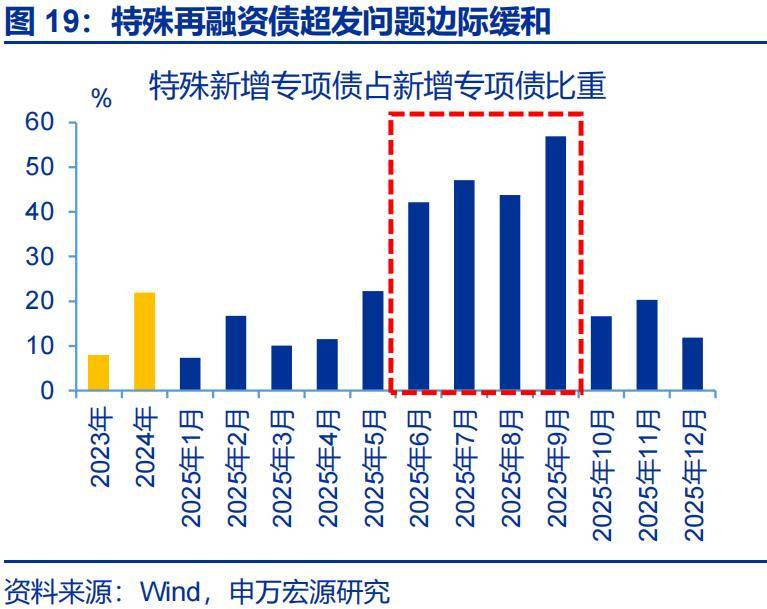

主线一:狭义基建有望明显回升,尤其是数字基建与枢纽类投资建设。11月以来特殊再融资债超发比例明显下降,5000亿专项债+5000亿政策性金融工具加码,政策也部署新基建等适度超前投资;结构上与建立现代化产业体系相关的数字基建(AI等)、与建立全国统一大市场相关的“枢纽类投资”等有望明显回升,水利等重大工程投资也值得关注。

主线二:“双碳”政策加码减碳改造设备类投资,包括高耗能行业改造、新能源投资等。“十五五”对“双碳”重视度进一步提高,且再度强调从“能耗双控”向“碳排放双控”转型,更聚焦能源消费的降碳属性,意味着发电、用电设备都需要进行减碳改造;包括高耗能行业“用电设备”改造、能源“发电设备”投资,譬如新能源投资和火电行业改造。

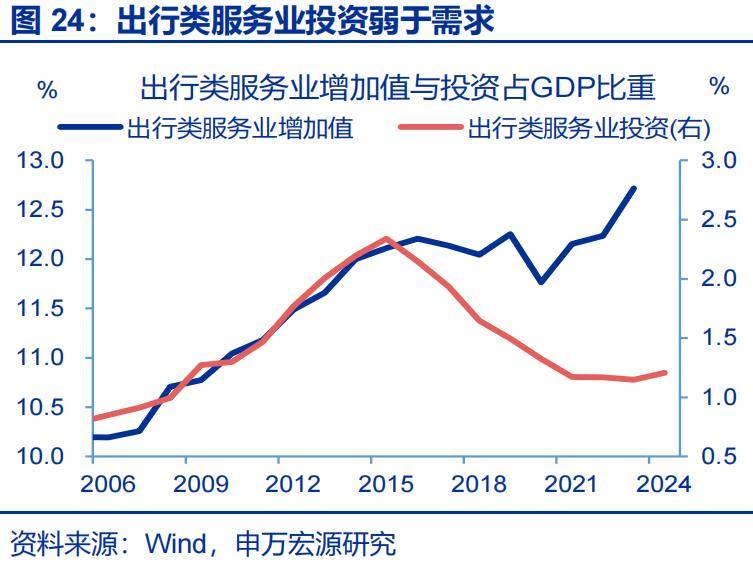

主线三:“投资于人”类政策有望明显加码,消费类基建相关的服务业设备投资有望积极回升。生活性服务业投资相较需求仍有2-3万亿的恢复缺口;目前政策已在加码,基建投资也由“投资于物、服务企业”(修路造桥)的传统模式,向“投资于人,与投资于物结合”(消费类基建)新模式转型,可关注出行类、医疗养老、社保民生等领域服务业投资。

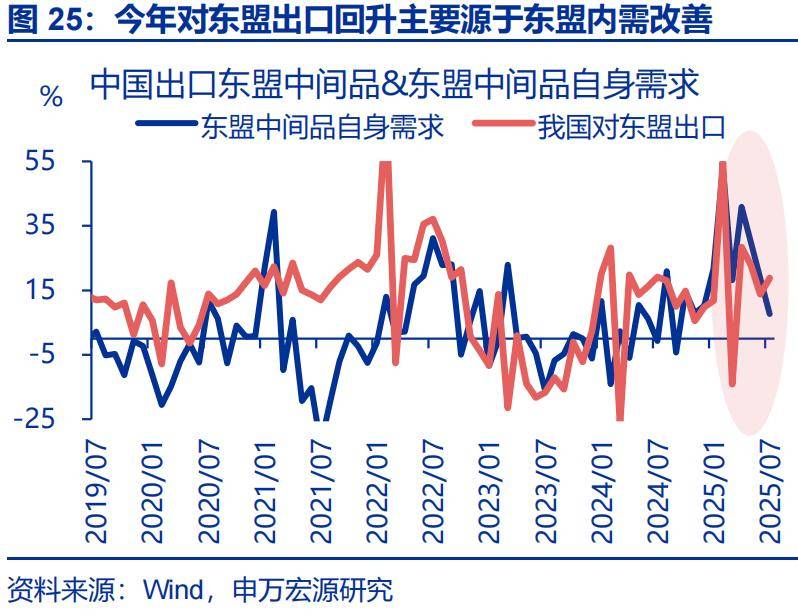

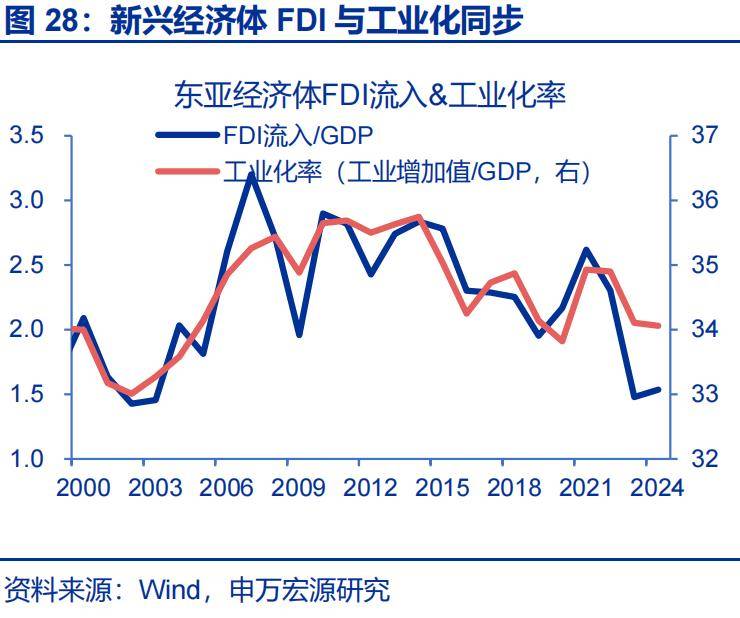

主线四:外需相关的设备投资有望保持韧性,尤其是支持新兴国家工业化相关的生产资料领域。2025年出口强劲并非源于转口,而是新兴经济体工业化提速带动内需修复;展望2026年,海外降息周期利好新兴经济体FDI流入、工业化提速,叠加非洲等地出现类似中国早期城镇化快速提速、加快进口资本品的现象,外需或仍是设备投资的重要支撑。

风险提示

经济转型面临短期约束,政策落地效果不及预期,居民收入增长不及预期

报告正文

展望2026年,部分市场观点认为 “两新”政策退坡或拖累制造业与设备投资,但其中存在较多“误解”,本文进行梳理和展望。

一问:设备投资高增的“认知误区”?

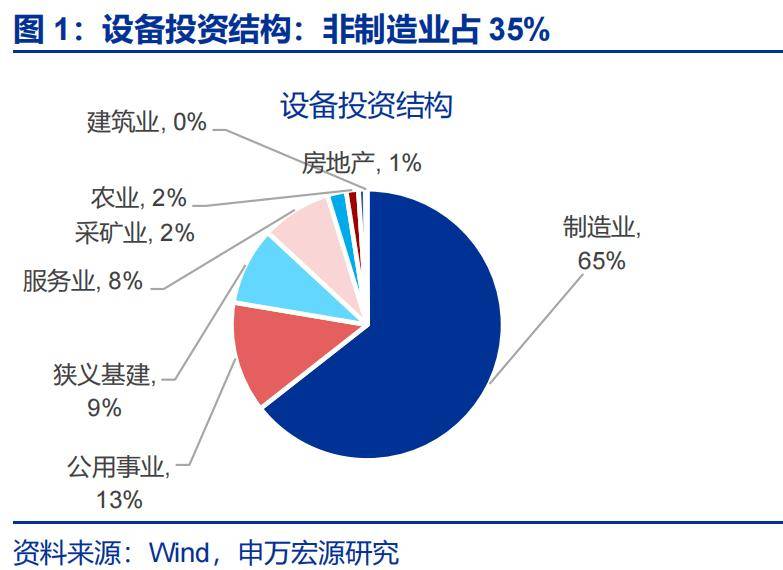

部分观点认为,“设备投资强”源于“制造业投资强”(朱格拉周期),但实际上源于广义基建、服务业投资走强。从设备投资结构看,制造业占比最高(65%),市场多以制造业“朱格拉周期”来理解本轮设备投资高增;但公用事业、狭义基建、服务业也占30%,且从增速看,2024年建筑业(65.5%)、狭义基建(46.1%)、采矿业(17.8%)、公用事业(16.5%)、服务业(13.9%)设备购置投资增速均明显高于制造业(6.5%),额外贡献整体设备投资8.1个百分点,上述行业也都是与广义基建相关的行业,包括与消费类基建相关的服务业投资。2025年,制造业投资增速下行至1.9%,但设备投资保持高增长(12.2%),也源于数字基建(10.7%)、能源基建(9.8%)保持高位。

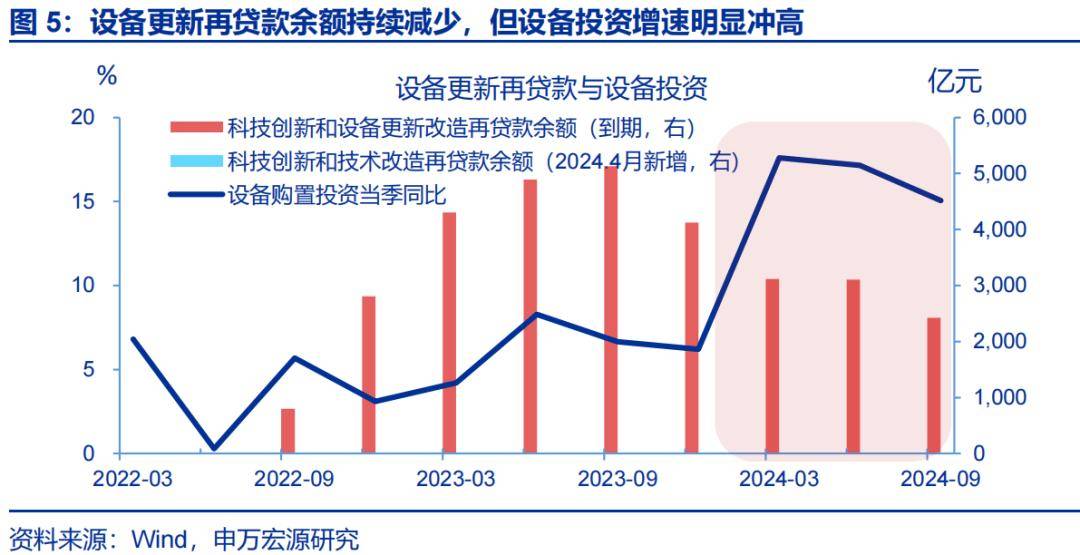

部分观点认为,设备投资走强受“两新”政策影响,但设备投资节奏与上述观点相矛盾。设备更新类政策方面,特别国债支持“两新”是2024年下半年开始集中加码,央行新增“科技创新和技术改造再贷款”是2024年4月,但早在2024年2月,制造业投资(9.4%)、设备购置投资(17%)增速就已大幅冲高;分细分行业看,制造业设备投资增速最高的前五大行业分别是酒及饮料(38.9%)、交运设备(35.2%)、家具(25.7%)、印刷记录(21.2%)、纺织业(19.7%),上述行业除交运设备外,其他都是“两新”政策并未明确直接涉及的行业。

部分观点认为,“制造业投资强”源于“设备投资强”,但实际上源于制造业建安投资(扩厂投资)。2024年以来,制造业投资增速大部分时间保持在5%-10%的较高区间,设备购置投资增速一度高达近20%,市场形成“设备投资拉动制造业投资”观点;但拆分结构发现,设备投资高增长并非完全来自于制造业。2024年制造业设备购置投资增速仅6.5%,明显低于整体设备投资(15.7%);从制造业投资类型看,2021年以来建安投资(同期增速中枢为16.2%)持续高于设备投资(同期增速中枢为4.2%)。

二问:设备投资高增的“动力之源”?

设备投资强劲源于狭义基建、公用事业、服务业投资走强,驱动原因如下:

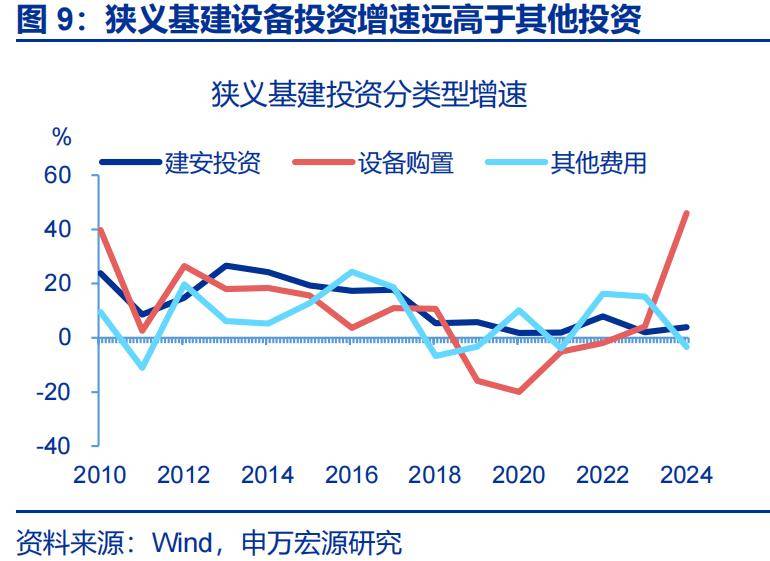

建立现代化产业体系带动数字基建走强,叠加自然更新周期与出行需求修复,拉动狭义基建与建筑业设备投资。2024年狭义基建设备购置投资拉动总设备购置投资4.3个百分点,贡献大于制造业(4.2个百分点),建筑业设备购置投资增速也高达65%以上(工程机械迎来自然更新周期)。从细分行业看,软件业(增速53%、增速贡献1.8个百分点)、计算机服务业(增速53%、增速贡献0.4个百分点)表现最强,与政策加力支持新基建、AI等产业趋势强化有关;航空运输(增速69%、增速贡献0.5个百分点)、道路运输(增速12%、增速贡献0.2个百分点)设备投资也较强,与2024年出行需求明显恢复(民航旅客运输量同比17.9%)、国产大飞机规模化交付相关。

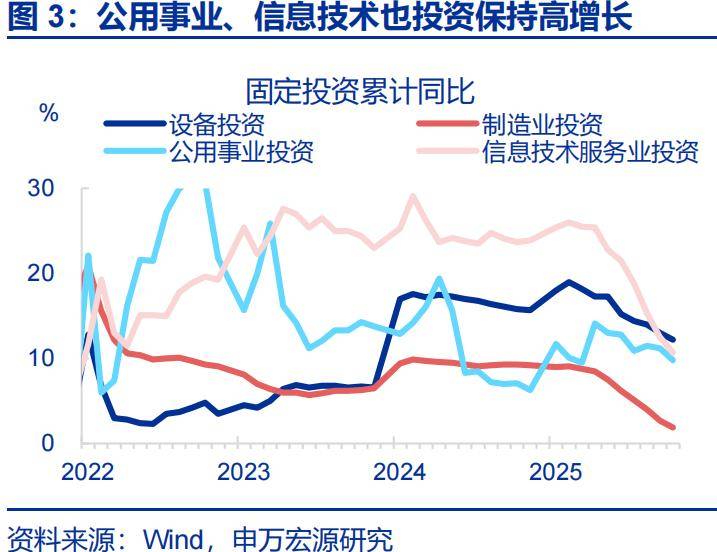

中西部地区加快能源转型、火电改造等基建投资,拉动公用事业设备投资走强,尤其是在2021年“双碳”政策加码以来。在2021年之前,公用事业设备投资与建安投资走势基本一致,且设备投资增速在大部分时间里均低于建安投资增速;2021年“双碳”政策加码后,公用事业设备投资开始趋势性高于建安投资近10个百分点,2024年因高基数有所走弱、但增长仍然强劲;拆分结构看,电力热力设备投资(17.6%)增速较高,包括新能源投资与传统火电发电设备减碳改造,而燃气(-0.4%)、水的生产(7.3%)设备投资增速较低;公用事业投资与中西部设备投资走势也高度一致,也预示着公用事业投资走强或源于政策加力部署中西部新型电力基础设施。

财政加大科研支出叠加出行链需求改善,拉动服务业设备投资走强。2023年以来,服务业设备投资开始趋势性强于建安与其他费用投资;2024年设备投资增速高达13.9%,而建安投资增速仅2.8%;拆分行业看,租赁商务(42.8%)、科学研究(35.3%)等生产性服务业增速较高,与政策加大科技支出、租赁业设备集中更新有关;居民服务(28.8%)、批发零售(20.9%)、住宿餐饮(18.5%)等生活性服务业增速也较高,进一步拆分看,批发零售中批发业低(-1%)、零售业(48%)高,住宿餐饮中餐饮低(-13.8%)、住宿(43.3%)高,尤其是居民更多出现从东部去往中西部跨省消费的背景下,也相应拉动出行链相关企业增加设备投资。

三问:设备投资高增的“可持续性”?

2026年设备投资有望延续高增,主线之一是狭义基建有望明显回升,尤其是数字基建与枢纽类投资建设。2025年基建投资大幅下滑,主要源于特殊再融资债超发、对投资资金形成直接挤出;但自11月以来,特殊再融资债超发比例已明显下降,5000亿专项债+5000亿政策性金融工具加码,政策也在部署新基建等适度超前投资,预计2026年基建投资明显回升;从结构上看,根据“十五五”政策部署,与建立现代化产业体系相关的数字基建(AI等)仍有提升空间,与建立全国统一大市场相关的“枢纽类投资”等也有望保持投资强度,此外水利等重大工程投资也值得关注。

主线之二是“双碳”政策加码减碳改造设备类投资,包括高耗能行业改造、新能源投资等。“十五五”对“双碳”重视度进一步提高,且再度强调从“能耗双控”向“碳排放双控”转型,更聚焦能源消费的降碳属性;双碳目标也聚焦“碳排放达峰”而非“能源消费达峰”,意味着发电、用电设备都需要进行减碳改造;预计2026年“双碳”政策力度加码,包括高耗能制造业行业“用电设备”改造,也包括能源“发电设备”投资,譬如新能源投资如充电桩、光伏等,也包括传统火电行业发电设备改造。

主线之三是“投资于人”类政策有望明显加码,消费类基建相关的服务业设备投资有望积极回升。近年来服务消费、尤其是出行类消费恢复积极,但生活性服务业、出行类服务业投资恢复明显偏弱,相较需求仍有2-3万亿的恢复缺口;从国际经验看,主要经济体在人口老龄化后出现制造业投资下降、服务业投资上升的格局,体现适老化改造等影响;目前我国政策也在做支持服务业投资的布局,背后是基建投资由“投资于物、服务企业”(修路造桥)的传统模式,向“投资于人,与投资于物结合”(消费类基建)新模式转型的过程,“十五五”与中央经济工作会议均有涉及,也强调增加2026年民生类投资比重,扩大服务业对内开放也利好民间资本增加服务业投资,预计2026年服务业投资增速回升至6%左右,高于整体固定资产投资增速(3%)。结构上可关注出行类(住宿、文体娱乐设施)、医疗养老、社保民生等领域投资。

主线之四是外需相关的设备投资有望保持韧性,尤其是支持新兴国家工业化相关的生产资料领域。2025年出口高增主要源于对新兴经济体出口明显走强,拆分影响因素看,转口并非是主要原因,新兴经济体内需改善才是核心驱动;东盟工业化持续提速,拉动我国对东盟生产资料出口,中东、非洲城镇化提速,也拉动机械设备、金属等出口;我国制造业竞争力提升,尤其是集中于中游制造等高附加值领域,也贡献我国出口份额提升;展望2026年及之后,发达经济体仍处于降息周期,新兴经济体FDI流入有望加快、驱动相关国家工业化城镇化继续提速,叠加非洲等地出现类似中国早期城镇化快速提速、加快进口资本品的现象,外需或仍是拉动设备投资的重要支撑。

基于本文研究,主要结论如下:

1、设备投资高增并非源于“两新”政策、朱格拉周期,也不能与制造业投资强劲混为一谈。近两年设备投资高增始于“两新”政策加码前,且与制造业朱格拉周期并无直接关系,设备投资更强的更多是广义基建投资,以及服务业投资;制造业内部,建安投资表现也明显强于设备投资,制造业投资强劲源于扩厂投资而非扩设备投资。

2、设备投资高增主要源于数字基建与能源基建加码,以及“投资于人”等政策。数字基建加码,相应拉动狭义基建投资表现最强;中西部地区加快能源转型、火电改造等基建投资,拉动公用事业设备投资走强,尤其是在2021年“双碳”政策加码以来;财政加大“投资于人”类支出,叠加出行链需求改善,服务业设备投资明显走强。

3、2026年设备投资有望持续高增,内需链与外需链预计均有支撑。狭义基建有望明显回升,尤其是数字基建与枢纽类投资建设;“双碳”政策加码减碳改造设备类投资,包括高耗能行业改造、新能源投资等;“投资于人”类投资有望明显加码,消费类基建相关的服务业设备投资有望呈现“补缺口式回升”;外需相关的设备投资有望保持韧性,尤其是支持新兴国家工业化相关的生产资料领域。

风险提示

1)经济转型面临短期约束。海内外形势变化使内需修复偏慢、通胀水平偏低。

2)政策落地效果不及预期。财政货币政策加码,但传导效果下降。

3)居民收入增长不及预期。居民收入增长不及预期,消费倾向持续回落。