微信钱包分付放量了!刚开通就拿6000额度,详细路径直接抄

昨天闲来无事翻看微信钱包,竟然发现了一个隐藏的“彩蛋”——分付功能!抱着试试看的心态操作了一下,没想到短短几分钟,就直接获得了6000元的信用额度,着实让我惊喜了一把。

今天,我就把这份新鲜出炉的开通流程、使用体验和避坑指南,毫无保留地分享给大家,希望能帮到有需要的朋友!

一、初见:“分付”究竟是何方神圣?

在开始之前,我们先花一分钟快速了解下这个新功能。

简单来说,“分付”就是微信官方推出的消费信贷产品,可以理解为“微信版的花呗”。当你在线下购物、线上消费时,可以选择用“分付”来支付,享受“先消费,后还款”的体验。

但它和花呗有一个核心区别:没有免息期。

花呗:有长达几十天的免息期,按时还款无需利息。

分付:从你使用资金当天就开始按日计收利息,随借随还,还清的部分不再计息。

这对于短期资金周转非常友好,灵活性很高,无疑是微信补齐其支付生态的重要一环。

二、亲测:6000额度开通全记录(附详细路径)

整个开通过程非常顺畅,比想象中快得多。大家可以直接“抄作业”。

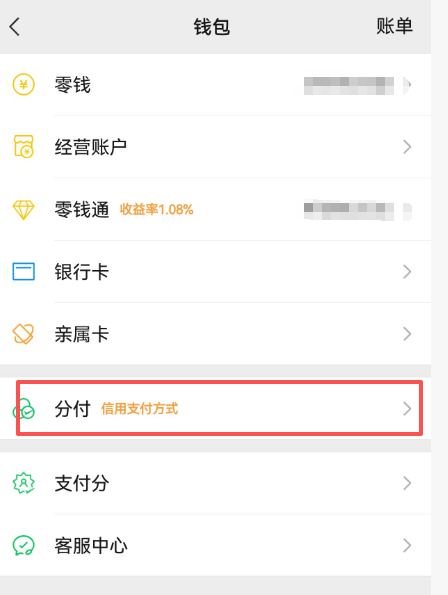

第一步:寻找入口(最关键!)

打开微信 → 点击右下角【我】 → 进入【服务】 → 点击【钱包】。在钱包页面,仔细查看“银行卡”下方的功能区,如果看到了绿色的“分付”图标,恭喜你,获得了开通资格!

小贴士:如果没找到入口别灰心,可能是因为还在灰度测试阶段,或者你的微信版本过低。请尝试将微信更新到最新版本。

第二步:激活与授权

点击分付图标后,系统会提示阅读并同意《用户服务协议》(建议简单浏览一下关键条款),然后需要进行身份验证,输入支付密码即可。

第三步:额度秒出

我点击提交后,几乎没有任何等待,页面瞬间刷新,6000元的额度直接显示在眼前,速度快到让人惊讶。

第四步:如何使用?

开通后,在线下商店或线上平台消费时,选择微信支付作为付款方式。在支付页面,点击“支付方式”,选择“分付”即可完成支付,流程非常丝滑。

三、警惕!用“分付”必须注意的三大坑

拿到额度先别急着开心,下面这几点务必牢记,否则很容易吃亏!

⚠️ 坑一:利息按天算,成本需看清

分付的日利率一般在0.04%左右,折算成年化利率约为14.6%。因为它没有免息期,所以只适合短期周转。如果计划长期占用这笔资金,利息成本可不低。

⚠️ 坑二:逾期影响个人征信

这是最严重的一点!官方已明确,分付的逾期记录是会上报征信系统的。个人征信是我们的“经济身份证”,一旦留下污点,对未来贷款、买房买车都会产生严重影响。切记按时还款!

⚠️ 坑三:用途有限制,无法提现

分付额度只能用于消费,不能用于发红包、转账,更不可以提现到银行卡。系统会根据你的使用和还款情况动态调整额度,良好使用可能提额,反之则会降额。

四、常见问题解答(Q&A)

Q:我的钱包里没有“分付”入口,怎么办?

A:别着急,可以尝试以下方法:

更新微信:确保你的微信是最新版本。

活跃账户:多使用微信进行支付、缴费、充值等,提高账户活跃度和信用价值。

完善信息:检查是否已完成实名认证,并绑定多张银行卡。

Q:有没有“付费强开”的渠道?

A:绝对没有!所有声称“付费强开”、“内部渠道”的都是骗局!分付采用官方邀请制,无法人为干预,请大家务必保护好自己的钱财和个人信息,不要上当受骗。