公积金改革可以撬动多少消费?

芦哲 S0600524110003

占烁 S0600524120005

核心观点

核心观点:公积金改革可以释放多少消费潜力?公积金改革释放消费潜能的主要途径在于降低居住成本,节省更多资金用于消费。通过三条具体路径降低居住成本。一是租房提取扩容,通过降低门槛和放松限额,我们预计长期可增加提取3214亿元;二是拓展使用范围,比如允许提取公积金用于装修、物业费及水电燃料费,我们预计可盘活存量资金1803亿元;三是进一步降低贷款利率,假设下调0.5个百分点,可节省利息支出约134亿元。三项合计可释放约5151亿元资金,按70%的消费倾向计算,理论上可拉动3606亿元消费,提升居民消费增速0.7个百分点。

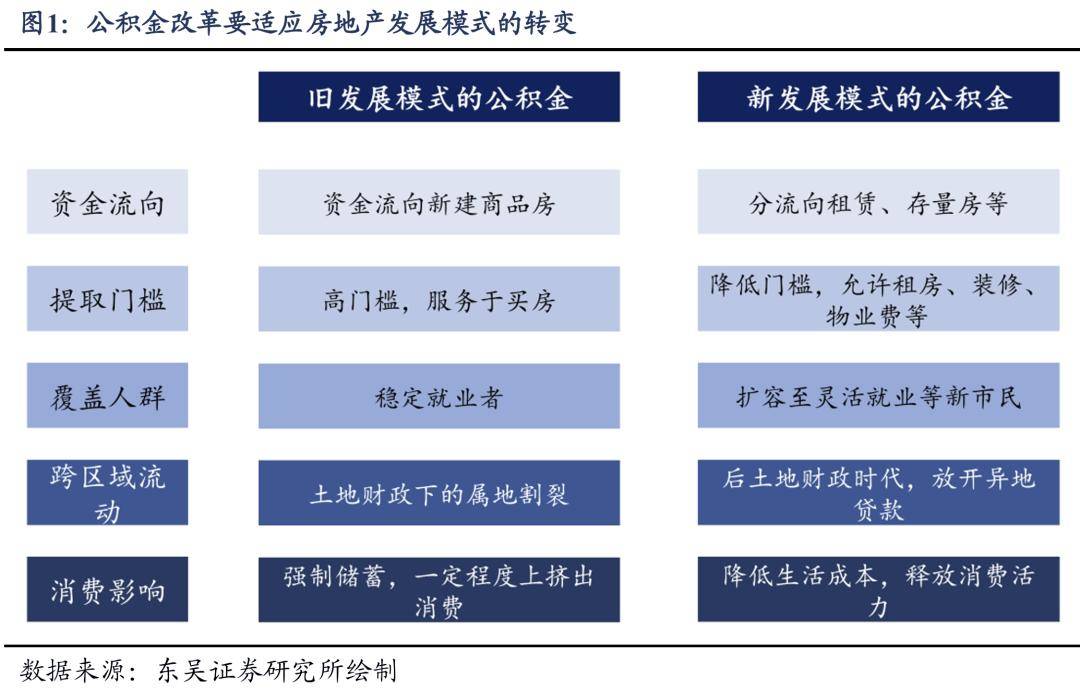

一、公积金改革是适应房地产新发展模式的结构性重构。公积金改革的本质是配合房地产市场从“增量扩张”向“存量运营”转轨,旨在实现制度功能的根本性重构。旧模式下,公积金作为强制储蓄工具主要服务于购房和稳定就业群体,在一定程度上挤出了消费;新发展模式要求公积金降低门槛,从“重购轻租”转向“租购并举”及居住全周期覆盖。

二、公积金现状与六大改革方向

1、稳定刚需,给多孩家庭更高贷款上限。(1)现象:公积金缴纳者的购房需求比市场整体更稳定,公积金贷款降幅远小于商房销售降幅(-6.6%VS-44.4%)。(2)改革方向:精准支持刚需,将贷款额度与生育政策挂钩,二孩三孩家庭额度上浮。

2、民企覆盖率偏低,有待扩容。(1)现象:公积金整体覆盖率提升,但私营及其他企业覆盖率仍远低于国企,以企业覆盖面计算,民企为8.8%、以职员覆盖面计为30.4%,均低于国企。(2)改革方向:推行“低门槛、过渡期”机制,允许小微民企起步阶段以低费率(如3%)缴纳,并设定3-5年过渡期逐步达标。

3、盘活沉淀资金,提高资金使用效率。(1)现象:资金使用效率低,“缴存-提取”差额扩大,加上贷款净增额减少,导致闲置资金累积近2.9万亿。(2)改革方向:从重购轻租到居住消费全覆盖,盘活沉淀资金,推动“商转公”落地,并探索提取用于装修、物业费等,疏通资金出口。

4、扩围新市民:增强灵活就业人员参与度。(1)现象:灵活就业人员参与度极低,仅占实缴职工的1.24%。(2)改革方向:增强制度适应性,解决跨省账户衔接痛点,打破按月定额限制,允许按季或按年灵活缴纳。

5、地区错配:跨区域统筹,进一步推进异地互认互贷。(1)现象:资金“旱涝不均”,部分地区资金闲置,贷款和提取双低,而另一部分地区资金使用率太高,资金紧张。(2)改革方向是推进跨区域统筹,深化异地互认互贷,将闲置地区的资金通过异地互认互贷调度至资金紧缺地区,实现“削峰填谷”。

6、老龄化影响。(1)现象:离退休提取规模增长,2024年占比升至24.8%,长期将冲击资金池充裕度。(2)改革方向是扩充资金来源,在老龄化影响较大的城市探索打通住房维修基金、国有住房租赁资产收益等多元渠道。

风险提示:(1)改革内容和推进节奏不及预期,目前公积金更多用于住房消费,要拓展到其他居住领域,如物业费、装修等,大多还是地区性政策。(2)如果其他因素出现变化,改革对消费的实质影响可能没有那么大。(3)房地产市场出现新的变化。

内容目录

1. 公积金改革可以释放多少消费潜能?

1.1. 改革方向:从旧模式到新发展模式

1.2. 公积金改革可以释放多少消费潜能

2. 公积金现状和六大改革方向

2.1. 稳定刚需:公积金缴纳者的购房需求更稳定

2.2. 扩容民企:公积金覆盖率逐渐提升,但民企覆盖率不足

2.3. 盘活存量:资金使用效率低,存在大量沉淀资金

2.4. 扩围新市民:增强灵活就业人员参与度

2.5. 地区错配:跨区域统筹,推进异地贷款

2.6. 老龄化影响:离退休提取有所增长

3. 风险提示

正文

1. 公积金改革可以释放多少消费潜能?

1.1. 改革方向:从旧模式到新发展模式

2025年12月中央经济工作会议提出“深化住房公积金制度改革”,随后12月24日召开的全国住房城乡建设工作会议对此作出部署。

公积金改革的本质是配合房地产市场从“增量扩张”的旧模式向“存量运营”的新模式转轨,实现制度功能的根本性重构。

在旧模式下,公积金主要解决住房总量短缺问题,作为强制储蓄工具,且主要覆盖稳定就业群体,通过“高提取门槛、重购轻租”的制度设计,将居民购买力锁定于购房市场,强制储蓄对居民消费形成了一定程度上的挤出效应;同时,土地财政是本土化的,所以公积金也主要服务于当地的房地产市场。

在新发展模式下,解决结构性短缺和降低居住成本更加重要。存量房时代租购并举更加重要,要求公积金降低提取门槛,资金从买房分流至租房等领域。同时,解决了住房总量短缺问题后,需要重点解决结构短缺问题,面向人口流入地区的新市民住房需求,公积金覆盖面扩大至灵活就业人员。从财税来看,土地财政对公积金服务本地的约束有所减弱,异地贷款可以逐渐放开。从消费来看,在告别住房短缺后,此前长期通过强制储蓄方式锁定的购买力,也能更多释放到消费领域。

1.2. 公积金改革可以释放多少消费潜能

公积金改革释放消费潜能的核心机制,在于“现金流的替代效应”。必须认识到,公积金作为一种强制性的住房专项储蓄,其资金流向是被锁定的,难以流向住房之外的领域。要实现促消费的目标,不能指望公积金直接变为消费资金,而是通过改革,让公积金在居住领域承担更多支付责任,降低居民生活成本,从而有更多的钱用于其他消费。

基于公积金“免税工资、强制储蓄、低息互助”的制度特征,改革应聚焦于“盘活存量”与“降低负债”两条主线。一方面,相比于难以撬动的超160万亿居民存款,公积金体系内约10万亿的沉淀资金具有更强的政策可控性,通过放宽提取限制,如租房、装修等,可有效激活这部分强制储蓄;另一方面,充分利用公积金的低息优势,可以直接降低居民的利息支出负担。通过“盘活存量”与“降低负债”,从资产端和负债端双向发力,从而释放出真实的消费购买力。

我们测算了三个主要的改革路径,带来的消费潜能释放效果。

一是租房提取扩容。租房提取扩容体现为两个方面,一方面是降低门槛,带来租房提取人数的增加;另一方面是放松租房提取限额,按照实际房租提取公积金。

过去两年,租房提取公积金总额每年增长34%左右,提取人数增加贡献三分之二的增速,人均提取金额扩张贡献三分之一的增速。如2024年租房提取金额为 2720亿元,同比增长33.9%,其中提取人数2257万人,增长22.3%,人均提取金额1.2万元,增长9.5%。

长期来看,租房提取规模可能增加3214亿元、增长1.2倍。2024年公积金缴纳人数1.76亿人,按照第七次人口普查的结果我国租房占比为21.1%,对应其中3720万人租房,在2024年公积金租房人数基础上增长65%。假设按前几年规律,人均提取金额增速为租房人数增速的一半,那么中长期将能从2024年的2720亿元增长到5934亿元,增加3214亿,增幅1.2倍。

二是拓展使用范围,盘活存量资金。目前公积金在购房、租房之外的用途较少,致使资金使用效率较低。如果改革将公积金扩展到更广义的居住用途,如可提取公积金用于水电燃料费、装修、物业费,将能盘活大量存量资金,同时减轻居民生活成本,节省更多资金用于消费。

我们以装修和水电燃料费为例来做一个测算。

装修:2024年公积金购房230万人,按照500元/平米、上限5万元/人,考虑到部分双职工缴纳公积金情况,按60%计算,230万×5万元×60%=690亿元

提取水电燃料费:1054元/人×1.76亿×60%=1113亿元。

加起来1113+690=1803亿元

三是进一步降低公积金贷款利率。按照2024年公积金年报,贷款余额为8.07万亿元。目前5年以上的公积金贷款利率为2.6%,假设再降低0.5个百分点,可以节省403亿元利息支出。考虑到大部分还贷是在公积金系统内封闭进行,假设三分之一的还贷涉及公积金之外的商贷,那么可以节省134亿现金流支出。

以上三项加总:3214+1803+134=5151亿元

按照70%消费倾向计算,可以拉动3606亿元消费,2024年居民消费53.86万亿,拉动0.7个点居民消费增速。

2. 公积金现状和六大改革方向

2.1. 稳定刚需:公积金缴纳者的购房需求更稳定

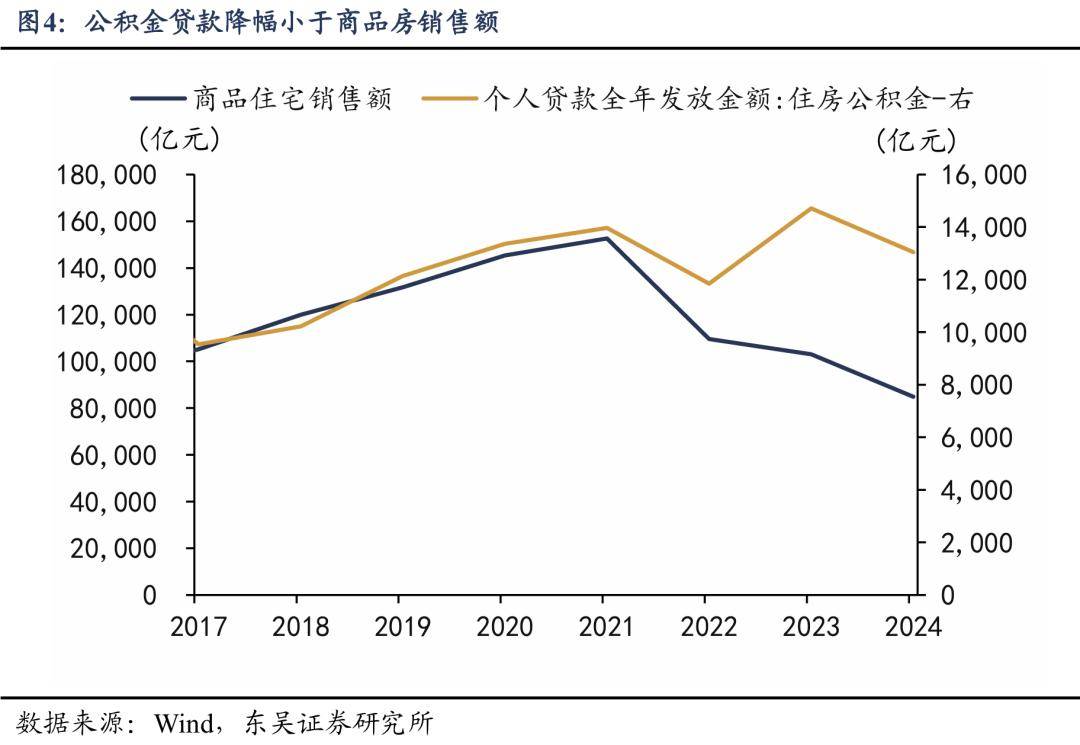

公积金贷款降幅小于商品房销售额。尽管2024年商品住宅销售额相比2021年高点下降44.4%,但是公积金贷款发放额同期仅下降了6.6%,甚至2023年贷款发放1.47万亿,还要超过2021年的1.4万亿。

这表明公积金缴纳者的购房需求更稳定。一方面是公积金贷款除了新房之外,还有二手房,这几年二手房销量并没有明显下降,并且存在新房向二手房的转移趋势。比如2024年新建商品住宅销售面积同比下降14.1%,但二手房网签面积却从7.08亿平[1]增至7.18亿平。另一方面,公积金缴纳者大多有相对稳定的就业和收入,也保障了其购房需求。

改革方向:精准支持刚需。针对缴存群体的稳定购房需求,不再搞“一刀切”的贷款上限,将公积金贷款与生育政策挂钩,对二孩、三孩家庭在最高贷款额度上给予20%-30%的上浮。

2.2. 扩容民企:公积金覆盖率逐渐提升,但民企覆盖率不足

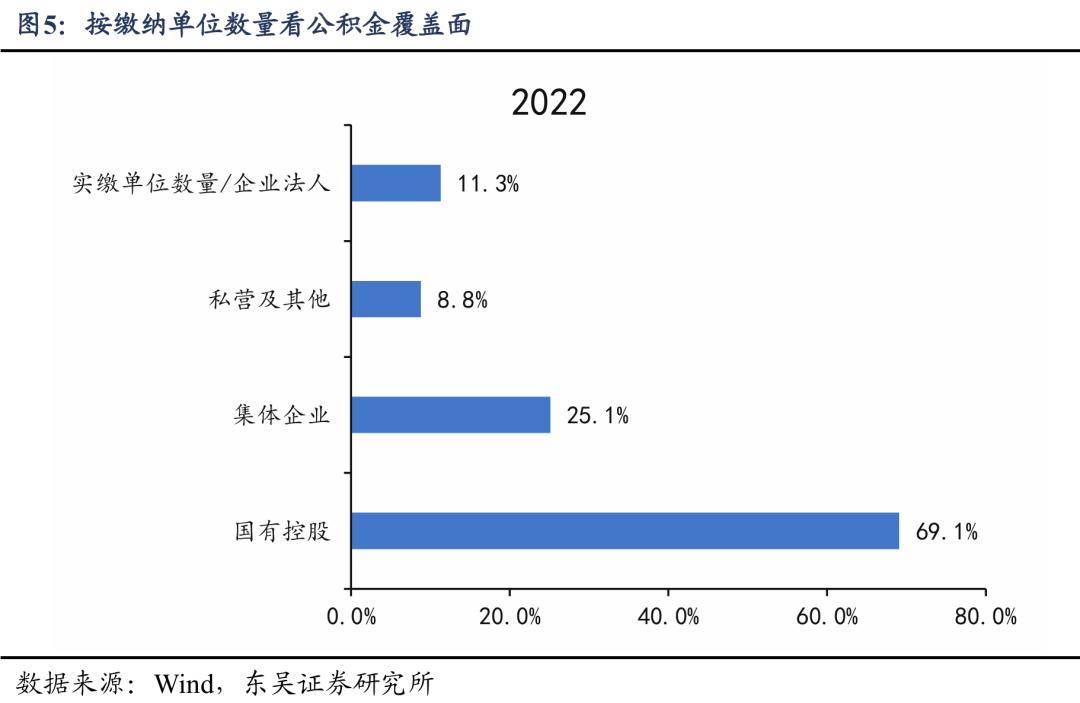

2023年后,不再公布注册类型分类的缴纳单位情况。我们用2022年数据计算可以发现,2022年有452.7万个单位缴纳公积金,剔除非企业单位后,占全国企业法人单位的11.3%。分注册类型来看,各类企业的覆盖面分别为:国有企业69.1%、集体企业25.1%、私营及其他8.8%。

另一个角度是从就业人员来看,覆盖率要高得多。2024年我国公积金实缴职工数量为1.76亿人,按城镇就业4.73亿来看,覆盖37.2%的城镇就业人员。其中,非私营单位覆盖率为49.6%,私营和外资单位覆盖率为30.4%。

改革方向:推行“低门槛、过渡期”的公积金缴纳机制。对于小微民企,允许在起步阶段以低于5%(如3%)的费率缴纳公积金,设定3-5年的过渡期逐步达到法定下限,降低企业当期成本。

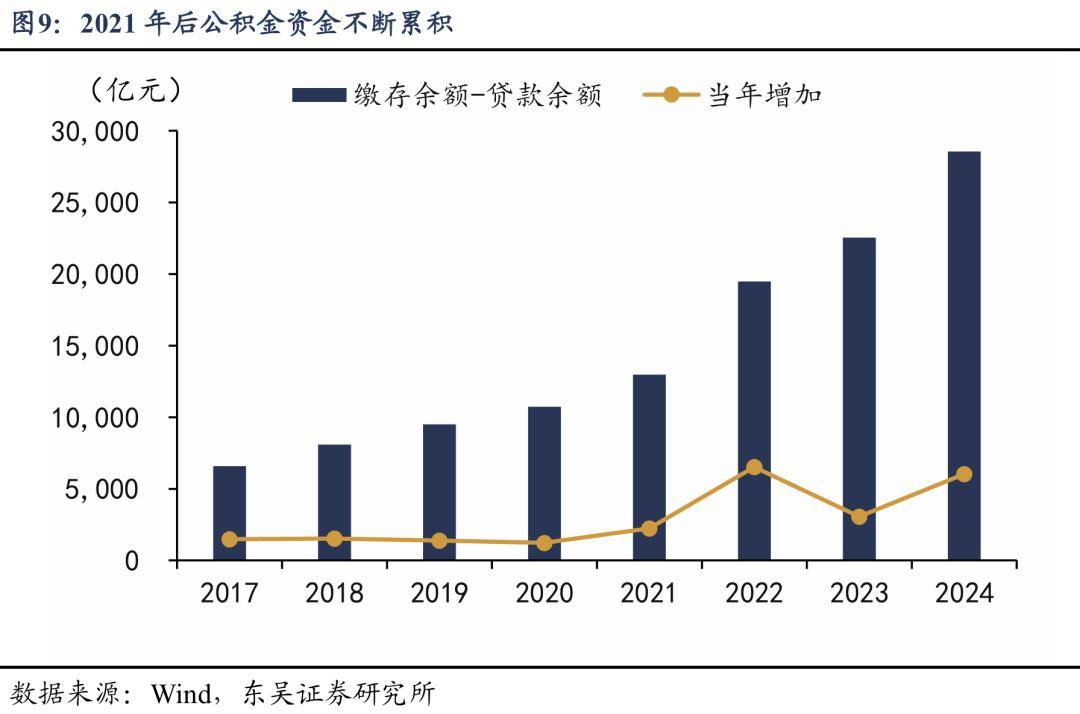

2.3. 盘活存量:资金使用效率低,存在大量沉淀资金

公积金的两个使用渠道,一是贷款,二是提取。如果有大量资金,既不用于贷款,也不被提取,那就意味着资金沉淀、使用效率低。

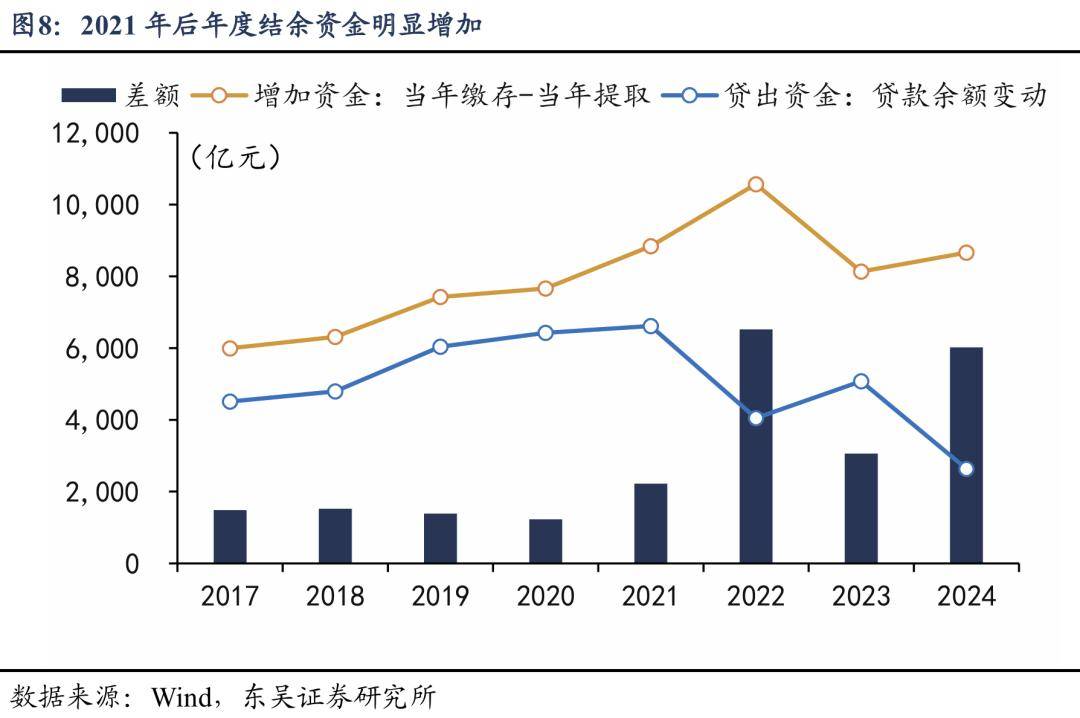

首先是提取率不高,2021年后公积金资金池每年新增约9100亿资金。2024年,我国公积金提取率为76.15%,缴存了3.6万亿,提取了2.8万亿公积金,二者的差额,变成资金池累积资金,即缴存余额增加8663亿元。2022-2024年,“缴存-提取”差额年均9100亿左右,这代表着每年有近万亿新增的闲置资金。

其次是2021年后公积金个贷率降低,通过净贷款放出去的公积金资金减少。2021年后,由于房地产市场压力加大,公积金个贷率明显下降,从2021年的84.2%降至2024年的73.9%。个贷率的下降,意味着贷款余额的净增量是在下降的。2015-2021年,地产销售较好的时候,贷款余额平均每年净增6200亿,2022-2024年均值降至3900亿左右,2024年只有约2638亿。

受上述提取和贷款两方面因素影响,2021年后,公积金净留存资金不断增加,已近2.9万亿。将上述提取和贷款数据对冲分析,2024年公积金资金池通过“缴存-提取”机制净留存了约8663亿元资金,而同期通过贷款业务仅净输出了约2638亿元资金。这意味着,仅在2024年一年内,就有超过6000亿元的新增资金被低效闲置,过去几年闲置资金不断累积,2024年底已经接近2.9万亿。这意味着,对于公积金资金池而言,2021年后,随着房地产市场的下行,存在“进水快、出水慢”的矛盾,资金使用效率降低,需要通过改革疏通资金出口。

改革方向:从重购轻租到居住消费全覆盖,盘活沉淀资金。一是可以通过“商转公”来提高资金使用效率,在个贷率较低、净留存资金较多的城市,应尽快推动“商转公”落地。二是进一步降低租房提取的门槛,提高租房提取的金额上限,尽量按照实际租金提取房租。三是探索提取公积金用于装修、物业费、水电燃料费等渠道,让沉淀资金可以在更多领域发挥作用降低居住成本。

2.4. 扩围新市民:增强灵活就业人员参与度

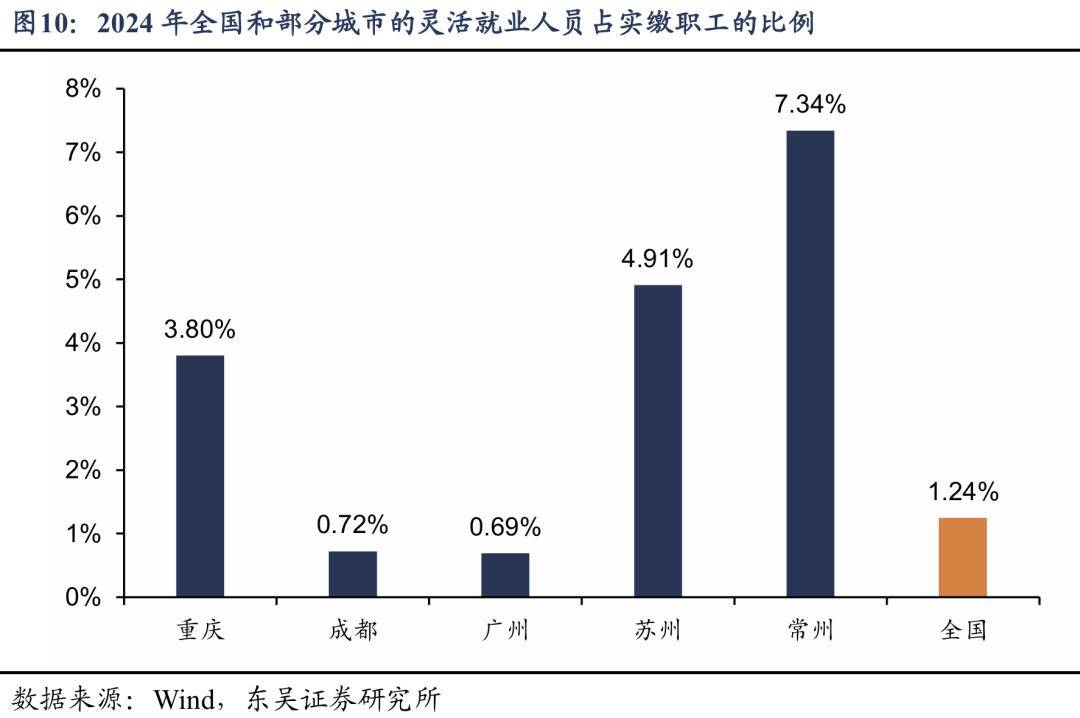

从2021年启动灵活就业人员参加住房公积金试点以来,截至2024年末,已有36个城市参与试点工作。

2024年有218.8万灵活就业人员参与公积金缴存,占全国实缴职工人数的1.24%,其中24万人已经使用住房公积金租房或购房。部分试点城市走在前面,如2024年常州参与实缴的灵活就业人员占全部职工的7.34%,苏州占4.91%,高于全国平均水平。

改革方向:采取多种措施提高灵活就业人员缴存覆盖面。要更适应灵活就业人员的职业特点,比如考虑其流动性大,需要解决其“跨省流动后账户衔接不畅”的痛点;再比如针对灵活就业者收入不稳定的特点,打破“按月定额”限制,允许按季度或年度缴纳。

2.5. 地区错配:跨区域统筹,推进异地贷款

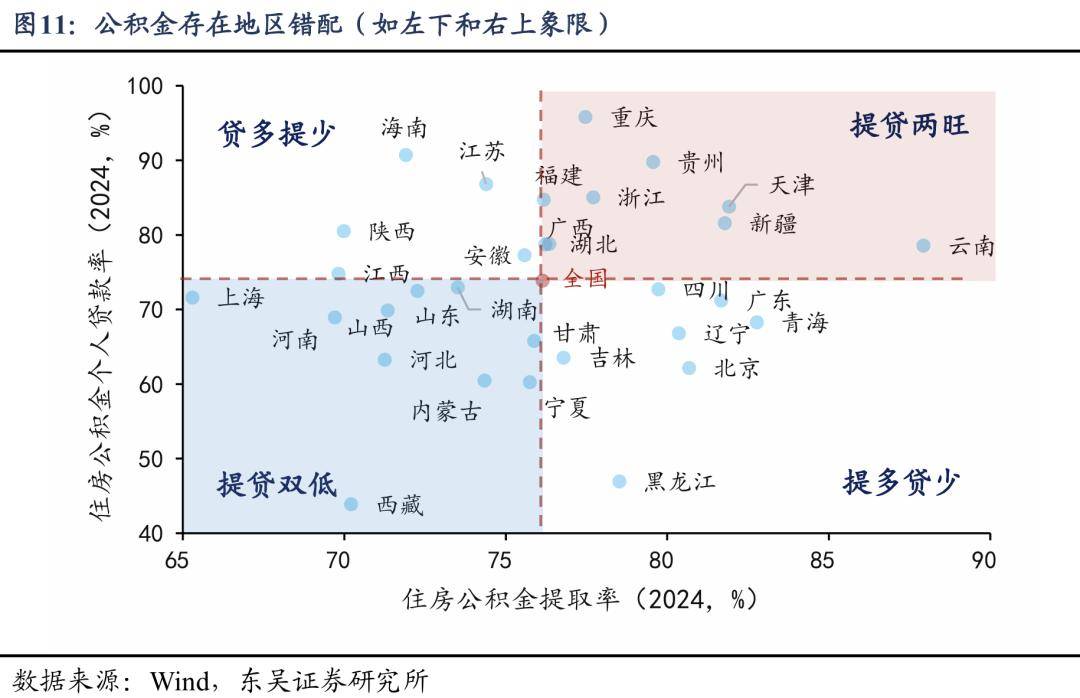

分地区来看,住房公积金存在较为严重的“资源错配”,有的地方使用效率低,存在大量资金闲置,但另外一些地方公积金资金池水位告急,甚至需要排队轮候。

我们结合《全国住房公积金2024年年度报告》披露的“个贷率”和“提取率”两个指标,将全国31个省级地区分为4类。

第一类是“提贷两旺”,提取率和个贷率均高于全国整体水平(76.2%、73.9%),表明当地公积金资金周转极快,资金利用效率最高。代表地区如天津(提取率81.9%、个贷率83.8%)、浙江(提取率77.7%、个贷率85.0%)、重庆(提取率77.5%、个贷率95.8%)等。

第二类是“贷多提少”,个贷率高于全国、但提取率低于全国,显示资金主要通过贷款渠道流出,提取端相对沉寂。代表地区如江苏(提取率74.4%、个贷率86.8%)、陕西(提取率70.0%、个贷率80.5%)、安徽(提取率75.6%、个贷率77.3%)等。

第三类是“提贷双低”,提取率和个贷率均低于全国整体水平,表明资金既未大量用于贷款,也未被缴存人活跃提取,资金沉淀现象较为明显。代表地区如河南(提取率69.7%、个贷率69.0%)、河北(提取率71.3%、个贷率63.3%)、内蒙古(提取率74.3%、个贷率60.5%)等。

第四类是“提多贷少”,提取率高于全国、个贷率低于全国,说明公积金更多发挥了“现金通道”作用,通过租房或购房提取回流至居民手中,信贷支持力度小于全国。代表地区如北京(提取率80.7%、个贷率62.2%)、黑龙江(提取率78.5%、个贷率46.9%)、辽宁(提取率80.4%、个贷率66.8%)等。

“提贷两旺”与“提贷双低”的并存,本质上是公积金资金在全国范围内“旱涝不均”的表现,需要通过跨区域调节机制打破僵局。从数据看,以天津、浙江、重庆为代表的第一类地区资金使用效率高,资金链相对紧绷;而以内蒙古、河南为代表的第三类地区则面临大量低成本资金在账面沉睡的问题。

改革方向:深化异地互认互贷。打通两类地区,将第三类地区的闲置资金通过“异地贷款”形式输送至第一类地区,既能缓解资金流入地的购房信贷压力,又能提高资金流出地的资金增值收益,有助于实现资金“削峰填谷”。

异地贷款已经推行多年,但在现实中仍然面临诸多堵点。2024年,全国已发放异地贷款1119.64亿元,累计发放贷款7562.41亿元。但在现实中仍然面临诸多堵点,导致资金“跨区域搬家”进展较慢。一是风控压力大。异地贷款面临“贷后管理难、抵押处置难”的痛点,资金流出地公积金中心难以对异地房产进行有效监控和违约处置,跨区域司法协作成本高企。二是流动性风险的顾虑。“提贷双低”地区虽暂时资金充裕,但担心一旦大规模通过异地贷款输出资金,未来本地提取需求(如租房提取放开)爆发时会面临“无钱可提”的流动性风险。三是缺乏地区利益平衡机制。公积金作为属地化管理的资金池,地方政府更倾向于将其服务于本地房地产去化和城市建设。将本地归集的廉价资金通过异地贷款“输血”外地楼市,在缺乏全国统一统筹机制和利益补偿机制的当下,缺乏足够的动力。

2.6. 老龄化影响:离退休提取有所增长

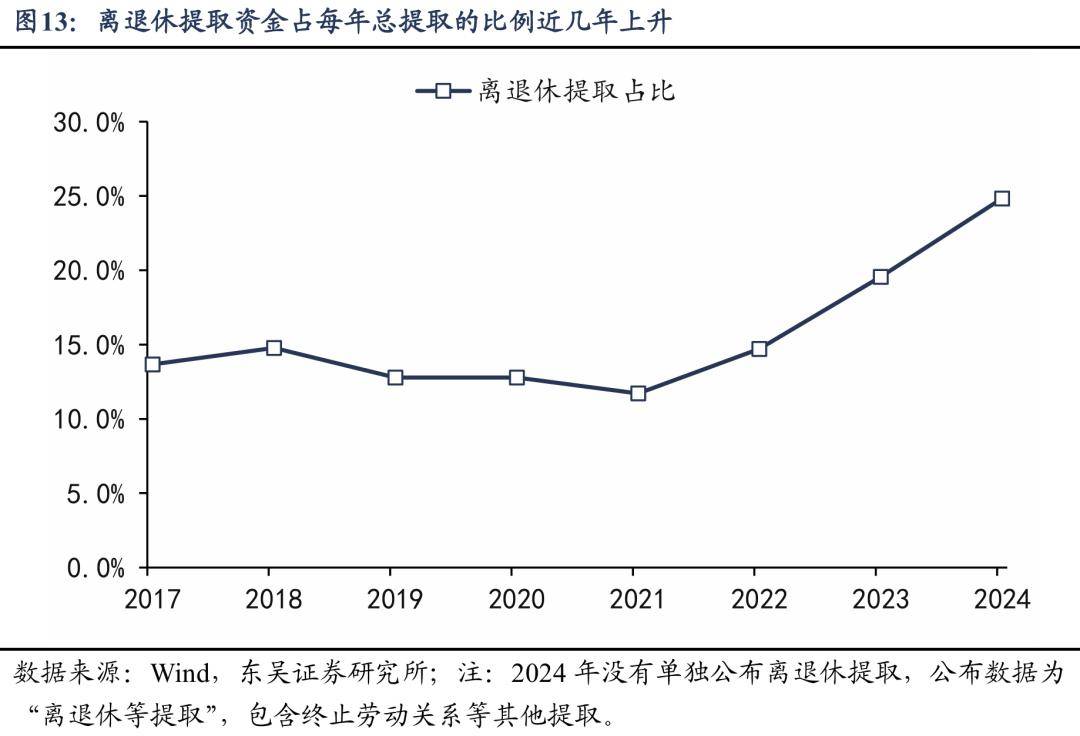

老龄化影响下,离退休提取近几年有所增长。2021年及以前,每年离退休提取金额尚处于3000亿元以下的平稳区间,占总提取的比例也没有超过15%。但2022年开始,离退休提取规模出现明显增长,2024年离退休等提取规模高达6870亿元,占总提取的比例上升至24.8%。

离退休提取意味着作为资金池“压舱石”的中老年净缴存者逐步退出,短期影响可能不大,但长期会对一部分地区的公积金流动性充裕度带来一定影响。按照2024年数据,分年龄段来看,40岁以上人群缴存多而使用少,40岁以下人群是主要的公积金使用者,40岁以下人群拿走了83.5%的贷款金额。

改革方向:在人口老龄化影响较大的城市,扩充资金来源,探索将公积金与住房维修基金、部分国有住房租赁资产收益打通,构建更多元的资金补充渠道。

3. 风险提示

(1)改革内容和推进节奏不及预期,目前公积金更多用于住房消费,要拓展到其他居住领域,如物业费、装修等,大多还是地区性政策。

(2)如果其他因素出现变化,改革对消费的实质影响可能没有那么大。比如房贷利率下行虽降低购房成本,但也可能使家庭将公积金资金优先用于提前还贷;而消费市场复苏乏力、服务消费供给不足时,即便居民现金流改善,也难以形成持续消费动力。

(3)房地产市场出现新的变化。若房地产市场出现超预期调整,房价下行压力加大,可能导致公积金贷款违约率上升,同时抑制居民购房及配套消费意愿,使公积金提取规模、使用场景拓展不及预期。反之,若核心城市房价反弹,可能引发政策收紧,延缓公积金多元化改革进程,形成“改革节奏与市场周期错配”风险。

来自报告《公积金改革可以撬动多少消费?》

来源:券商研报精选