百亿估值可期,港股市场有望迎来“精准医疗第一股”

关注投资家,⭐,您会收到最新推送

国内精准医疗明星企业,要冲击港股IPO。

作者 | 乘风

来源 | 投资家网

行业顺风时看规模,逆风时看底色。在医疗行业步入资本寒冬的背景下,吉因加却逆势完成了一连串关键动作。

3亿元D轮融资,绍兴智能制造基地正式启用,正式向港交所递交上市申请——在行业低谷期走出了一条罕见的“三连跳”路径。

市场的关注随之而来,融资、估值、IPO窗口期等标签迅速堆叠。市场情绪在碎片化信息中迅速发酵,却少有人追问:传统肿瘤NGS企业的估值逻辑,是否适用吉因加?

争议并不意外——越临近资本市场节点,越容易陷入单一指标的审判。而真正的问题是:市场究竟该如何给一家“AI+多组学”的精准医疗公司定价?

如果简单套用试剂销售或检测服务的逻辑,吉因加的财务表现或许显得“不够性感”;但若将其视为一个贯穿科研、临床与药企的技术平台,故事的底层逻辑就完全不同。

决定其长期价值上限的,从来不是短期利润,而是所处的生态位、能力边界,以及能否将技术积累持续转化为可交付、可复购、可扩展的产业价值。

一

不在传统IVD框架内

吉因加适用另一条估值坐标系

如果仅从“是否卖试剂”“是否做检测”来理解吉因加,很容易误入传统IVD分析框架。这恰恰是当前争议的根源之一。

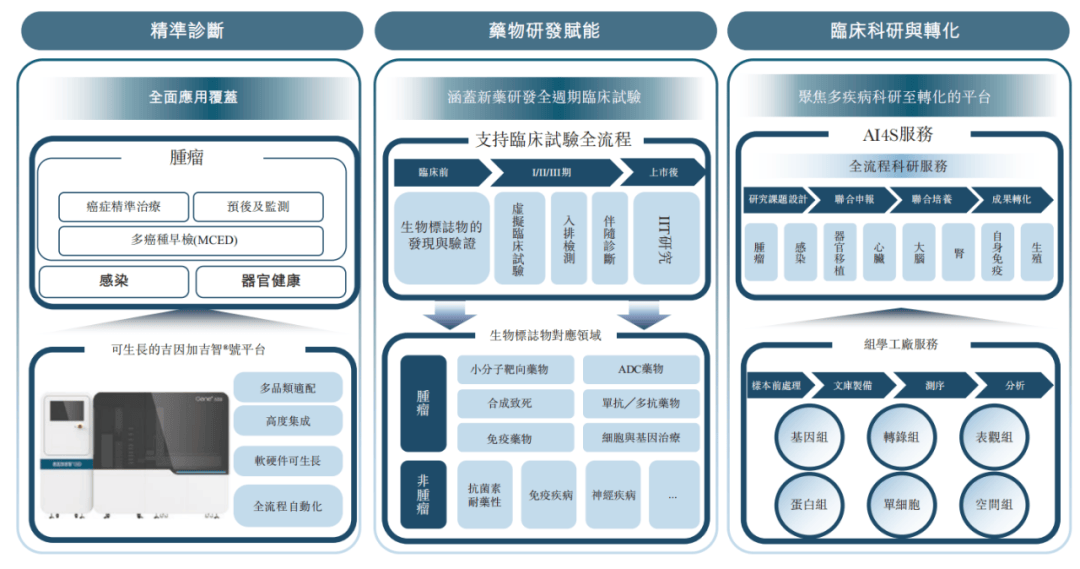

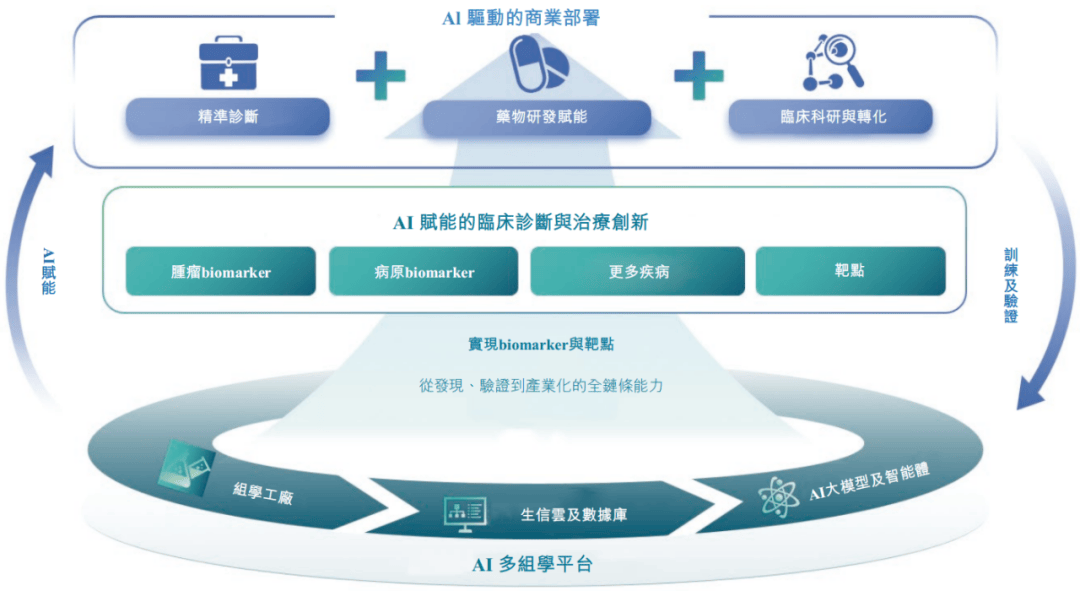

从公开信息披露的业务结构来看,吉因加并非围绕某一类检测项目或单一菜单展开,而是长期聚焦biomarker,在“发现—验证—转化—应用”全链条持续投入,并通过AI将其连接成一个可复用的技术体系。这使得它在业务形态上,更接近一种以技术与数据为核心的底层平台,而非传统意义上的产品型IVD公司,估值逻辑自然不同。

具体来看,面向医院的精准诊断业务,承担着真实世界数据和临床样本持续沉淀的角色,是最重要的“数据入口”;围绕药企的新药研发赋能业务,则把biomarker能力嵌入研发链条上游,进入更高价值的决策与验证环节。而临床科研与转化业务,则更多解决“机制是否成立、证据是否扎实”的问题,为后续产品化与模型迭代提供基础支撑。

这些业务单独看,确实很容易被误读为“服务型”“项目型”;但放在一起看,它们的共同点并不在于收入结构,而在于是否不断强化同一套多组学与AI能力底座。

从行业层面看,“多组学+AI”之所以正在成为精准医疗的主航道,并不是因为数据规模本身,而是因为单一组学已经越来越难以支撑复杂疾病的可行动结论。

也正因为如此,吉因加在国内市场上很难找到一个严格意义上的同构对标企业。其业务形态、能力边界与发展节奏,更接近部分海外平台型精准医疗公司(例如Tempus、Natera等)。

就全球IVD上市企业披露的前三季度财报显示,成规模(营收50亿人民币以上)企业中,增速最快的是Tempus,前三季度营收增速83.59%,当前市值115.14亿美元(截止到12月23日收盘,下同)。

第二名是Natera,前三季度营收增长34.85%,当前市值325.61亿美金。这两家企业的共同特点是:增速高,但均处于亏损期。所以希望国内也可以对前沿企业多一点包容性,这样技术才可以得到最大限度发展。

吉因加的解决方案已活跃应用于超1000家合作医院,其中约30家位列全国百强的顶尖医院已开展临床使用;客户群更覆盖200余家生物制药公司及500家临床研究机构——这不仅是销售网络,更是深度嵌入中国精准医疗生态的价值协同网络。

因此,在讨论吉因加的估值之前,首先需要校准的是分析坐标系本身——只有把它放回“AI+多组学”的逻辑框架中,后续关于收入、亏损与估值的讨论,才具备现实意义。

二

不只看增速,更要看质量

常规业务正在发生什么变化?

对于仍处在能力扩展与产品化推进阶段的精准医疗公司而言,营收与净利润往往并不足以解释真实的经营状态。

更有价值的问题是:常规业务是否稳定?收入结构是否向更可持续方向演进?投入是否正在转化为长期能力?

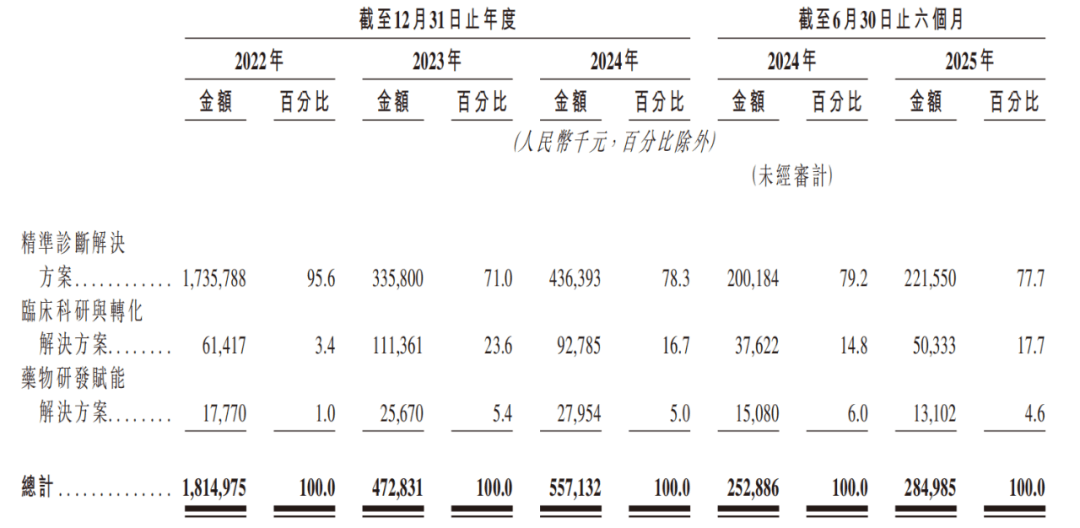

排除特殊年份的影响,吉因加收入已回归精准诊断、临床科研与转化及药物研发赋能三大核心场景。无论从2024年对比2023年,还是2025年上半年对比2024年上半年,常规业务均已重回增长通道。

这三大业务板块的共同特点是:单项目周期长、交付要求高,但一旦跑通,复购性与延展性也更强。与早期以项目交付为主的模式相比,其对收入规模的拉动未必立竿见影,却更有利于形成稳定、可复制的业务基础。

与此同时,一个容易被忽视的变化是,公司的经营重心正在从“完成项目”转向“构建体系”。这意味着短期内,研发、平台建设与交付能力的投入占比会维持在较高水平,从而对利润端形成压力。但这些投入并非消耗性支出,而是持续固化为算法、模型、产品形态,为后续放量打基础。如果从经营质量角度观察,这类投入更接近“前置成本”,而非结构性亏损。

我们更应关注几个前瞻性的信号,核心业务是否仍在持续获得客户与项目验证;研发投入是否与产品化、应用落地节奏相匹配;现金消耗是否可控,且主要用于能力沉淀而非短期补贴;交付方式是否正在从“人驱动”向“系统驱动”过渡。

这些指标共同指向的,不是“这一年赚了多少钱”,而是这家公司是否正在为下一阶段的规模化增长,完成必要的能力储备。

三

估值不是情绪溢价

而是“可交付能力”的长期折现

讨论企业估值,最容易掉进一个陷阱:只盯融资数字,不看兑现路径。估值从来不是标签,而是市场对一家企业长期兑现能力的折现。

围绕吉因加的估值争议中,有人盯着"收入骤降”和“从盈利到亏损”,有人纠结“供应商是否集中”“是否存在境外依赖风险”。但如果把这一问题放回到产业现实中审视,其实并不复杂。

在测序与多组学这一细分领域,上游供应商本就屈指可数,这是行业共性。用“集中度”这一指标简单判断风险,本身就容易失真。

真正关键的,不是“用了几家”,而是“是否可控”——包括平台是否具备可替代性、自主演进能力,以及在外部扰动下维持业务连续性的韧性。

从公开信息来看,吉因加的核心平台与关键设备体系,长期以国内供应链为主,且合作对象均为独立第三方,不存在对境外厂商的依赖。

更值得注意的是,这并非被动应对,而是吉因加十年前基于精准医疗未来趋势作出的战略判断:在多组学与AI时代,底层技术必须自主可控。如今,面对“卡脖子”风险、跨境数据合规和生物安全治理等现实挑战,这一前瞻性布局已从远见变为行业准入的隐性门槛。

从这个角度看,坚持国产平台路线,并非供应链策略问题,本质是一种长期能力选择:它决定了平台是否可以持续迭代,交付是否稳定,业务能否穿越周期。

最终,市场不会因为某一轮融资或某一次IPO节点就给出定价,而是会沿着几条可持续验证的路径,对吉因加不断“再定价”。

平台结构是否成立,是否真正脱离IVD估值框架;AI是否真正改变了交付方式,带来复利增长;能力是否持续被转化为可签约、可交付、可复购的收入。

当这些条件逐步兑现,估值自然锚定于长期能力,而非情绪波动。真正重要的,从来不是“百亿估值能否实现”,而是吉因加是否具备支撑这一估值长期存在的内在结构。

四

用经营质量回答长期价值

把争议摊开看,估值、盈亏、供应链最终都会落到同一个问题:这家公司是否具备穿越周期的底层能力?

在多组学与AI加速融合的时代,精准医疗的竞争正从“谁的检测菜单更全”走向“谁能把全链条能力沉淀为交付体系”。

真正的赢家,大概率不是传统保守的肿瘤NGS企业,而是能率先将AI多组学等前沿技术体系化落地、并持续兑现价值的公司。

港股提供的是资本通道,但市场给出的定价,只取决于一件事:经营质量是否真的在变好,复利是否真的开始出现。

吉因加冲刺“精准医疗港股第一股”的真正核心,在于其经营质量与长期价值逻辑是否能够持续被市场验证。