2025年中国购物者报告,系列二——渠道破局中国快消品市场的机会和挑战-贝恩

《2025年中国购物者报告(系列二)》由贝恩公司与Worldpanel消费者指数联合发布,聚焦中国快消品市场渠道变革,通过追踪27个品类数据,揭示市场整体态势、品类动态与渠道创新,为品牌商提供战略参考。

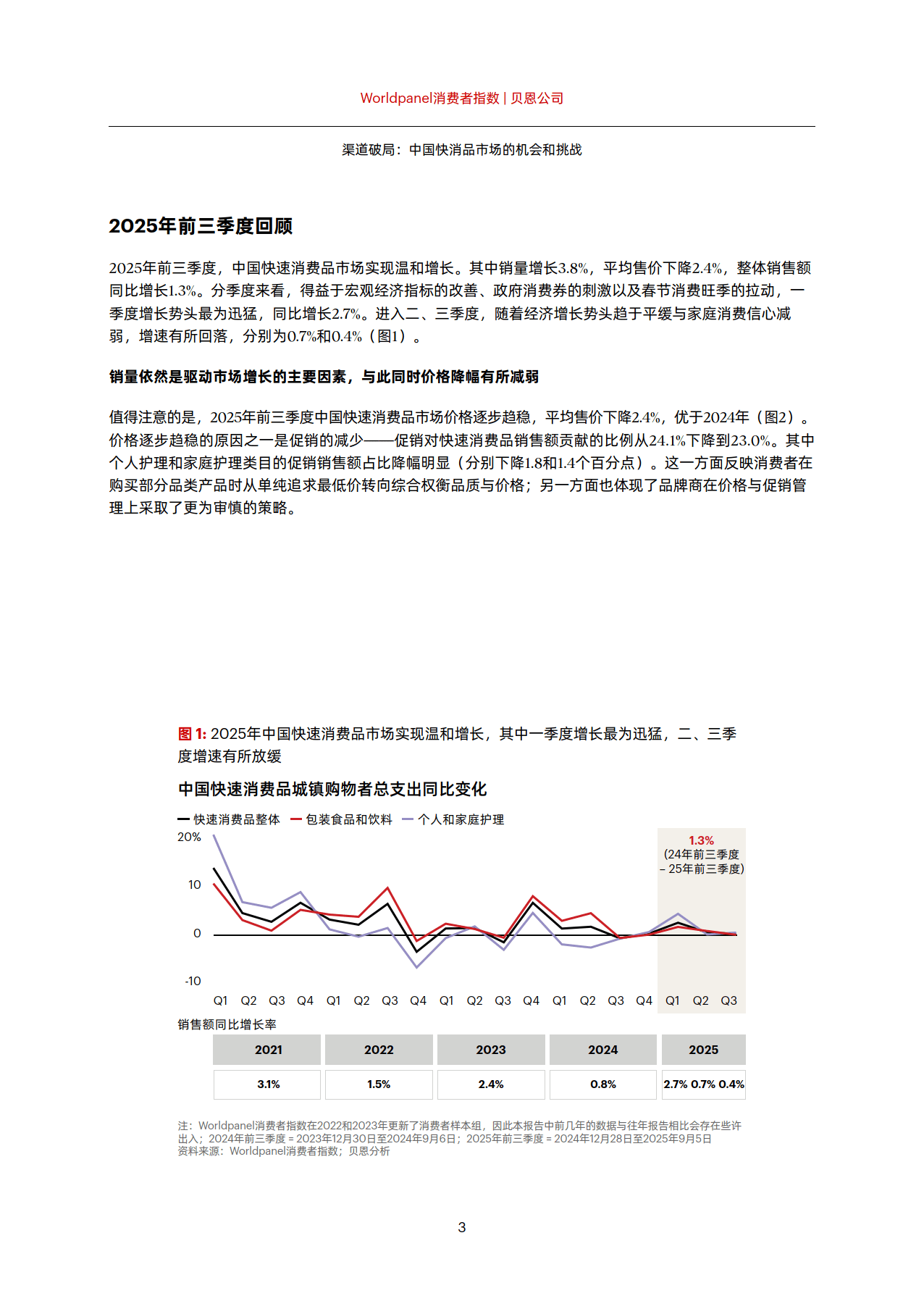

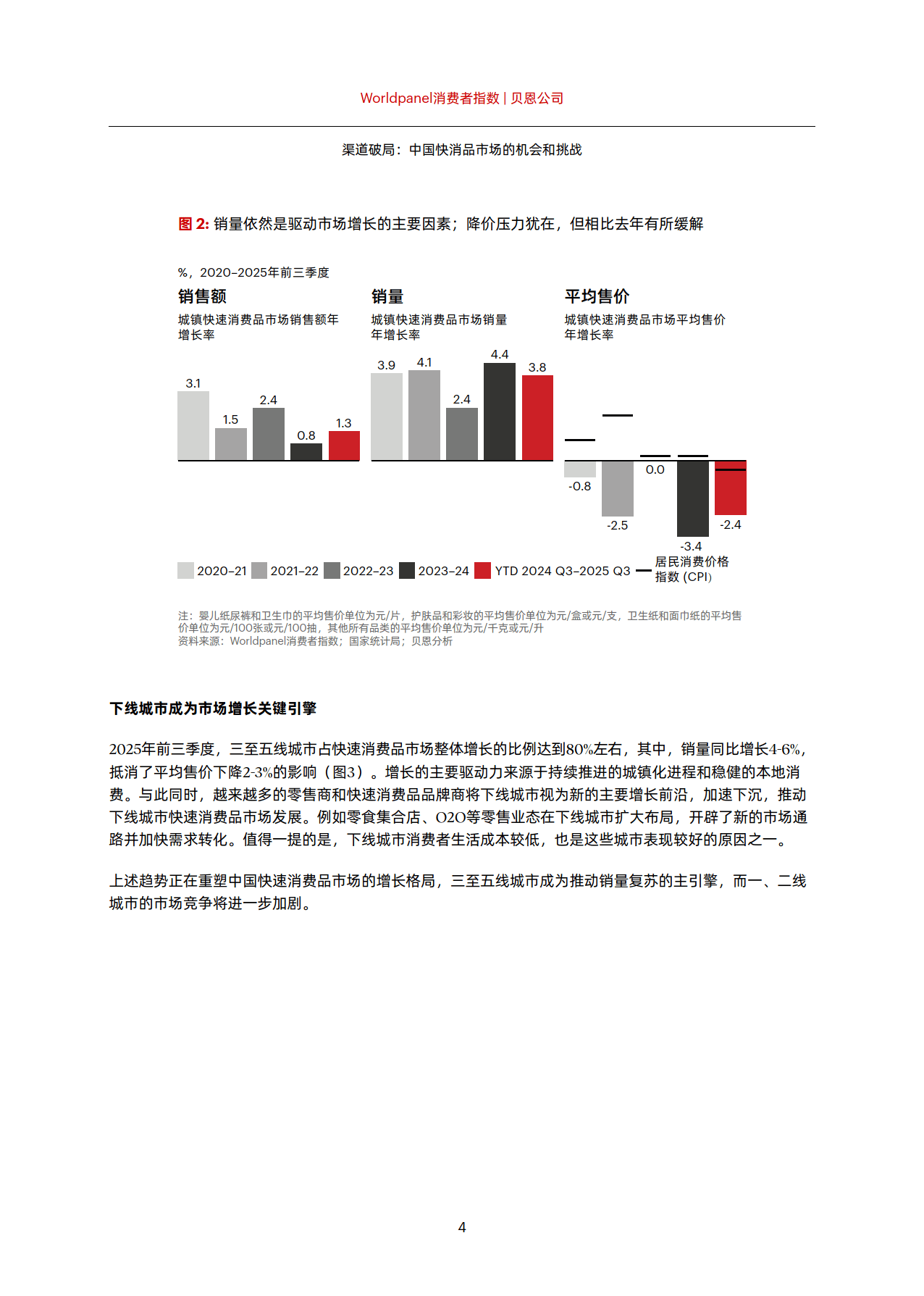

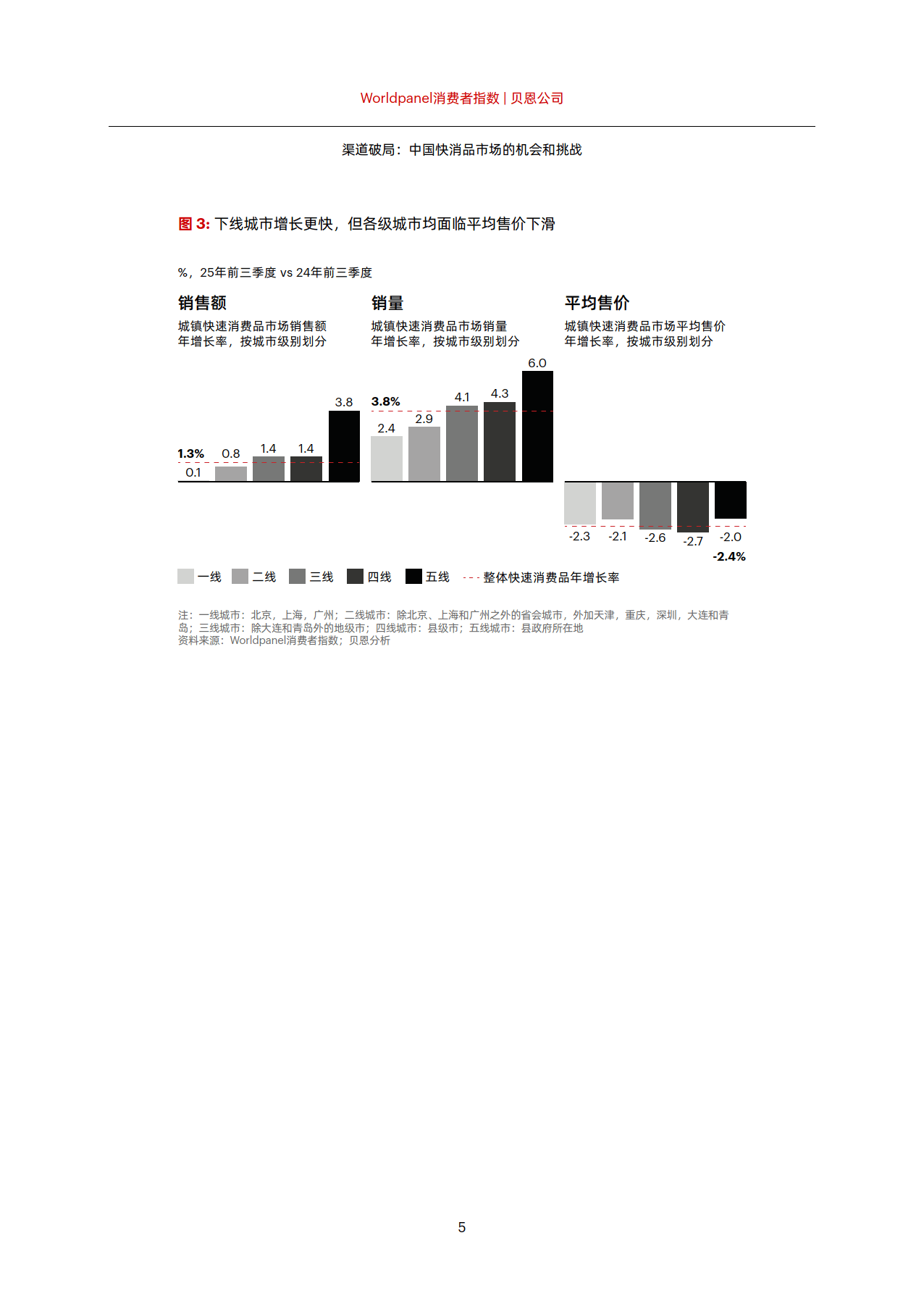

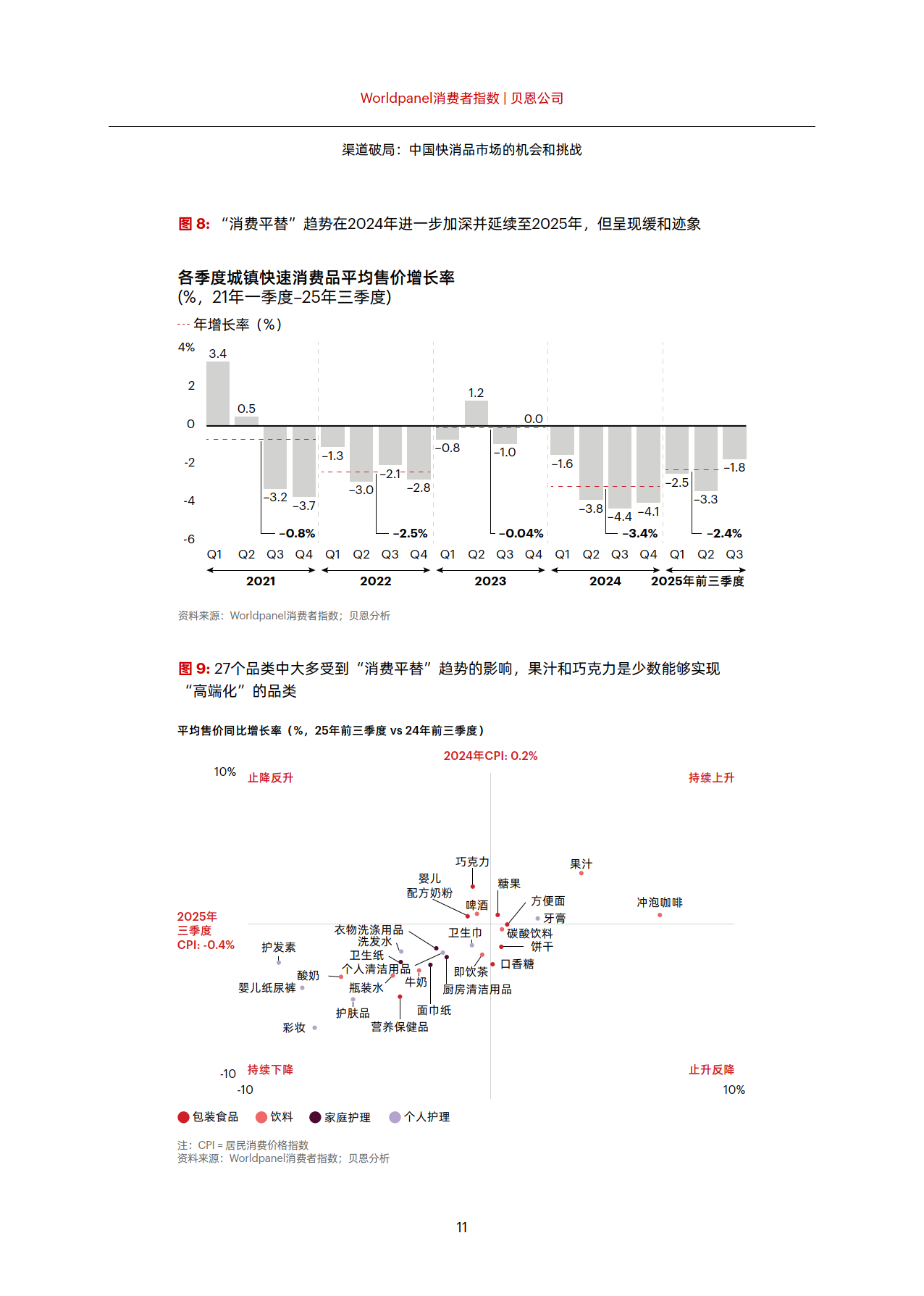

市场整体呈现温和复苏态势,2025年前三季度销售额同比增长1.3%,其中销量增长3.8%,平均售价下降2.4%,“消费平替”趋势虽持续但有所趋缓。分季度来看,一季度受消费券刺激与春节旺季拉动增长2.7%,二、三季度增速回落至0.7%和0.4%,反映消费者信心仍待改善。城市层级分化明显,三至五线城市贡献80%的市场增长,成为核心引擎,而一、二线城市受经济复苏平缓影响表现平淡。

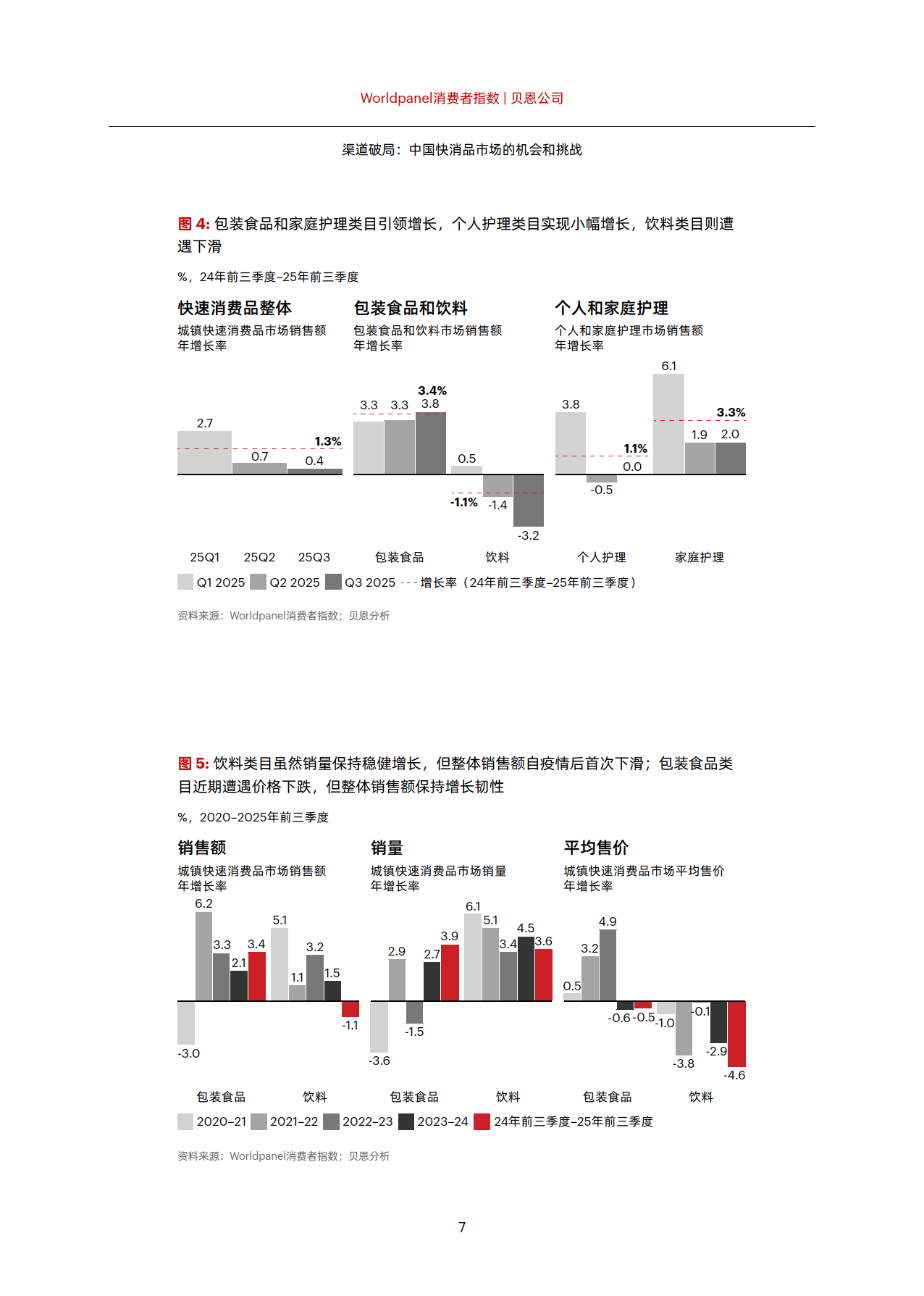

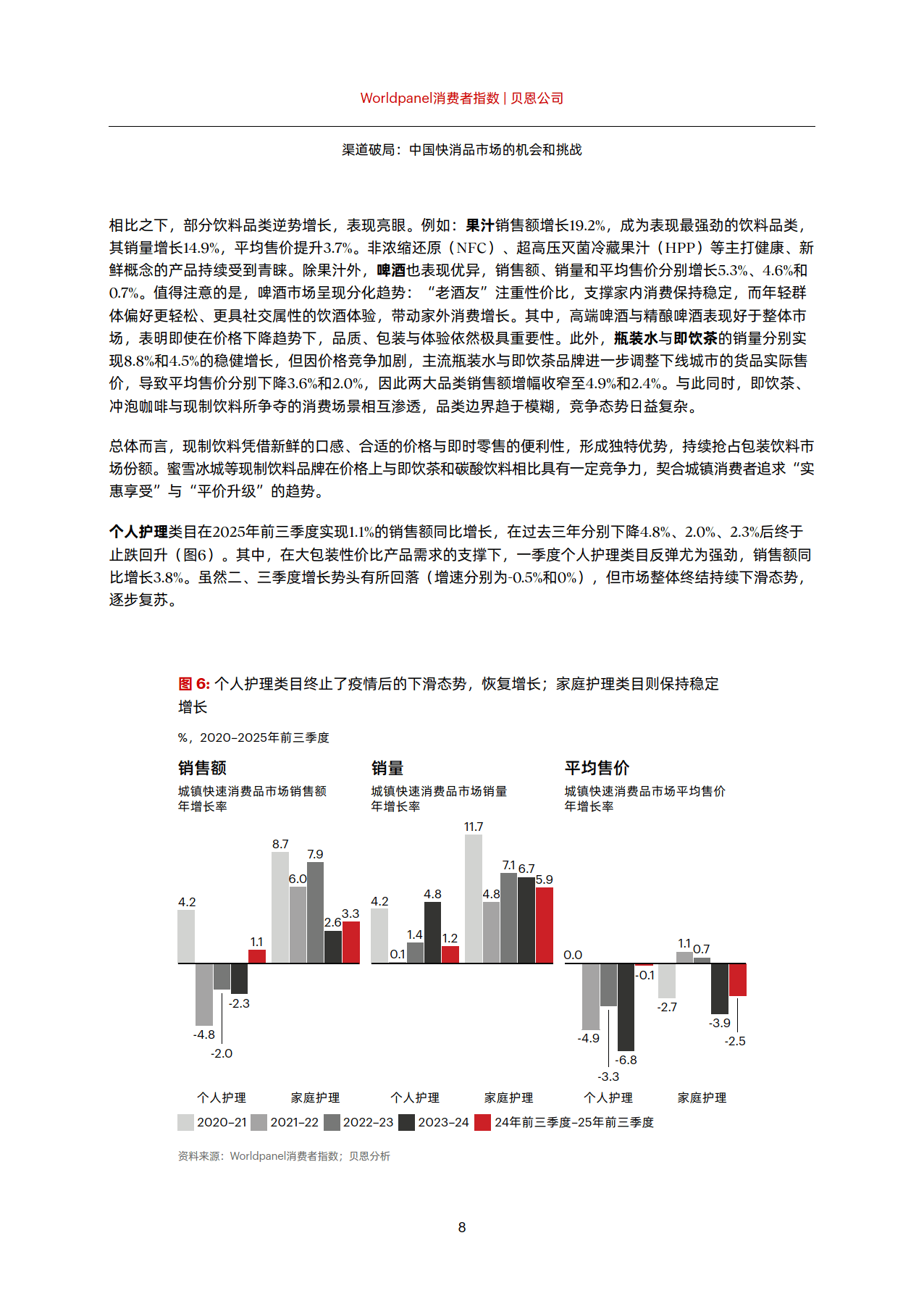

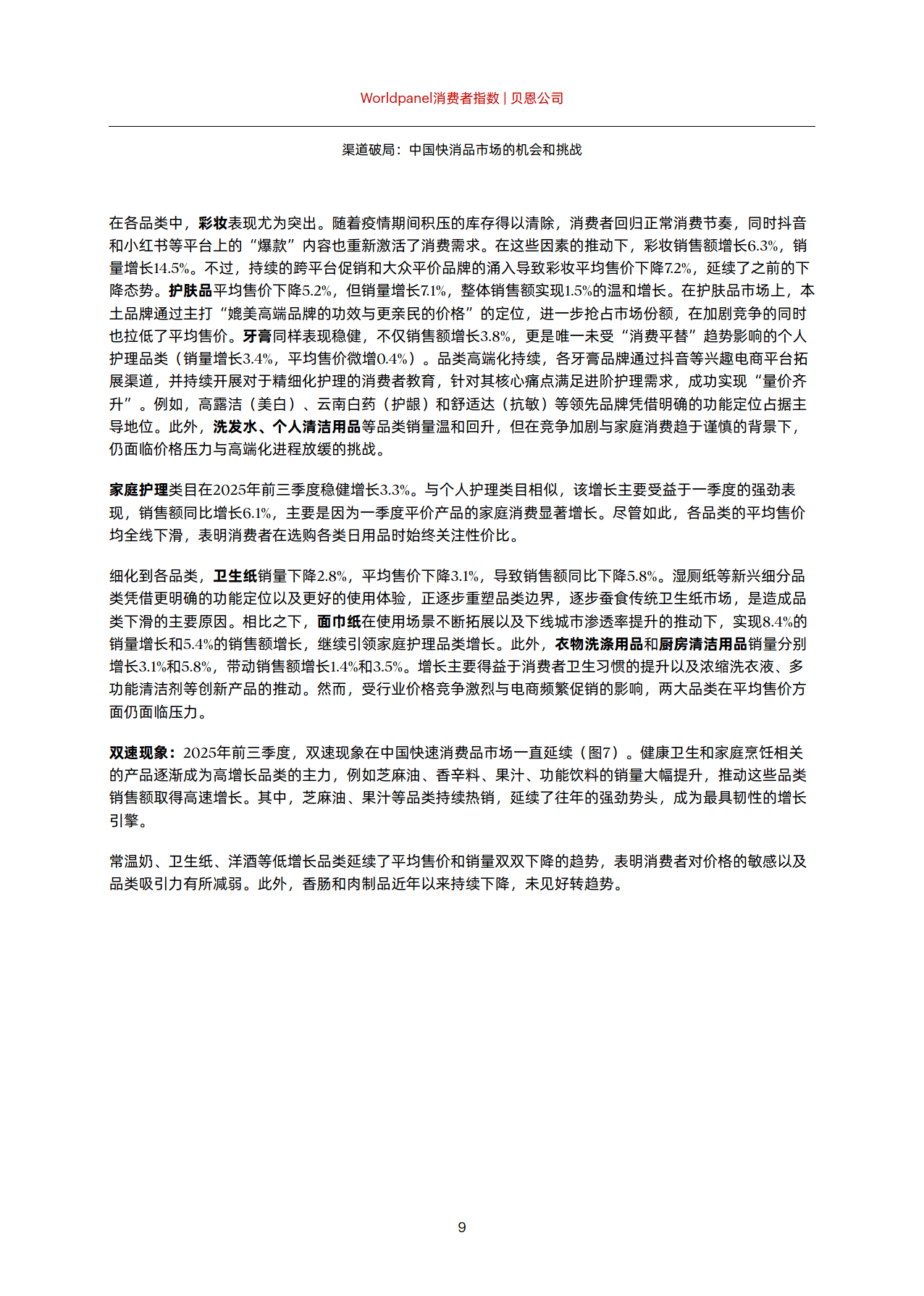

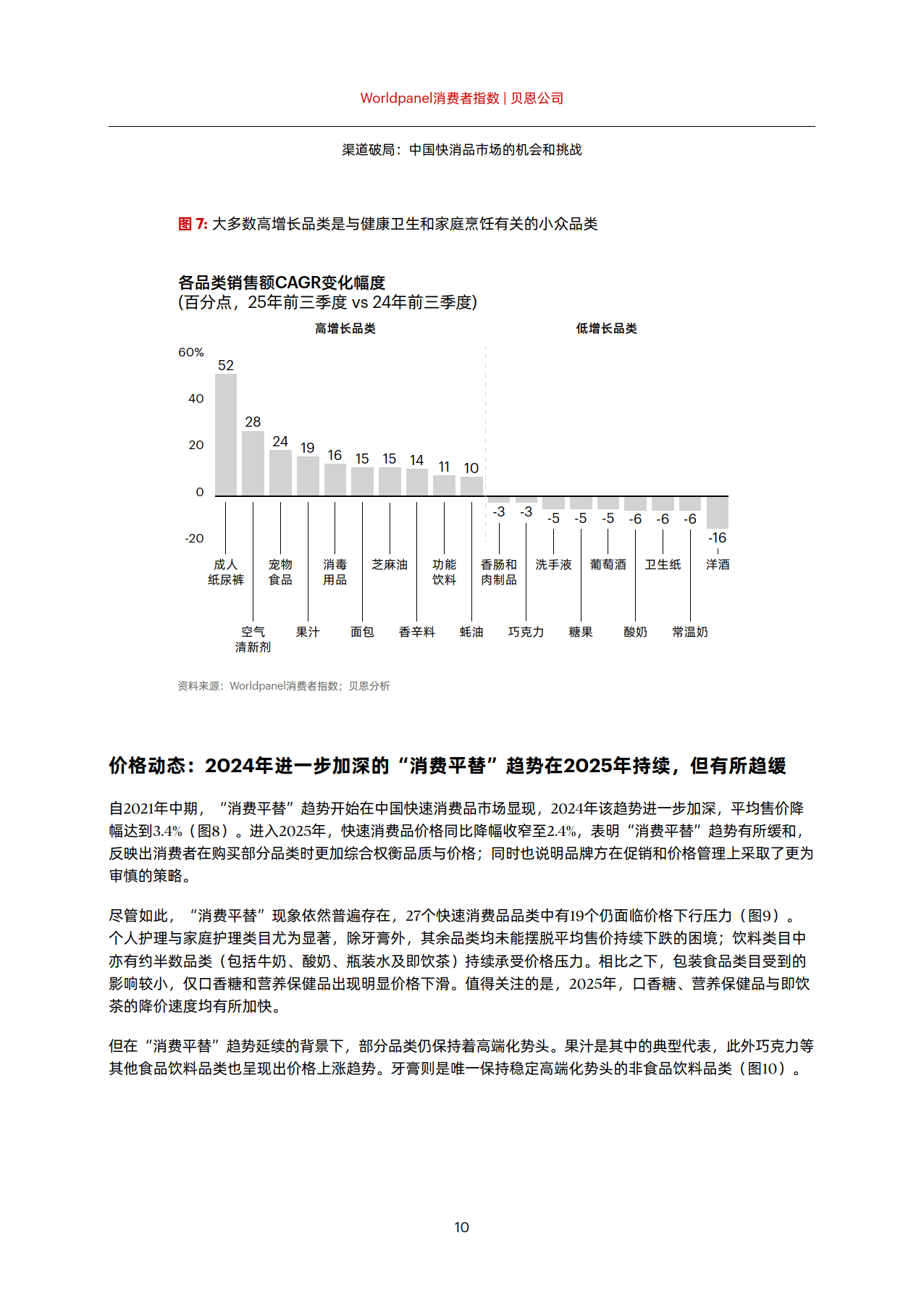

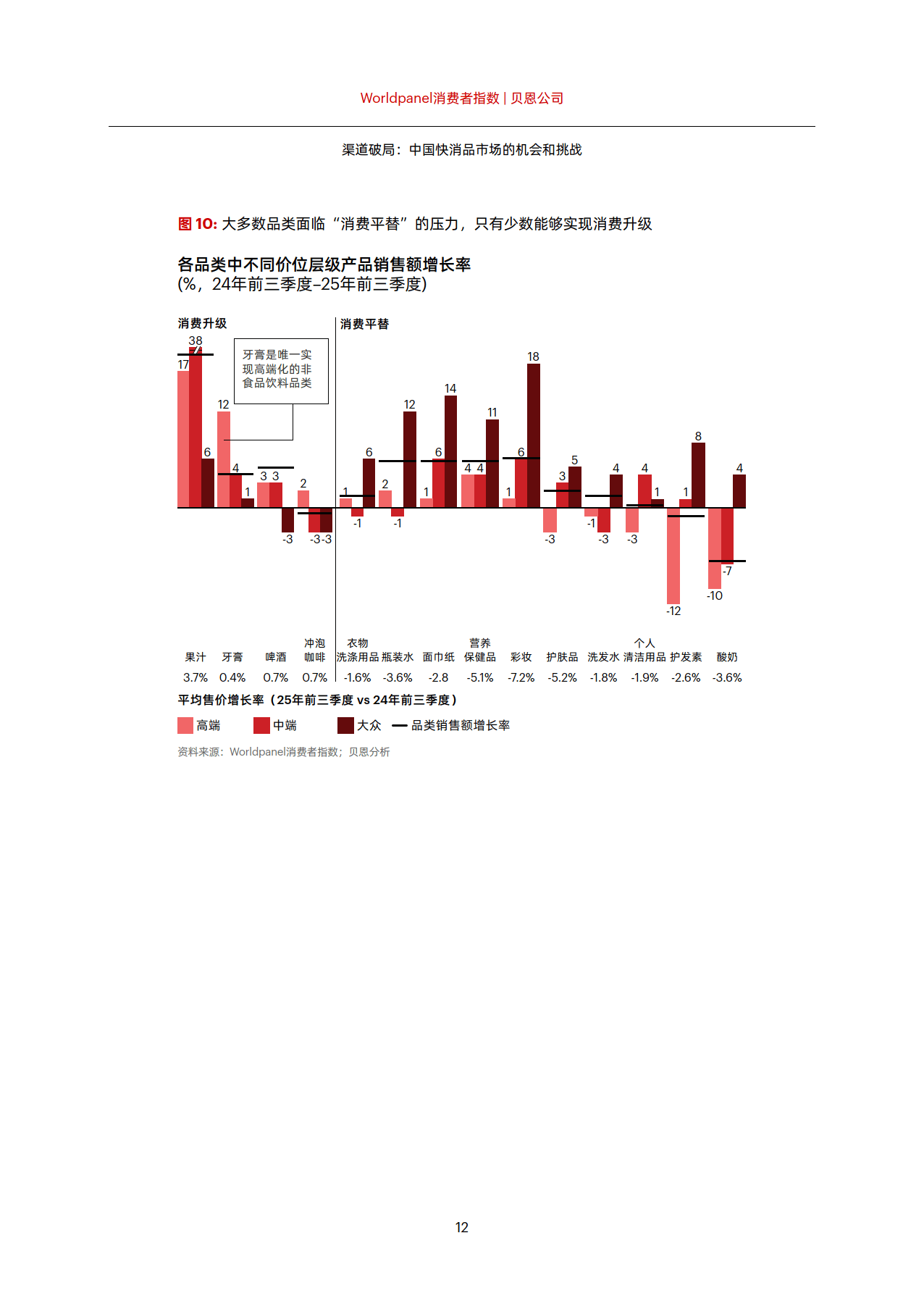

品类表现呈现分化特征。包装食品(+3.4%)与家庭护理(+3.3%)类目引领增长,核心主食品类、清洁用品需求稳定,营养保健品(+5.3%)、方便面(+5.9%)表现突出;个人护理类目止跌回升,实现1.1%的小幅增长,彩妆(+6.3%)、护肤品(+1.5%)复苏显著;饮料类目同比下降1.1%,牛奶、酸奶因竞争与现制饮料分流出现量价齐跌,而果汁(+19.2%)、啤酒(+5.3%)逆势增长。价格方面,27个品类中有19个仍面临下行压力,但果汁、牙膏等少数品类保持高端化势头。

渠道变革成为市场核心变量,线下与线上呈现差异化发展。线下渠道整体收缩,但仓储会员店(+40%)、零食集合店(+51%)、折扣店(+92%)等新兴业态逆势扩张,凭借性价比与场景体验吸引消费者;传统大卖场、便利店占比持续下降。电商渠道保持7%的增长,渗透率提升至39%,抖音与拼多多合计占电商销售额超40%,成为增长主引擎;即时零售O2O渠道复苏强劲,三季度增长7.9%,渗透率与购买频次均显著提升。此外,零售商自有品牌加速崛起,两年年均增长44%,占快消品总销售额比例达2%。

消费行为呈现三大趋势:便利化需求推动即时零售与前置仓发展,社区化促使线下业态小型化贴近消费者,折扣化凸显“质价比”核心诉求。家外消费占比提升至49%,杂货店、便利店成为主要渠道。

对品牌商而言,需围绕“需求体系、产品组合、渠道通路、落地执行”四大维度调整策略。应洞察核心消费场景,打造适配产品组合,区分势能渠道(种草)与动能渠道(变现)的不同角色,匹配差异化包装与定价策略,方能在渠道变革中把握机遇。

中国快消品市场正经历结构性渠道重构,下线城市与新兴渠道成为增长关键,品牌商需适应渠道多元化与消费需求升级趋势,以精准策略应对市场挑战与机会。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系