储能2026年投资策略:独储迎来商业化关键节点规模化发展β或已现

今天分享的是:储能2026年投资策略:独储迎来商业化关键节点规模化发展β或已现

报告共计:36页

储能2026年发展趋势与市场格局总结

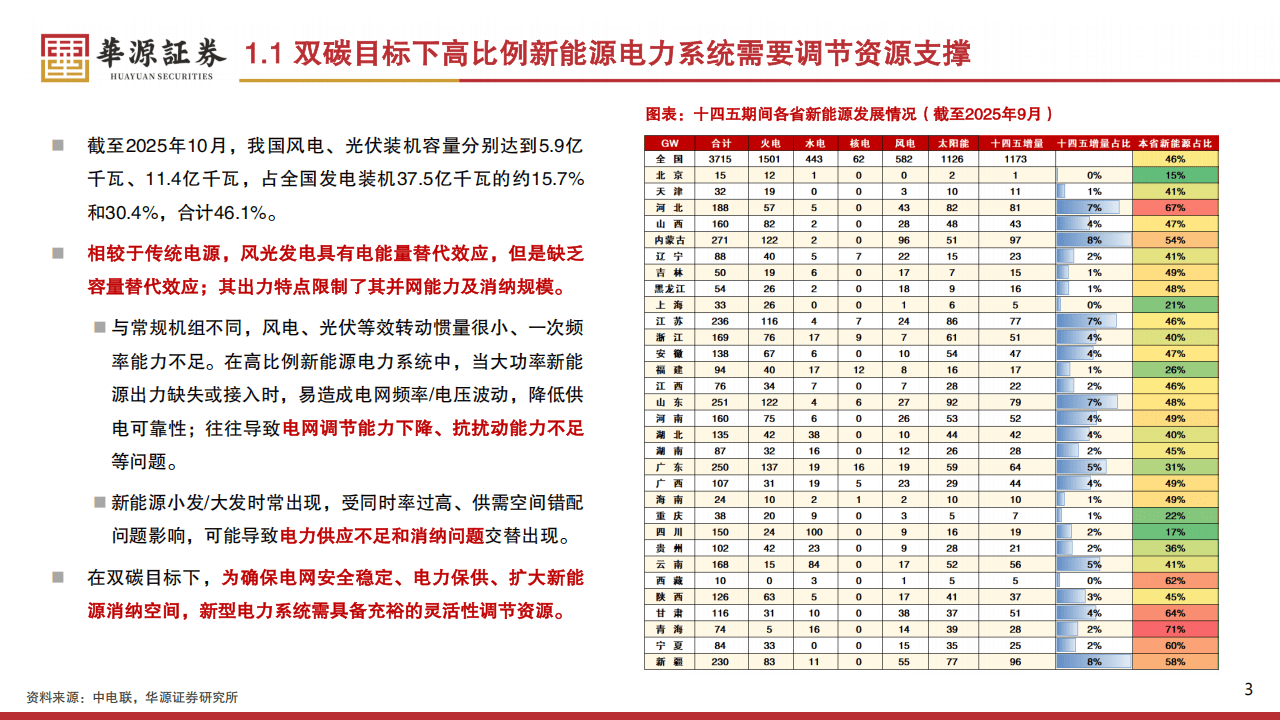

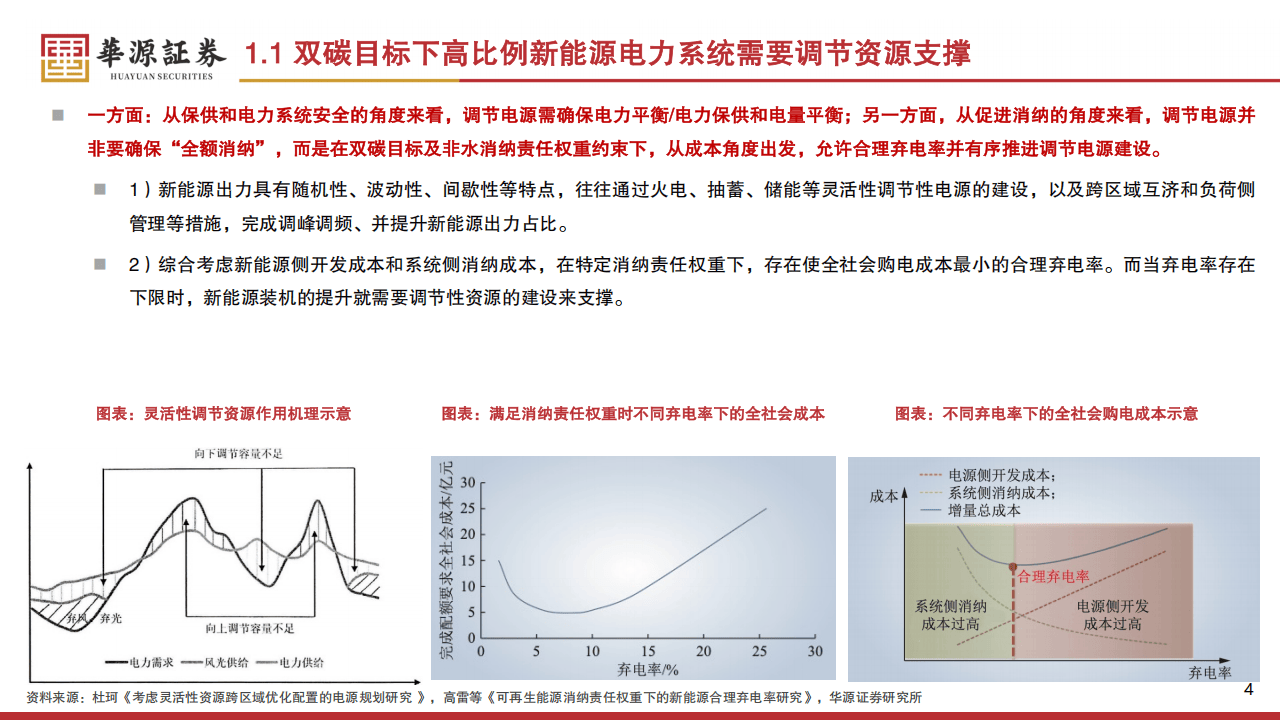

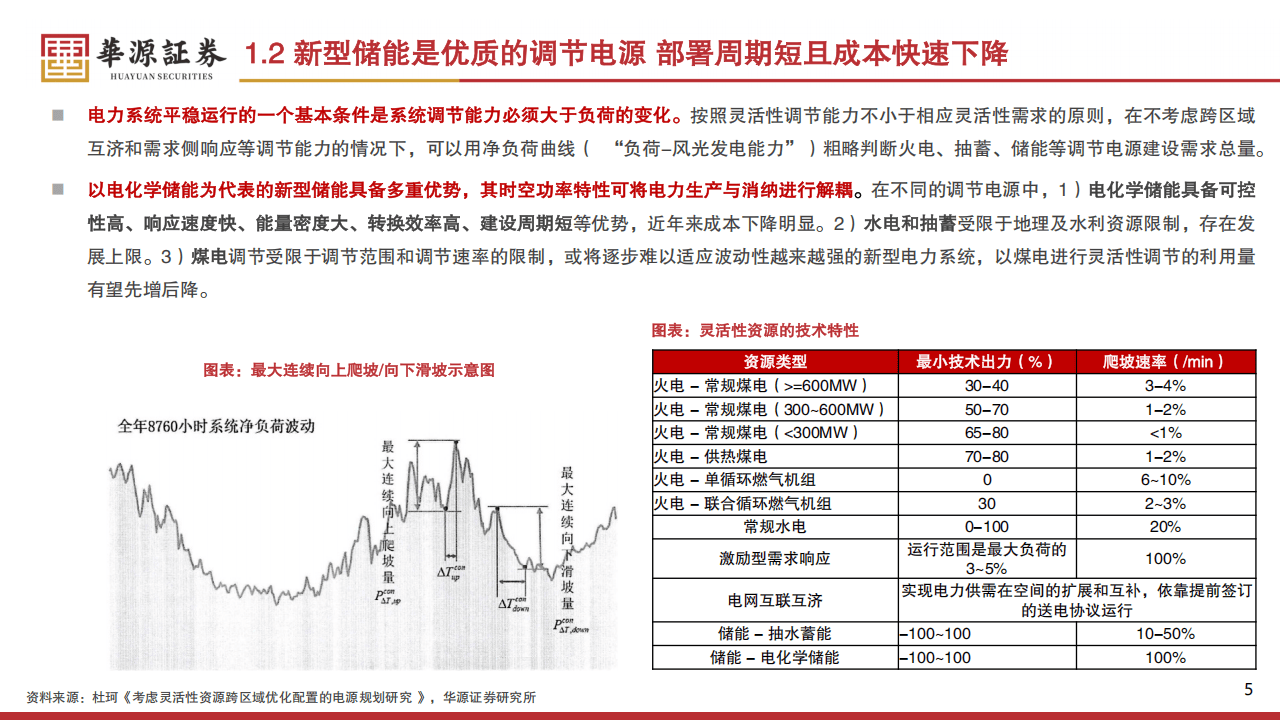

在双碳目标推进下,新能源渗透率持续走高,截至2025年10月,我国风电、光伏装机容量合计占全国发电装机的46.1%。但风光发电存在随机性、波动性等特点,导致电网调节能力不足、抗扰动能力弱化,新型电力系统对灵活性调节资源的需求愈发迫切。

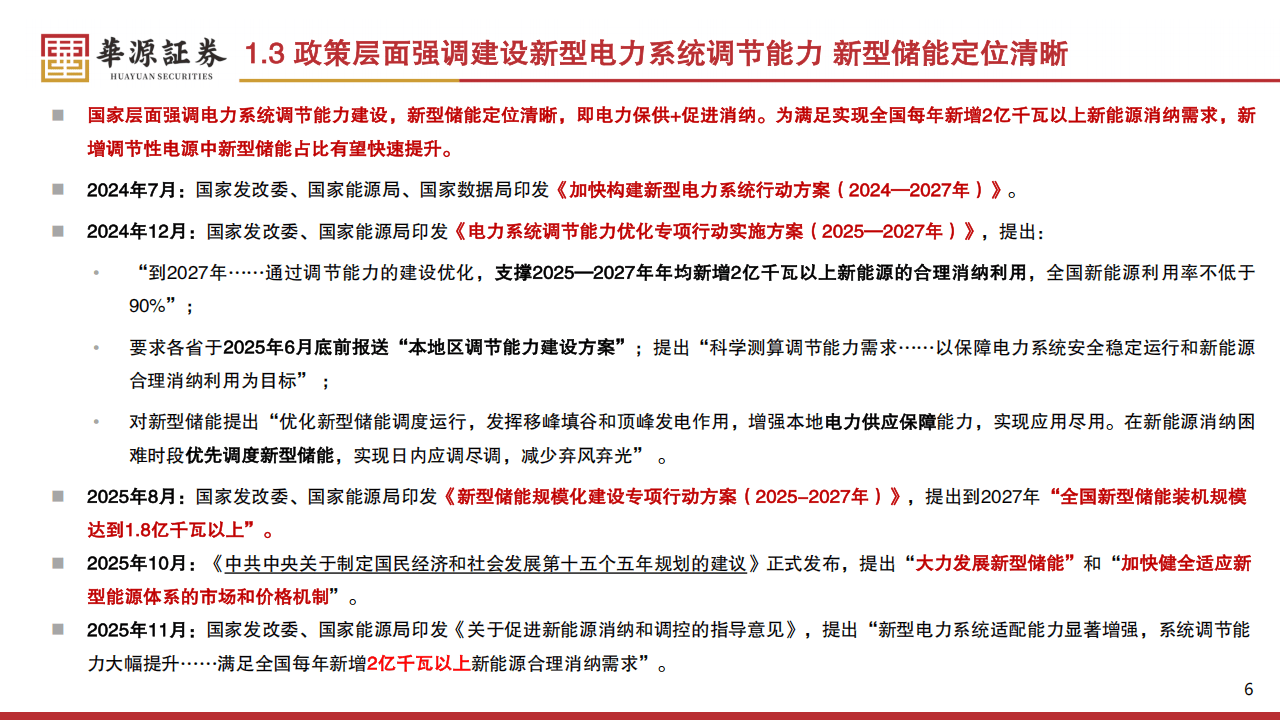

新型储能凭借可控性高、响应速度快、建设周期短及成本快速下降等优势,成为优质调节电源,其定位已明确为电力保供与促进新能源消纳。国家层面多项政策持续加码,推动新型储能规模化发展,目标支撑每年新增2亿千瓦以上新能源合理消纳,2027年全国新型储能装机规模将达1.8亿千瓦以上。

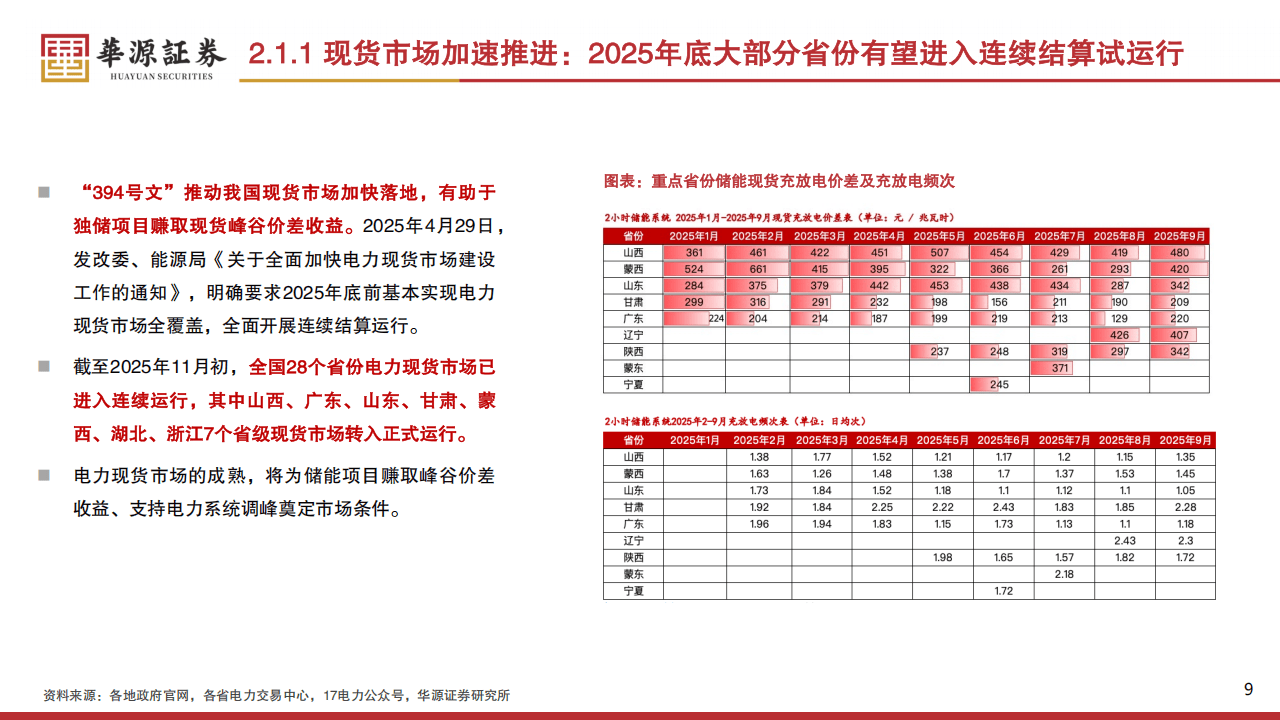

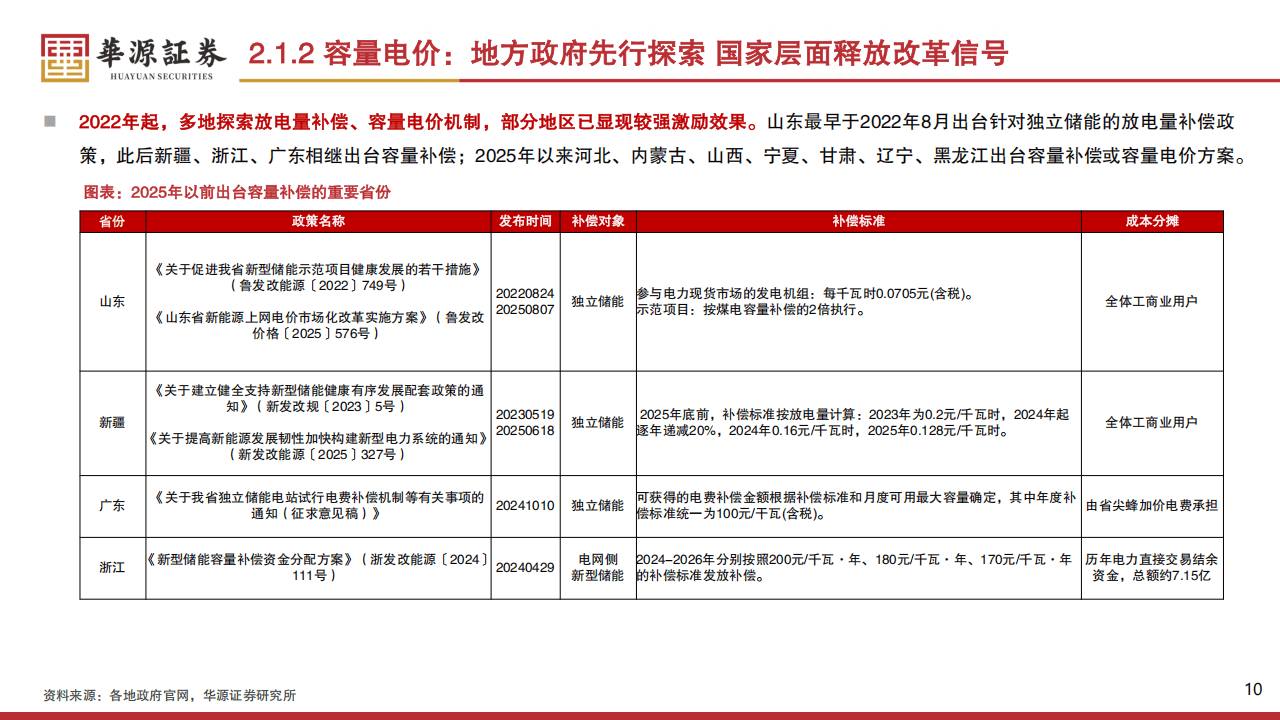

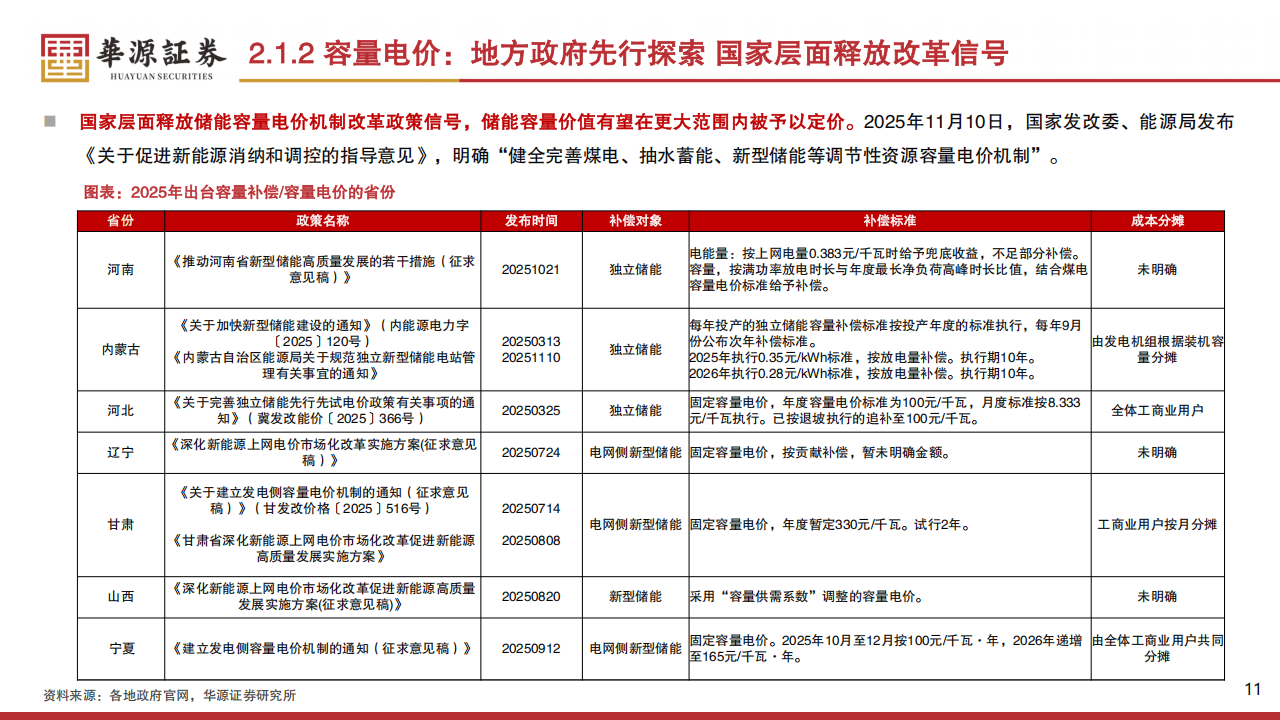

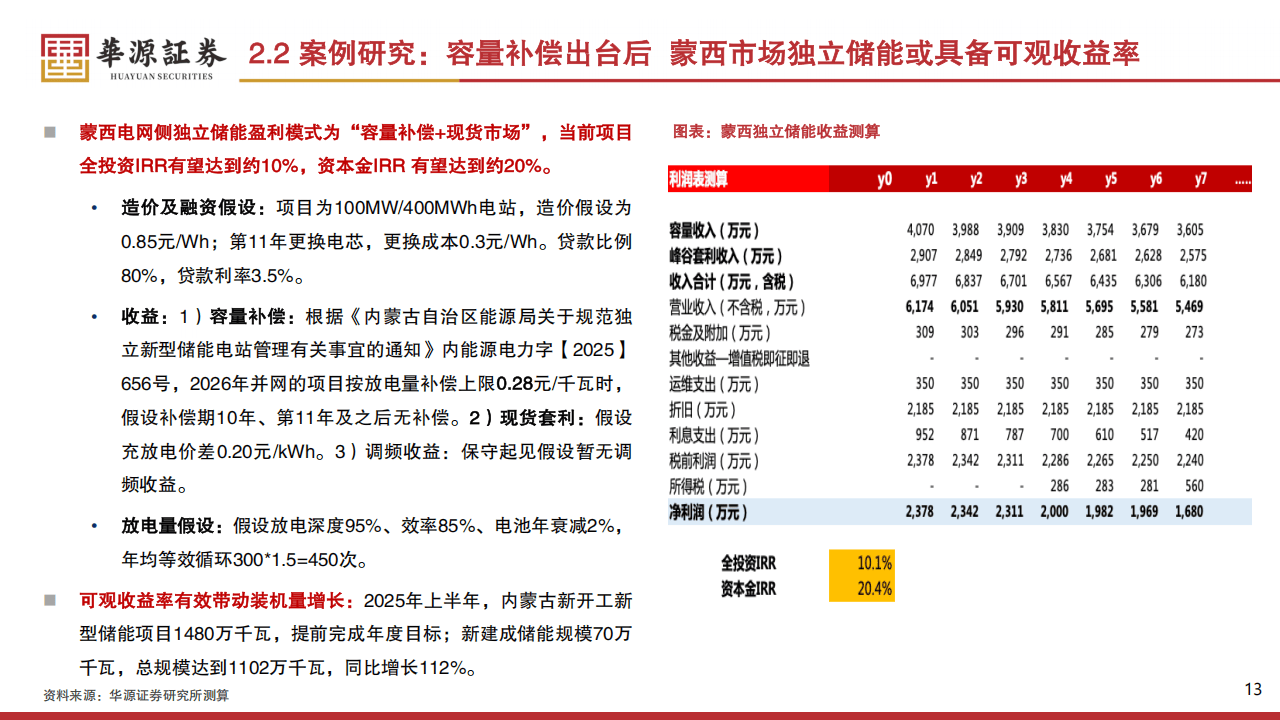

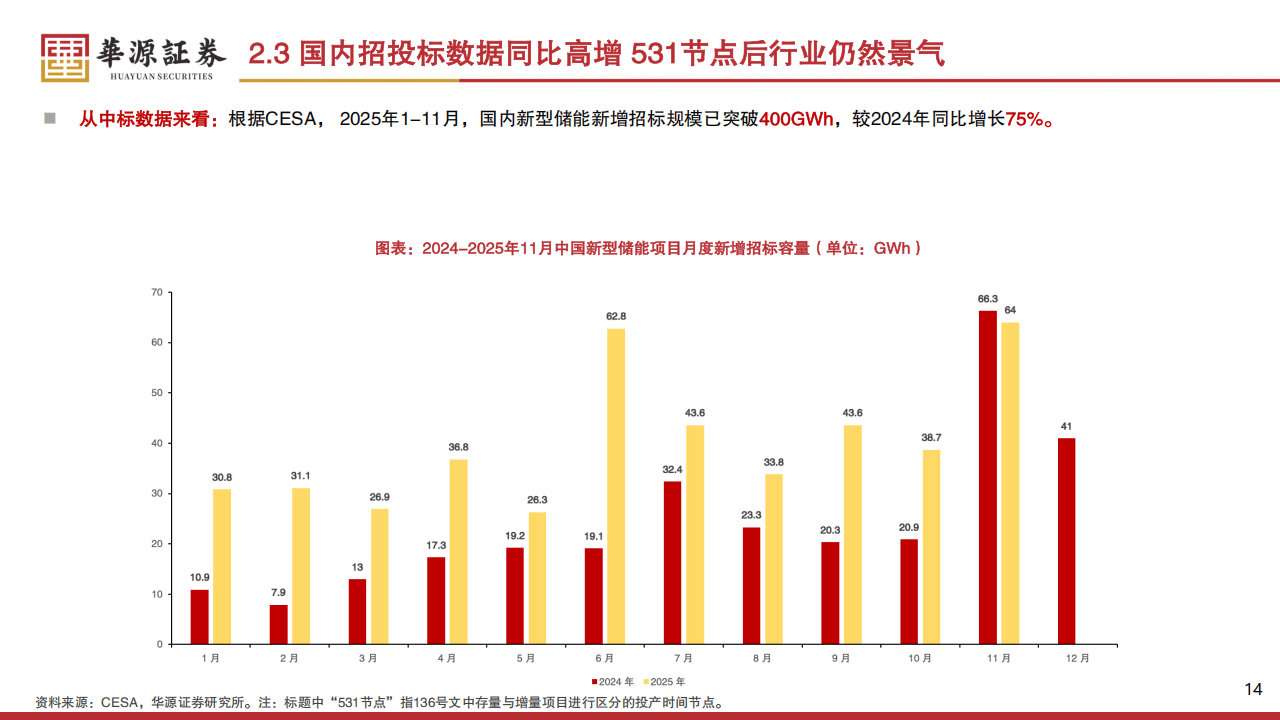

国内市场正从“政策驱动”迈入“价值驱动”新阶段。现货市场加速推进,2025年底前基本实现全覆盖,28个省份已进入连续运行,为储能项目峰谷价差套利奠定基础;容量电价机制不断完善,多地出台补偿政策,蒙西等市场独立储能项目已展现可观收益率,带动国内招投标市场持续火爆,2025年1-11月新型储能新增招标规模同比增长75%。

海外市场同样呈现蓬勃发展态势。美国大储装机保持高增,2025年新增装机同比增长65.6%,数据中心配储等新场景需求加速释放;欧洲德国、意大利、英国为增长主力,2030年累计储能装机有望突破215GW,更多国家正酝酿储能装机目标;中东、澳大利亚、智利等新兴市场清洁能源转型坚定,中国企业海外储能订单同比大幅增长,市场份额持续扩大。

产业链方面,格局较优环节及技术升级企业迎来发展机遇。全球光储龙头、大储集成企业、锂电龙头等凭借技术、成本或渠道优势,出货量与营收保持增长,海外业务占比逐步提升。同时,储能系统对上游电连接组件等配套产品的性能、集成化要求不断提高,相关企业也迎来增量需求。

整体来看,国内外市场机制持续完善、政策支持力度加大、应用场景不断拓展,叠加技术进步与成本下降,储能行业规模化发展的趋势已十分明确,2026年将迎来商业化发展的关键阶段。

以下为报告节选内容