陕西咸阳一女子办信用卡8年被收8816元年费,质疑银行悄悄扣,银行回应:有确认签字,且收取前有短信通知;业内人士提醒年费注意问题→

陕西咸阳张女士办了一张光大银行的信用卡,8年被收了8800余元年费,张女士投诉银行告知、通知不到位,年费悄悄扣,申请全额退还未果。

信用卡8年被收8800余元,才知一年要缴1188元年费

张女士介绍,2019年时,她因做生意需要资金,在同事介绍下办了一张光大银行的信用卡,卡种为中青旅遨游旅行白金卡。“我的信用卡是2019年5月底银行工作人员上门到我们公司办的。”张女士说,工作人员让她签了很多材料,自始至终没提年费的事,都是说需要签字,签一张抽走一张,过程很快,对方没有进行过多的说明。手续走完,对方就给了她一张卡片,说需要之后随意消费金额就可以激活。

“实际上我用这张卡期间,每年的消费额度都在几十万,产生大量积分,而且在他们的App上还显示有积分兑锅碗瓢盆日用品,我每年看到积分多的时候都兑换了生活用品。”张女士说,如果办卡之初银行工作人员说明年费的事,她可能拒绝办理,即便办了,也肯定会积分抵扣,不可能拿积分去换生活用品而任由银行扣走她的钱。

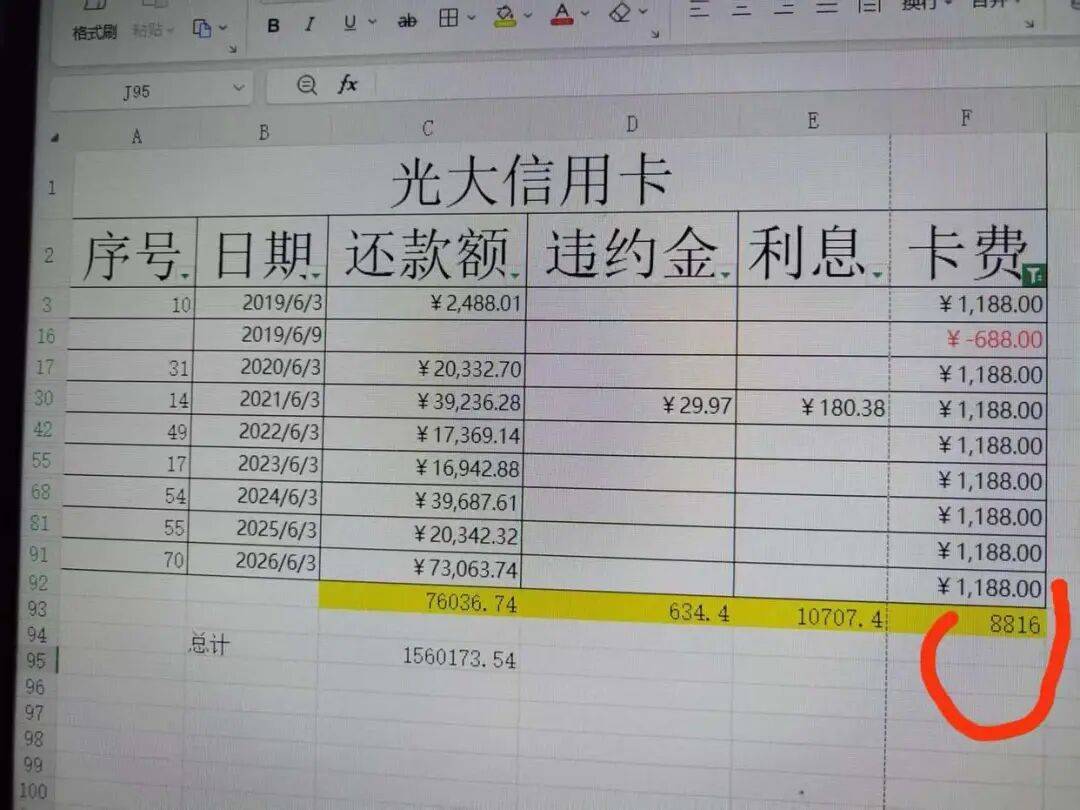

张女士查询账单了解到,办卡8年来,光大银行每年收取1188元年费,但2019年时有一个688元的年费优惠返还,至今已产生8816元的年费。

客户称银行告知、通知不到位,多方交涉退费方案未达一致

张女士称,当初办卡时,银行工作人员并没有口头专门具体告知她有年费,且在办理手续时,催促她快速签署材料,也并未仔细解读告知年费问题,导致她多年不知有高额年费扣除,“平时会接到来自银行等金融机构各种贷款推广的电话,久而久之对银行的电话比较抵触,但我也确实从来没有接到过光大银行告知我年费扣除事项的电话。”张女士表示,不仅如此,就连银行的短信通知她都几乎没注意到过,直到今年6月发现年费问题后,才在手机短信通知类信息中查找到今年4月的一条短通知,“但我当时并没有看见,他们这样程式化的通知就算尽到了通知义务?这分明就是悄悄扣费。”

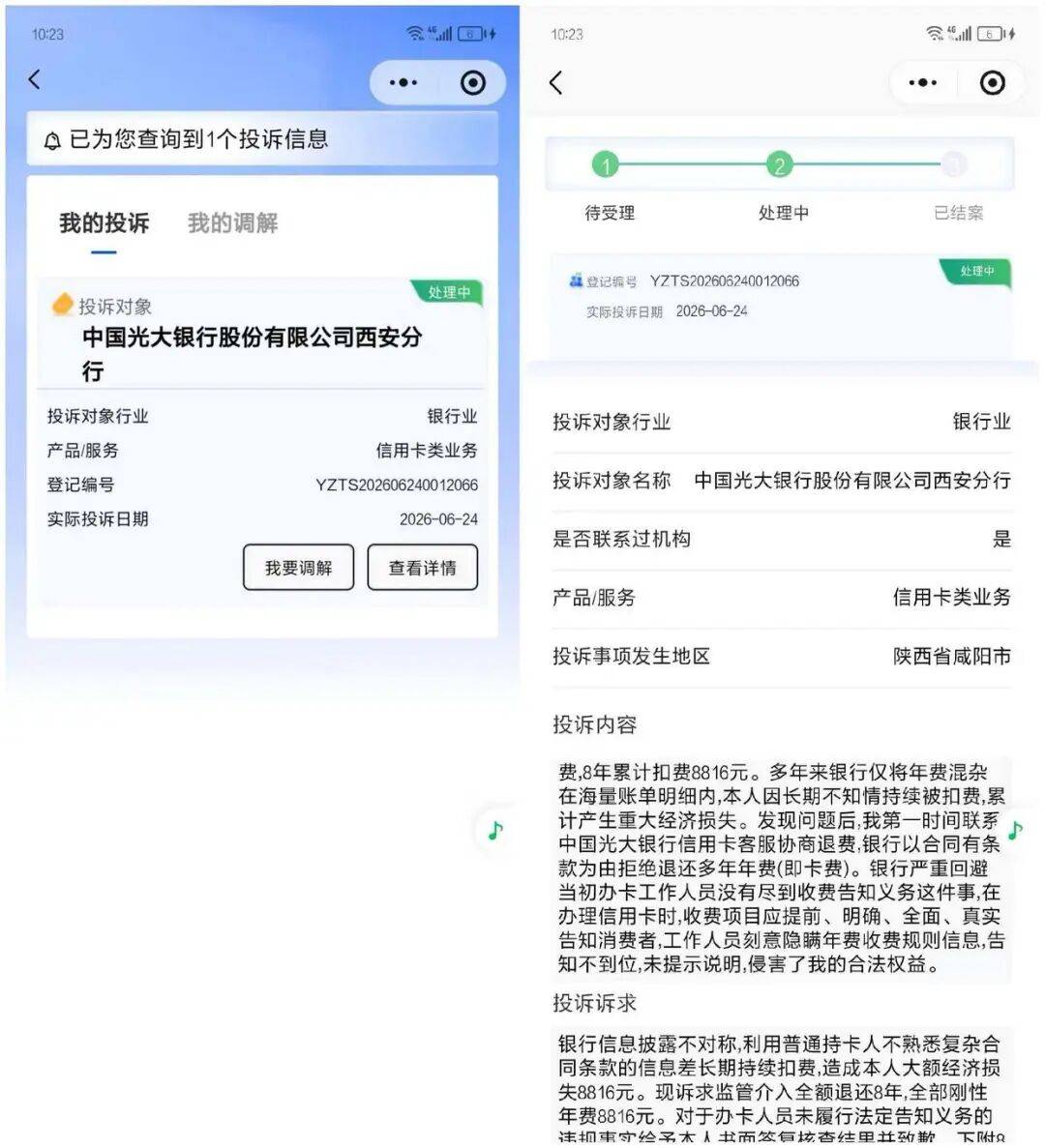

张女士说,她曾多次与光大银行交涉,对方一开始给出减免一年费用的方案,而后便态度消极。张女士反映到银行保险消费者投诉维权热线12378,并向相关平台提供了证据材料,“但他们每次都是直接转到光大银行处理,光大银行就是冷处理。”

银行称当初曾有签字确认,且收取前都有短信通知

记者联系到光大银行西安分行一名负责人,他表示,光大银行不同的卡种年费不一样,有没有年费的,然后就是1188元的,还有一年3600元、5000元的,种类不同享受的权益不一样。但当初办理时,工作人员是有年费事项告知的,而且当时是签有相应纸质材料并留存了照片,每次收取前也有短信告知,“我们还告诉过她,每年的年费是可以拿20万积分抵的,积分可以抵年费,也可以换礼品。”他们曾提出与张女士当面查阅办卡时的相关资料,并可进一步就处理方案进行协商,适当减免也是可以的。“办卡材料和年费告知都是需要本人签字的。”

张女士也向记者提供了银行留存的材料照片,在一张有张女士签字的材料中确有提到年费事项,但张女士表示,办卡时,她曾签署大量手续材料,过程很快,银行工作人员并未专门告知年费事项,她也不可能全部阅读合同内容。“我也查询过相关的规定,这种收费事项,银行工作人员是应该单独告知的,但当时没有,要是知道这个费用这么高,我不可能办这张卡。”张女士说,虽然跟银行谈了,各承担一半的方案她勉强可以接受,但并不十分满意,尚在考虑之中。

业内人士:信息披露和年费扣收前提醒是否到位是判断银行是否尽责的关键

据了解,信用卡年费是信用卡合同中约定的一项费用,持卡人办理信用卡即视为接受该合同条款,包括年费政策。未按时支付年费将影响个人信用记录,银行会将逾期行为上报至征信系统。不良信用记录将对后续贷款、信用卡申请等产生负面影响。逾期未还年费,银行将计收利息和滞纳金,导致欠款金额上升。信用卡年费一般分为两种,一是刚性年费,部分高端信用卡或特定类型信用卡会收取刚性年费,无论是否激活或使用卡片,均需支付;二是银行设定消费次数或金额作为减免年费的条件。若持卡人未达到这些条件,则需支付年费。

对于该领域费用的告知和通知提醒问题,我国金融领域有着严格的规范,来保护消费者权益。

业内人士谢先生表示,首先,办卡时的信息披露是判断银行是否尽责的关键起点。《最高人民法院关于审理银行卡民事纠纷案件若干问题的规定》明确,若银行对年费等格式条款未以显著方式提示说明,致使持卡人未注意或理解,该条款可主张不成为合同内容。业务员在推广时往往强调“首年免年费”“无年费”等优惠,会刻意回避次年收费规则或高额减免门槛。

谢先生表示,其次要看年费扣收前是否主动提醒,监管层面明确要求银行在年费扣收前履行主动告知义务。《商业银行信用卡业务监督管理办法》规定,发卡行应就“即将到期的透支金额、还款日期等信息”及时提醒持卡人;2022年金监总局与央行联合发布的《关于进一步促进信用卡业务规范健康发展的通知》指出,年费扣费属于“还款通知”事项,须以合同约定方式事前触达客户。这意味着仅靠账单列示或办卡时一次性披露,不构成有效告知。多家银行在实际操作中仅依赖短信通知,并以“系统已发送”为由推责。银行依赖单一短信渠道进行年费提醒,存在明显触达盲区。银行对年费的通知只有短信形式,需客户主动留意,但在技术上,短信可能被拦截、归入垃圾箱,或因号码屏蔽导致漏收。银行将“确保用户知晓”的责任转嫁给用户,要求其自行查询,违背了监管要求的“主动、可留存、可触达”原则。

来源:大风新闻

编辑丨陈香云 实习生 李莎

一审丨陈香云

二审丨袁隽永

三审丨周文博